|

|

Ń~─ĻČ╚ł¾ĖµŻ║╬Õ▌d┼Ż╩ąĮK▐Dą▄ Č°Į±▀~▓ĮÅ─Ņ^įĮ

ĪĪĪĪę╗Īó2008─ĻąąŪķ╗žŅÖŻ║

ĪĪĪĪ

ĪĪĪĪ╗ž╩ū2008─ĻŻ¼╩└ĮńĮøØ·’LįŲūā╗├Ż¼╔Ž░ļ─ĻŻ¼╚½Ū“├µ┼R═©├øĖ▀Ų¾═■├{Ż¼╔╠ŲĘ▒ŻųĄ═Č┘Y╚ń╗╚ń▌▒Ż╗Ž┬░ļ─ĻĮ╚┌╬ŻÖC▒¼░lŻ¼ÜW├└ĮøØ·▓Į╚ļ╦ź═╦Ż¼╔╠ŲĘ╩ął÷įŌ╩▄┐ų╗┼ąįÆü╩█ĪŻŃ~╩ąę▓│÷¼F┴╦┤¾Ų┤¾┬õŻ¼īÆĘ∙▀\ąąĄ─ąąŪķū▀ä▌ĪŻ2008─Ļ╩└ĮńŃ~╩ąų„ę¬ė╔ā╔┤¾ę“╦žų„ī¦Ż║ę╗éĆ╩Ū├└į¬┘HųĄ═Ųäė╚½Ū“═©├ø’LļU╝ė┤¾Ż¼╗∙Į┤¾╦┴┘Å╚ļ╔╠ŲĘŅ^┤ń═Ųäėć°ā╚═ŌŃ~ārĖ▀╬╗▀\ąąŻ╗Č■╩Ū├└ć°┤╬┘J╬ŻÖCč▌╗»×ķ╚½Ū“ąįĮ╚┌╬ŻÖCŻ¼▀MČ°ī¦ų┬īŹ¾wĮøØ·╦ź═╦Ż¼Ń~ąĶŪ¾Ž┬ĮĄĄ─ænæ]│¼│÷ŅAŲ┌Ż¼Ń~╩ąįŌ╩▄┐ų╗┼ąįÆü╩█ĪŻ

ĪĪĪĪĄ┌ę╗ļAČ╬Ż║╔Ž╔²ļAČ╬(2008─Ļ1į┬Ī¬2008─Ļ3į┬)

ĪĪĪĪ2008─Ļ1į┬Ż¼LMEŃ~╩▄╔╠ŲĘųĖöĄš{š¹╔╠ŲĘÖÓųžĄ─└¹ČÓė░ĒæČ°Ą├ĄĮ┤¾Ę∙└Ł╔²Ż¼éÉČžŠC║ŽŃ~ę╗Č╚ø_ŲŲ7400 ├└į¬Ą─ę╗į┬ūŅĖ▀ārĪŻČ°į┌╗∙Įš{é}ĮY╩°Ż¼╩ął÷į┘Č╚▐D×ķ▒»ė^Ż¼Ń~╩ąķ_╩╝ūĘļS╣╔╩ąŽ┬╗¼ĢrŻ¼×ķ▒▄├ŌĮøØ·Ž▌╚ļ╦ź═╦├└ć°╠ß│÷┴╦┐éŅ~×ķ1400ā|ĄĮ1500ā|├└į¬Ą─ę╗öłūėĮøØ·┤╠╝żėŗäØŻ¼├└┬ōā”Ė³╩Ū║▒ęŖĄž8╠ņā╚ĮĄŽó125éĆ╗∙³cęį═ņŠ╚├└ć°ĮøØ·Ż¼▀@┤┘╩╣Ń~ārį┘Č╚╔ŽōPĪŻČ°ųąć°─ŽĘĮĄžģ^Ą─│ų└mąįč®×─╝░ļŖ┴”ŠoÅłęÓī”Įī┘╩ął÷═Ų▓©ų·×æŻ¼į┌ųąć°Ž¹┘M┘I▒PĘeśO╚ļ╩ą║═ę▒¤ÆÅSŽ¦╩█Ą─ĦäėŽ┬Ż¼¼Fžø╩ął÷Ą─ŠoÅł═Ųäėć°ā╚═ŌŃ~ār│÷¼F│ų└m╔ŽØqĪŻ

ĪĪĪĪĄ┌Č■ļAČ╬Ż║Ė▀╬╗š╩ÄļAČ╬(2008─Ļ4į┬Ī¬2008─Ļ8į┬)

ĪĪĪĪ2008─Ļ2-3╝ŠČ╚Ż¼├└į¬┘HųĄ╝░Ąų┐╣═©žø┼“├øĄ╚ąĶŪ¾ē║Ą╣┴╦ī”ÜW├└ĮøØ·£p╦┘═Ž└█Įī┘ąĶŪ¾Ą─ō·ænŻ¼į┌┴„äėąį│õįŻĄ─▒│Š░Ž┬Ż¼ć°═Ō╗∙Į┤¾╦┴┘Å╚ļ╔╠ŲĘŅ^┤ńŻ¼ū„×ķ═©žø┼“├øĄ─▒ŻųĄŲĘŻ¼Ń~╩▄ĄĮūĘ┼§Ż¼LMEŃ~ār╗∙▒ŠŠS│ųį┌7000├└į¬╔ŽĘĮ▀\ąąĪŻį┌├└į¬ŲŻ╚§║═─Ž├└Ń~ĄV┴T╣żĄ─ĦäėŽ┬Ż¼LMEŃ~āräō│÷Üv╩Ęą┬Ė▀Ż¼Ųõ║¾ų▓Į│╩¼Fš╩Ä╗ž┬õæBä▌ĪŻ

ĪĪĪĪĄ┌╚²ļAČ╬Ż║╝ė╦┘╗ž┬õļAČ╬(2008─Ļ9į┬Ī¬2008─Ļ12į┬)

ĪĪĪĪ2008─Ļ8į┬Ż¼├└ć°┤╬┘J╬ŻÖC│ų└m╔Ņ╗»Ż¼ā╔ Ę┐Īó└ū ┬³Īó├└┴ųĄ╚ę╗ŽĄ┴ąĮ╚┌ÖCśŗ│ų└m▒¼░l╬ŻÖCŻ¼Ųõę²ŲĄ─’L▒®Ž»ŠĒ┴╦├└ć°ĪóÜW├╦║═╚š▒ŠĄ╚╩└Įńų„ę¬Į╚┌╩ął÷ĪŻĮ╚┌╬ŻÖCĦüĒ┴╦ę╗ŽĄ┴ą▀BµiĘ┤æ¬Ż¼Į╚┌ÖCśŗŲŲ«aĪó═Č┘Y╗∙Į▒╗Ų╚ĻPķ]Īó╣╔╩ą▒®Ą°Īó╔╠ŲĘ╩ął÷įŌ╩▄Æü╩█ĪŻį┌▀@ę╗ļAČ╬Ż¼╗∙Į│ĘļxĮī┘╩ął÷Ż¼Į╚┌’L▒®╬Ż╝░īŹ¾wĮøØ·Ż¼ąĶŪ¾Ę┼ŠÅ╝ėäĪ╩ął÷ænæ]Ż¼Ń~ār│÷¼F│ų└m▒®Ą°Ż¼╗žÜwĄĮ2004─ĻĄ─╦«ŲĮĪŻ

ĪĪĪĪČ■Īó╗∙▒Š├µĘų╬÷

ĪĪĪĪ(ę╗)Īóć°ļHĮøØ·ą╬ä▌

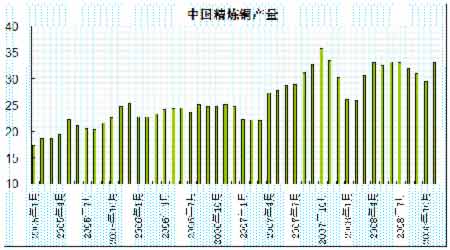

ĪĪĪĪ1. ┤╬┘J╬ŻÖCč▄╗»×ķĮ╚┌╬ŻÖC

ĪĪĪĪ2008─Ļ├└ć°┤╬┘J╬ŻÖC│ų└m╔Ņ╗»Ż¼├└ć°š■Ė«Įė╣▄Ę┐└¹├└║═Ę┐┘J├└║¾Ż¼└ū┬³ąųĄ▄╬ŻÖCĖĪ│÷╦«├µĪŻļS║¾Ż¼├└ć°Ńyąą╩š┘Å├└┴ųŻ╗├└ć°ć°Ģ■ŲDļy═©▀^Ų▀Ū¦ā|├└į¬Š╚╩ą░ĖĪŻį┌▀@ę╗ŽĄ┴ąĮ╚┌’L▒®ųąŻ¼├└ĪóÜWĄ─ų„ę¬Į╚┌ÖCśŗįŌĄĮć└ųžø_ō¶Ż¼╚½Ū“ų„ę¬Į╚┌╩ął÷│ų└mäė╩ÄŻ¼ą┼┘Jć└ųžŠo┐sĪŻ╬ŻÖC▓╗öÓĄžÅ─Į╚┌śIŽ“Ųõ╦¹ąąśIĪóÅ─╠ōöMĮøØ·Ž“īŹ¾wĮøØ·öU╔óŻ¼ų┬╩╣├└ĪóÜWĪó╚š╚²┤¾ĮøØ·¾wŽ▌╚ļ╦ź═╦Ż¼╩└ĮńĮøØ·ć└ųž£p╦┘ĪŻ

ĪĪĪĪįńį┌2007─Ļ├└ć°┤╬┘J╬ŻÖCķ_╩╝’@¼FĢrŻ¼├└ć°ę╗ą®┤╬┘JÖCśŗŠ═╝Ŗ╝ŖŲŲ«aĪŻļSų°╬ŻÖCė·č▌ė·┴ęŻ¼═ČąąĪó▒ŻļU╣½╦ŠĪóB└Ž╗∙ĮĄ╚ę“┤¾┴┐│ųėą┤╬┘Jų¦│ųūC╚»Č°įŌ╩▄Š▐Ņ~ōp╩¦ĪŻō■├└ć°Ė▀╩ó╣½╦ŠĮyėŗŻ¼╚½Ū“Į╚┌ÖCśŗį┌├└ć°┤╬┘J╬ŻÖCųą╦∙įŌ╩▄Ą─ōp╩¦īóĖ▀▀_1.4╚fā|├└į¬Ż¼Č°Įžų┴Į±─Ļ11į┬Ę▌ęčĮø▒®┬Č│÷┴╦8000ā|├└į¬ĪŻ

ĪĪĪĪė╔ė┌├└ĪóÜWĮ╚┌ÖCśŗį┌┤╬┘J╬ŻÖCųąōp╩¦æKųžŻ¼╝ė╔Ž═Č┘Yš▀ī”╩└ĮńĮøØ·Ū░Š░╚▒Ę”ą┼ą─Ż¼├└ĪóÜWĪó╚šų„ę¬╣╔╩ą│ų└mäė╩ÄŻ¼┤¾Ę∙Ž┬┤ņĪŻūįĮ±─Ļ─Ļ│§ų┴12į┬│§Ż¼├└ć°╝~╝s╣╔╩ą╚²┤¾╣╔ųĖĄ°Ę∙Š∙│¼▀^34%Ż¼ėóć°éÉČžĪóĘ©ć°░═└Ķ║═Ą┬ć°Ę©╠m┐╦ĖŻ╣╔╩ąų„ę¬╣╔ųĖĄ°Ę∙Š∙│¼▀^35%Ż¼╚š▒Š¢|Š®╣╔╩ąų„ę¬╣╔ųĖĄ°Ę∙│¼▀^46%ĪŻ╣╔╩ą┤¾Ą°▓╗āHć└ųžė░Ēæ┴╦═Č┘Yš▀Ą─ą┼ą─Ż¼▀Ćī”Ų¾śI╚┌┘Y«a╔·┴╦▓╗└¹ė░ĒæĪŻ

ĪĪĪĪŅAėŗ┤╦▌å┤╬┘J╬ŻÖCįņ│╔Ą─Į╚┌äė╩Äīó│ų└mĄĮ2009─ĻĪŻų╗ėą«ö┤╬┘J╬ŻÖCūŅĮKé„╚Šį┤Ą─├└ć°Ę┐Ąž«aārĖ±Ų¾ĘĆĪó═¼ĢrĘ┐Ąž«aĄ─┘Y«aā¶ųĄ─▄ē“×ķ│÷¼Få¢Ņ}Ą─Ąųč║┘J┐ŅūC╚»╠ß╣®ų¦ō╬ĢrŻ¼▀@ł÷╬ŻÖC▓┼Ģ■ĮY╩°ĪŻÅ─Üv╩ĘĮø“×┐┤Ż¼├└ć°æ║¾5┤╬Ą─Ę┐ārš{š¹ŲĮŠ∙Ę∙Č╚×ķ15%,ūŅ┤¾Ą─ę╗┤╬│¼▀^┴╦20%Ż¼╩ął÷Ųš▒ķŅAėŗ┤╦┤╬Ą─Ę┐ārš{š¹æ¬įōĢ■│¼▀^Üv╩ĘŲĮŠ∙╦«ŲĮŻ¼┤╦▌åīŹļHĘ┐ārš{š¹ę¬└█ėŗŽ┬ĮĄ30%-35%▓┼─▄▀_ĄĮ║Ž└Ē╦«ŲĮĪŻÅ──┐Ū░Ūķør┐┤Ż¼├└ć°īŹļHĘ┐ār╚įėąę╗Č©Ą─Ž┬Ą°┐šķgŻ¼▒Š▌åĘ┐ārš{š¹ėą═¹į┌2009─ĻĄūĮėĮ³Ąū▓┐Ż¼ę“┤╦┤╬┘J╬ŻÖCę²ŲĄ─Į╚┌äė╩Äų┴╔┘Ģ■čė└mĄĮ2009─ĻĪŻ

ĪĪĪĪ2Īó╩└ĮńĮøØ·ė╔╩ó▐D╦ź

ĪĪĪĪ2008─ĻŻ¼╩└ĮńĮøØ·ĮøÜv▒∙╗ļpųž┐╝“ׯ¼╔Ž░ļ─Ļ═©žø┼“├ø│ų└mĖ▀Ų¾Ż¼═■├{Ė„ć°ĮøØ·į÷ķLŻ╗Ž┬░ļ─Ļ├└ć°┤╬┘J╬ŻÖC│ų└m╔Ņ╗»č▌ūā×ķĮ╚┌╬ŻÖCŻ¼ī”īŹ¾wĮøØ·įņ│╔┴╦ųž┤¾ōp║”Ż¼ÜW├└ų„ę¬░l▀_ć°╝ę▓Į╚ļ╦ź═╦Ż¼Į┤u╦─ć°ĮøØ·ę▓│÷¼F├„’@Ę┼ŠÅĪŻ

ĪĪĪĪ─┐Ū░Ż¼┤¾ČÓöĄ░l▀_ĮøØ·¾węčĮø▓Į╚ļ╦ź═╦ĪŻ├└ć°Ą┌╚²╝ŠČ╚GDP ╝Šš{║¾Łh▒╚×ķ-0.5%Ż¼Ą═ė┌┤╦Ū░╣└ėŗĄ─-0.3%Ż¼▀@ę▓╩Ū2001 ─ĻĄ┌╚²╝ŠČ╚ęįüĒĄ─ūŅ▓Ņ▒Ē¼FŻ¼ė╔┤╦ķ_åó┴╦├└ć°╬┤üĒĮøØ·Ą─╦ź═╦▀M│╠ĪŻ├└ć°ÖÓ═■蹊┐ÖCśŗ╚½ć°ĮøØ·čąŠ┐Šųą¹▓╝Ż¼├└ć°ĮøØ·ūį╚ź─Ļ12į┬ķ_╩╝Ž▌╚ļ╦ź═╦ĪŻė╔┤╦╦ŃüĒŻ¼├└ć°ĮøØ·╠Äė┌╦ź═╦ų«ųąęčėąę╗─ĻĢrķgĪŻ

ĪĪĪĪÜWį¬ģ^╚²╝ŠČ╚GDP Łh▒╚Ž┬ĮĄ0.2%Ż¼Č■╝ŠČ╚GDP ę▓═¼śė╩š┐s0.2%Ż¼▀B└mā╔éĆ╝ŠČ╚GDP╬«┐sę▓▒Ē├„ÜWį¬ģ^ĮøØ·š²╩ĮŽ▌╚ļ15 ─ĻüĒĄ─╩ū┤╬╦ź═╦Ż╗ū„×ķÜWų▐ĮøØ·╩ūÅŖŻ¼Ą┬ć°ĮøØ·Ž▌╚ļ╦ź═╦╩ū«öŲõø_Ż¼Č■Īó╚²╝ŠČ╚GDP Łh▒╚ĘųäeĮĄ0.4%║═0.5%Ż╗┴Ēę╗ÜWų▐ĮøØ·ÅŖć°ėóć°╚²╝ŠČ╚GDP Łh▒╚ĮĄ0.5%Ż¼×ķ1992 ─Ļ╚²╝ŠČ╚ęįüĒ16 ─Ļā╚Ą─╩ū┤╬ĮøØ·╬«┐sŻ¼Ųõųą╝sš╝ĮøØ·2/3 Ą─Ę■äšśI┐é«aųĄ╝ŠĮĄ0.4%Ż¼×ķ1990 ─ĻęįüĒūŅ┤¾ĮĄĘ∙Ż¼ŅAėŗ╦─╝ŠČ╚ėóć°ĮøØ·š²╩Į▓Į╚ļ╦ź═╦Ų┌ĪŻ

ĪĪĪĪ└^├└ć°║═ÜWų▐ĮøØ·Ž▌╚ļ╦ź═╦║¾Ż¼╚š▒ŠĮøØ·ę▓ą¹Ėµ▓Į├└ć°║═ÜWų▐║¾ēmŻ¼╚š▒Š3 ╝ŠČ╚GDPŁh▒╚ĮĄ0.1%Ż¼š█─Ļ┬╩×ķ╩š┐s0.4%Ż¼Č°Č■╝ŠČ╚GDP ▒╗ą▐š²×ķŁh▒╚Ž┬ĮĄ0.9%Ż¼š█─Ļ┬╩Ž┬ĮĄ3.7%Ż¼╚²╝ŠČ╚ųąā¶│÷┐┌ĒŚ─┐ī”GDP žĢ½I×ķ-0.2%Ż¼│╔×ķ└ŁäėĮøØ·Ž┬╗¼Ą─ūŅų„ę¬ę“╦žĪŻ├└ć°ė╔ė┌┤╦Ū░ĮøØ·ĮYśŗĄ─╩¦║ŌŻ¼Ž¹┘M║══Č┘Yį÷╦┘Ą─Ž┬ĮĄĄ─╦┘Č╚▒╚ĮøØ·į÷╦┘Ž┬ĮĄĄ─Ę∙Č╚▀Ćę¬┤¾ĪŻ

ĪĪĪĪ

ĪĪĪĪĮ╚┌╬ŻÖCę▓╩╣╩└ĮńĮøØ·╠Äė┌ę╗éĆÜv╩ĘĄ─Ī░▐Dš█³cĪ▒ĪŻ░┤ššć°ļHžøÄ┼╗∙ĮĮM┐ŚĄ─ŅA£yŻ¼Į±Īó├„ā╔─Ļ╩└ĮńĮøØ·į÷ķL╦┘Č╚ŅAŲ┌āH×ķ3.7%║═2.2%Ż¼×ķ2002─ĻęįüĒūŅįŃĖŌ▒Ē¼FĪŻ╩└ĮńŃyąąĄ╚Ą─ŅA£yĖ³×ķ▒»ė^ĪŻ

ĪĪĪĪ12į┬9╚š╩└ĮńŃyąą░l▒ĒĄ─ĪČ2009─Ļ╚½Ū“ĮøØ·š╣═¹ĪĘł¾ĖµšJ×ķŻ¼Į±├„ā╔─Ļ╚½Ū“ĮøØ·į÷ķL╦┘Č╚īó┤¾Ę∙Ę┼ŠÅŻ¼Č°├„─Ļ╩└Įń┘Qęūę▓īó│÷¼Fūį1982─ĻęįüĒĄ─Ą┌ę╗┤╬Ž┬ĮĄĪŻ

ĪĪĪĪł¾ĖµŅA£yŻ¼2008─Ļ╚½Ū“GDPį÷ķL┬╩×ķ2.5%Ż¼2009─Ļätīó▀Mę╗▓Į╗ž┬õų┴0.9%Ż¼Š∙┤¾┤¾Ą═ė┌2007─Ļ3.7%Ą─į÷╦┘ĪŻł¾ĖµŅAėŗ░lš╣ųąć°╝ęĮ±├„ā╔─ĻĄ─į÷ķL┬╩Ęųäe╩Ū6.3%║═4.5%Ż¼ę▓Ą═ė┌2007─Ļ7.9%Ą─į÷╦┘ĪŻł¾Ėµ▀ĆšJ×ķŻ¼╩╝ė┌├└ć°Ą─Į╚┌╬ŻÖCī¦ų┬╚½Ū“ąį╩ął÷š╩ÄŻ¼╩╣ė╔░lš╣ųąć°╝ęŅI┼▄Ą─╚½Ū“ĮøØ·į÷ķLŠų├µ├µ┼RĪ░śO┤¾▓╗┤_Č©ąįĪ▒Ż¼░lš╣ųąć°╝ęĮøØ·į÷ķL╦┘Č╚│÷¼F┤¾Ę∙Č╚Ę┼┬²Ī░ļyęį▒▄├ŌĪ▒ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼ł¾ĖµŅAėŗ2009─Ļ╩└Įń┘QęūŅ~īóŽ┬ĮĄ2.1%Ż¼×ķ1982─ĻęįüĒ╩ū┤╬│÷¼FŽ┬ĮĄŻ¼▀@ī”įSČÓę└┐┐│÷┐┌“īäėĄ─░lš╣ųąć°╝ęüĒšfīó╩Ū│┴ųž┤“ō¶ĪŻ

ĪĪĪĪĪČ2009─Ļ╚½Ū“ĮøØ·š╣═¹ĪĘł¾ĖµšJ×ķŻ¼Į╚┌╬ŻÖC╩╣Äū║§╦∙ėą┤¾ū┌╔╠ŲĘĄ─ārĖ±Č╝┤¾Ę∙Ž┬š{Ż¼├„─ĻŲĮŠ∙ė═ārīóį┌├┐═░75├└į¬ār╬╗┼Ū╗▓Ż¼▀@ī┘ė┌ŽÓī”Ė▀╬╗ĪŻ┼c╔Ž╩└╝o90─Ļ┤·ŽÓ▒╚Ż¼├┐═░75├└į¬Ą─ė═ār╚įī┘ė┌Ė▀╬╗ĪŻ╩└ąął¾ĖµŠ»ĖµšfŻ¼Ė▀ė═ār┐╔─▄į┌įSČÓć°╝ęę²░l╔ńĢ■äė╩ÄŻ¼Į±─Ļė═ār║═╝ZārĄ─’j╔²ęčĮø╩╣░lš╣ųąć°╝ęŅ~═Ōų¦│÷┴╦6800ā|├└į¬ĪŻ

ĪĪĪĪ┬ō║Žć°▒Šį┬│§░l▓╝Ą─ę╗Ę▌ł¾Ėµę▓ŅAėŗŻ¼├„─Ļ╚½Ū“ĮøØ·į÷ķL┬╩┐╔─▄▓╗Ģ■│¼▀^1%ĪŻIMFätŅAėŗŻ¼├„─Ļ░l▀_ĮøØ·¾wĮøØ·īóŽ┬╗¼0.3%Ż¼░lš╣ųą║═ą┬┼dĮøØ·¾wĮøØ·į÷╦┘īó├„’@Ę┼┬²ų┴5.1%ū¾ėęĪŻ

ĪĪĪĪį┌─”Ė∙╩┐Ąż└¹üåų▐ų„Ž»┴_Ųµ┐┤üĒŻ¼«öĮ±╩└Įńęč▀M╚ļĪ░║¾┼▌─ŁĢr┤·Ī▒Ż¼š¹éĆ2009─Ļ╩└ĮńČ╝īóŠS│ų╦ź═╦Ż¼ų┴╔┘ꬥĮ2010─Ļ▓┼┐╔─▄ėąŠÅ┬²Ą─Å═╠KĪŻĪ░į┌╚½Ū“╗»Ģr┤·Ż¼╬ęéā╠šūĒė┌┐ńŠ│┬ōŽĄÄ¦üĒĄ─Ę▒śsĪŻĄ½╩ŪŻ¼ļSų°Ę▒śsū▀Ž“śOČ╦▓óʧ╗»│÷ų┬├³Ą─┘Y«a┼▌─ŁĄ─╚½Ū“╗»Ż¼ĮY╣¹▒žīó╩Ū┼▌─ŁŲŲ£ń╦∙ĦüĒĄ─║¾▀z░YĪŻĪ▒

ĪĪĪĪ3Īó╚½Ū“▓Į╚ļĮĄŽóų▄Ų┌

ĪĪĪĪ

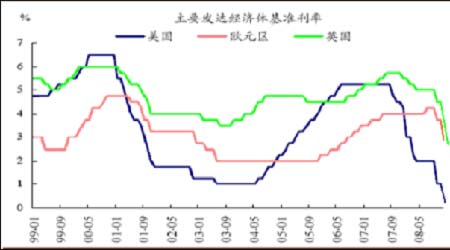

ĪĪĪĪė╔ė┌ĮøØ·ŲŻ╚§╩╣Ą├╩»ė═║═Ųõ╦¹╔╠ŲĘārĖ±’@ų°╗ž┬õŻ¼£p╔┘┴╦═©├ø╔Žąą’LļUŻ¼Č°├└ć°ĮøØ·į÷╦┘ęč’@ų°Ę┼ŠÅŻ¼├└┬ōā”į┌12į┬16╚šĄ─ūhŽóĢ■ūh╔Žę╗ų┬═ČŲ▒øQČ©īóė├ė┌Ńyąąķgą┼┘JĄ─┬ō░Ņ╗∙Į─┐ś╦└¹┬╩Å─1%Ž┬š{ų┴0-0.25%ģ^ķgā╚Ż¼×ķFedūį1990─Ļ╩ū┤╬═Ų│÷┬ō░Ņ╗∙Į─┐ś╦└¹┬╩ęįüĒĄ─ūŅĄ═╦«ŲĮĪŻFed▒Ē╩ŠŻ¼╬»åTĢ■ŅAėŗŻ¼┐╝æ]ĄĮĮøØ·ĀŅørĄ─Ą═├į│╠Č╚Ż¼┬ō░Ņ╗∙Į└¹┬╩║▄┐╔─▄į┌╬┤üĒę╗Č╬ĢrķgŠS│ųį┌«É│ŻĄ═Ą─╦«ŲĮĪŻFed▀Ćča│õ▒Ē╩ŠŻ¼īó╩╣ė├Ė„ĘN┐╔└¹ė├Ą─╣żŠ▀üĒ┤╠╝żĮøØ·į÷ķL║═ŠS│ų╬’ārĘĆČ©ĪŻ

ĪĪĪĪ×ķæ¬ī”ĮøØ·╦ź═╦Ż¼12 į┬ÜWų▐čļąą(ECB)ą¹▓╝īó╗∙£╩└¹┬╩į┘┤╬┤¾Ę∙Ž┬š{75éĆ╗∙³cų┴2.5%Ż¼į┌10 ų┴12 į┬Ų┌ķg└█ėŗ3 ┤╬ĮĄŽó175╗∙³cĪŻėóć°čļąąę▓ą¹▓╝Ż¼īó╗∙£╩└¹┬╩į┘┤╬┤¾Ę∙Ž┬š{100éĆ╗∙³cų┴2%Ż¼×ķ1939 ─ĻęįüĒūŅĄ═╦«ŲĮŻ¼╬┤üĒėóć°čļąą╚įīó└^└mĮĄŽóš³Š╚Ž▌╚ļ╦ź═╦Ą─ĮøØ·ĪŻ

ĪĪĪĪ╩▄Į╚┌╬ŻÖCø_ō¶ė░ĒæŻ¼üåų▐ų„ę¬ć°╝ęčļąąę▓╝ė╚ļ╚½Ū“ĮĄŽóąą┴ąų«ųąŻ¼ųąć°čļąąą¹▓╝Ż¼Å─11į┬27╚šŲŻ¼Ž┬š{Į╚┌ÖCśŗę╗─ĻŲ┌╚╦├±Ä┼┤µ┘J┐Ņ╗∙£╩└¹┬╩Ė„1.08éĆ░┘Ęų³cŻ¼×ķ1997─Ļ10į┬ęįüĒĄ─┤µ┘J┐Ņ└¹┬╩ūŅ┤¾ĮĄĘ∙ĪŻūį9į┬ęįüĒĪóį┌Č╠Č╠ā╔éĆį┬ā╚Ą─Ą┌╦─┤╬ĮĄŽóŻ¼Ą┌╚²┤╬Ž┬š{┤µ┐Ņ£╩éõĮ┬╩ĪŻā╔┤¾╣żŠ▀Ą─Ž┬š{Ę∙Č╚Š∙äōŽ┬Į³11─ĻüĒĄ─ĘÕųĄŻ¼Ņl┬╩ų«Ė▀ęÓŪ░╦∙╬┤ėąĪŻ

ĪĪĪĪ12į┬│§░─┤¾└¹üåĪó╚ĄõĪó╠®ć°Īóą┬╬„╠mĪóėĪČ╚║═ėĪ─ߥ╚Į³╩«éĆĮøØ·¾wŠ∙ą¹▓╝┴╦┤¾Ę∙ĮĄŽóĪŻŠoĮėų°╝ė─├┤¾ĪóĒnć°Īó╚╩┐║═ųąć°┼_×│Ą╚ĮøØ·¾wį┘Č╚Ė·▀MĪŻ

ĪĪĪĪė╔ė┌09 ─Ļ╚½Ū“ų„ę¬čļąąĮĄŽó╚įīó│ų└mŻ¼09 ─Ļų„ę¬ć°╝ęžøÄ┼╩ął÷Šo┐sĀŅørīóĢ■ėą╦∙ŠÅĮŌŻ¼11 į┬IMF ą▐š²┴╦09 ─Ļų„꬞øÄ┼Libor └¹┬╩ŅA£yŻ¼Ųõųą09 ─Ļ6 éĆį┬├└į¬Īó╚šį¬║═3 éĆį┬ÜWį¬Libor └¹┬╩Ęųäe×ķ2%Īó1%║═3%Ż¼Ęųäe▌^10 į┬Ę▌ŅA£yŽ┬š{1.1%Īó0.2%║═1.2%ĪŻ

ĪĪĪĪį┌Į╚┌╬ŻÖC║══©┐s’LļUĄ─ČÓųžę“╦žē║┴”ų«Ž┬Ż¼Ė„ć°š²į┌▓╗Ž¦┤·ārī”┐╣Į╚┌╬ŻÖCĪŻ├└ć°ęč┬╩Ž╚▀~╚ļĪ░┴Ń└¹┬╩Ģr┤·Ī▒Ż¼ęį─┐Ū░Ą─ĮøØ·ą╬ä▌║═Ė„ć°čļąąĄ─øQą─üĒ┐┤Ż¼ųTČÓć°╝ęĄ─└¹┬╩╦«ŲĮ▓╗Š├Č╝īóĮėĮ³ė┌┴ŃŻ¼╚½Ū“š²į┌▀~Ž“Ī░┴Ń└¹┬╩Ģr┤·Ī▒ĪŻ2009─Ļ╚½Ū“śOČ╚īÆ╦╔Ą─žøÄ┼ŁhŠ│Ż¼īó×ķ╔╠ŲĘį┌┤¾Ę∙Ž┬Ą°ų«║¾│÷¼FĘ┤ÅŚäōįņėą└¹Ą─Śl╝■ĪŻ

ĪĪĪĪ(Č■)Īóć°ā╚╗∙▒Š├µĀŅør

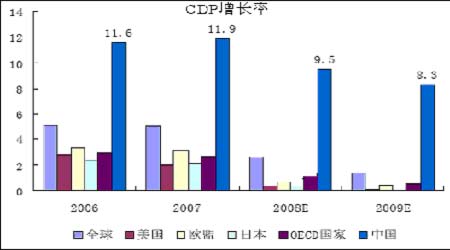

ĪĪĪĪ2008─ĻŻ¼┤╬┘J╬ŻÖCī”╩└ĮńĮøØ·ø_ō¶▓╗öÓ╝ė┤¾Ż¼ć°ā╚│÷¼Fųž╠ž┤¾ūį╚╗×─║”Ż¼╬ęć°ĮøØ·╔ńĢ■░lš╣Įø╩▄┴╦ČÓĘĮ├µć└Š■┐╝“×ĪŻöĄō■’@╩ŠŻ¼╩▄┤╦ė░ĒæŻ¼Į±─ĻŪ░╚²╝ŠČ╚╬ęć°ĮøØ·į÷ķL9.9%Ż¼į÷╦┘═¼▒╚╗ž┬õ2.3éĆ░┘Ęų³cŻ¼Ą┌╚²╝ŠČ╚╗ž┬õĄĮ9%Ż¼ĮøØ·Ž┬╗¼┌ģä▌├„’@ĪŻ×ķ┤╦Ż¼ć°╝ęą┬ę╗▌å║Ļė^š{┐žš■▓▀ęį▒Żį÷ķLĪó┤┘▐Dą═Ī▒×ķ║Ļė^š{┐žĄ─╗∙▒Š╚ĪŽ“ĪŻ

ĪĪĪĪ1Īó2009─Ļųąć°ĮøØ·š╣═¹

ĪĪĪĪ(1)ĪóĪ░▒Żį÷ķLĪ▒│╔╬ęć°║Ļė^š{┐ž╩ūę¬╚╬äš

ĪĪĪĪ

ĪĪĪĪ2008─Ļ╬ęć°ĮøØ·│╩¼F├„’@╝ė╦┘Ž┬╗¼┌ģä▌ĪŻ├µī”ć└Š■ą╬ä▌Ż¼ųąčļĮøØ·š■▓▀╠ßŪ░═Ų│÷ĪŻć°äšį║┐é└Ē£ž╝ęīÜ11į┬5╚šų„│ųš┘ķ_ć°äšį║│ŻäšĢ■ūhŻ¼ÅŖš{«öŪ░ę¬īŹąąĘeśOĄ─žöš■š■▓▀║═▀mČ╚īÆ╦╔Ą─žøÄ┼š■▓▀Ż¼ļS║¾│÷┼_┴╦Ė³╝ėėą┴”Ą─4╚fā|į¬öU┤¾ć°ā╚ąĶŪ¾╩«┤¾┤ļ╩®ĪŻ▀@ę╗²ŗ┤¾Ą─öU┤¾ā╚ąĶ═Č┘YėŗäØė╔ć°╝ę░lĖ─╬»Ā┐Ņ^ČÓéĆ▓┐╬»ų„ī¦Ų▓▌ĪŻ

ĪĪĪĪ┐╔ęį┐┤│÷Ż¼Å─ųąčļĄĮĄžĘĮŻ¼─┐Ū░ęčī”ĮøØ·Ž┬╗¼▀^┐ņĄ─ą╬ä▌┼ąöÓą╬│╔╣▓ūRŻ¼▀@ęŌ╬Čų°▒M╣▄ųąčļĮøØ·╣żū„Ģ■ūh▀Ćø]ėąš┘ķ_Ż¼Ą½╗∙▒Š╔ŽĘeśOĄ─žöš■š■▓▀║═▀mČ╚īÆ╦╔Ą─žøÄ┼š■▓▀æ¬įō╩ŪųąčļĮøØ·╣żū„Ģ■ūhĄ─╗∙š{ĪŻŅAėŗŻ¼─┐Ū░ĮøØ·ą╬ä▌Ž┬Ż¼▀@éĆš■▓▀ĮM║Žę¬▒Ż│ųŽÓ«öķLĄ─ę╗Č╬ĢrķgĪŻ

ŠWėčįušō Ė³ČÓįušō

- ĪŠČ╠ą┼Ī┐ę╗┴Ż╔│└’ėąĪŁ

- Į±╠ņę╣ķgĄĮ├„╠ņŻ¼─ŃĪŁ

- ┤¾ūį╚╗īó§r╗©ū∙╬╗ČYĪŁ

- ŲõīŹ─ŃŠ═╩ŪČŪūė┤¾┴╦ĪŁ

- ĪŠ▓╩ŌÅĪ┐╝┘╚ńÉ█─▄ųžüĒ▀^

- I Need you

- ╝t╚╣ ║├Š├▓╗ęŖ

- ║ŃąŪ ╬ę║═─Ń

- ĪŠŌÅ┬ĢĪ┐É█Š═╩Ū╩ų

- ╩Ū─Ń▓╗Ģ■Õe

- ┼f═µŠ▀ į┘ęŖ

- ć·│Ū ╬ęæ┘É█┴╦

- ĪŠłDŲ¼Ī┐ŲĮ░▓╔±¤¶

- žižiÉ█─Ń

- É█Ūķ╗žæøõø

- č®┬õ¤o┬Ģ īÖ╬’╝ęł@