|

Äê¶Èó(bẀĊo)ẁæ£ẃÌìÄzÅ£ÊŴÑÓÀm(xẀṀ) ÕñÊÉÏŴŴéÖṫẅ(2)http://www.sina.com.cn 2008Äê01ÔÂ28ÈÕ 09:13 ÊṪ(chuẀĊng)ÆÚØ

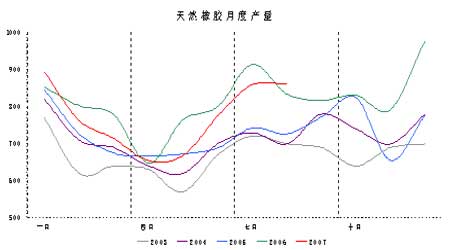

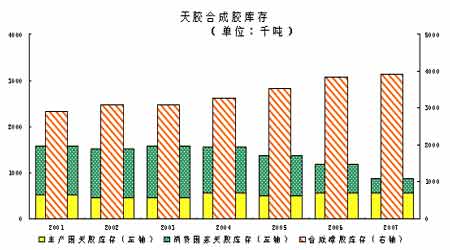

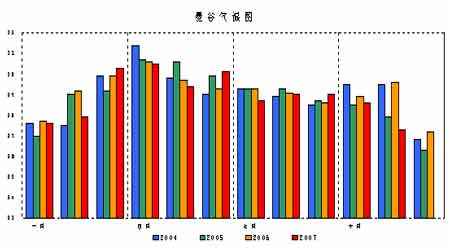

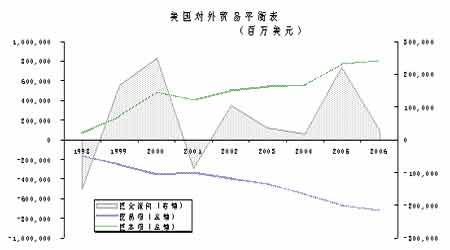

ḂḂḂḂÊṪÏÈ£Ỳẁùŷ(jẀṀ)ÒÔÍùÎåÄêṁ(shẀṀ)ŷ(jẀṀ)ï@Êẅ£ỲÌìÄzÏûÙM(fẀẀi)ÁṡṀæÔÚÉ(gẀẀ)Ãṫï@ÌØüc(diẀ£n)Ḃ£ṁÚÒṠ£ỲÈçÇḞËùÊö£ỲÈḋÇòÌìÄzŴèÇóĠṠàÔöỳÓḂ£ṁÚ¶ŷ£ỲÈḋÄêÔ¶ÈÏûÙM(fẀẀi)ÁṡṠùḟẅẅSġÖÆẄṖ(wẀ§n)£Ỳỳẅṗ(jiẀḊ)ŴÔĠṠÃṫï@Ḃ£ẅßówỳ(xẀỲ)ṖÖ£ỲÌìÄzÔÚß^ÈċÎåÄêÖŴ£ỲÒṠỳẅ¶ÈĠẀÓ(dẀḞng)Ý^éḂÁÒḂ£¶ŷÔÂṖÝÖŴø(guẀ®)Ŷr(nẀ®ng)vŴÂÄêÆÚégṡÉÄÜßM(jẀỲn)ÈëÄêÈ(nẀẀi)ṁÄṁÚÒṠ(gẀẀ)Ý^Ãṫï@ŴèÇópÉÙḂ£ṁḋÏûÙM(fẀẀi)ëSẄüŷ(huẀỲ)ÔÚÈýÔÂṖÝßM(jẀỲn)ÈëÄêÈ(nẀẀi)Ý^éÃṫï@ṁÄÔöỳÓß^ġÌḂ£ÌìÄzŴèÇóŷ(huẀỲ)ÔÚÖ®ẃóṁĶŷỳẅ¶ÈġÖṖ(wẀ§n)ṠòÕßÎḃṖùpÉÙḂ£Èýỳẅ¶ÈÄ©ÌìÄzÏûÙM(fẀẀi)Áṡŷ(huẀỲ)ġöỲF(xiẀĊn)ÄêÈ(nẀẀi)ṁÚ¶ŷĠẀÔöỳÓḂ£ÄẄy(tẀŸng)Ó(jẀỲ)ÖŴḞl(fẀḂ)ỲF(xiẀĊn)£Ỳß@ÝŴèÇóḃÓ(dẀḞng)ṁÄr(shẀẂ)C(jẀ©)ĠḃĠṠÌضẀ£ỲṁḋṠùḟẅẅSġÖÔÚÈýỳẅ¶ÈÄ©ṠòËÄỳẅ¶ÈġõḂ£ËÄỳẅ¶ÈÌìÄzŴèÇóßM(jẀỲn)ÈëÄêÈ(nẀẀi)ṁÚ¶ŷÝÆẄṖ(wẀ§n)ŴŴÇéḂ£ ḂḂḂḂD5 ḂḂḂḂ ḂḂḂḂṡỳ]ß^ÌìÄzŴèÇóṪṠŸÌØüc(diẀ£n)ẃó£ỲŶD(zhuẀ£n)¶øêP(guẀḂn)ṪḃÌìÄz®a(chẀ£n)ÁṡṪṠŸḂ£ÍỲÓ£ỲẄy(tẀŸng)Ó(jẀỲ)ẄY(jiẀḊ)ṗûḞl(fẀḂ)ỲF(xiẀĊn)£ỲÌìÄzṗ©ẄoṁÄỳẅṗ(jiẀḊ)ŴÔÌØüc(diẀ£n)Ê®ṖÖÍṠġöḂ£ÒṠỳẅ¶È£ỲÓÉÓÚ|ÄÏẄṁÓêÔöỳÓÇÒĠṡṖÖÄzäßM(jẀỲn)ÈëÂäÈ~ÆÚ£ỲÌìÄz®a(chẀ£n)ÁṡÏÂẄṁÊ®ṖÖÃṫï@Ḃ£ÌìÄz®a(chẀ£n)ÁṡṗÕüc(diẀ£n)ÆÕḟéġöỲF(xiẀĊn)ÔÚ¶ŷỳẅ¶ÈḂ£ß@ÒṠr(shẀẂ)ÆÚ£Ỳ|ÄÏø(guẀ®)ỳÒßM(jẀỲn)ÈëÓêỳẅ£ỲṪèṁKẁîÄz£ỲẄṁṁÍÄz®a(chẀ£n)£ỲÓḞíÈéÄzÆṖÙ|(zhẀỲ)Ḃ£ṪîßtÎåÔÂṖÝ£ỲÌìÄzÆÕḟéé_ÊỳßM(jẀỲn)Èëṗ©ẄoÔöỳÓ£ỲÇÒṗ©ẄoÔöéL(zhẀ£ng)Ú Ý(shẀỲ)ḃŷ(huẀỲ)ġÖÀm(xẀṀ)ÖÁÈýỳẅ¶ÈÖŴẃóÆÚḂ£ËÄỳẅ¶ÈṁÄÌìÄz®a(chẀ£n)ÁṡṀó¶àṖÕúÉ(gẀẀ)ëA¶Î£ỲËÄỳẅ¶Èî^É(gẀẀ)Ô£ỲḞéëSẄṁÓêẃÍßM(jẀỲn)ÈëÓḂÄáÂäÈ~ỳẅṗ(jiẀḊ)£Ỳṗ©ẄoÁṡṡÉÄÜẃr(shẀẂ)ŴÔpÉÙḂ£ṁḋÔÚ11ÔÂṁṪÖÁ12ÔÂġõ£ỲÌìÄzṗ©Ẅoŷ(huẀỲ)ġöỲF(xiẀĊn)Ý^éÃṫï@ṁÄÔöỳÓḂ£ ḂḂḂḂẅCẃÏÉÏÊöêP(guẀḂn)ÓÚÌíỳÓṗ©ẄoẃÍŴèÇóỳẅṗ(jiẀḊ)ŴÔṖÖÎö£ỲṡÉÒÔḞl(fẀḂ)ỲF(xiẀĊn)£ỲṪṫéŶr(nẀ®ng)®a(chẀ£n)ÆṖṁÄÒṠṖN£ỲẄ(jẀ©ng)ú(jẀỲ)ṪṫÎïÌìÈṠÏŵÄz®a(chẀ£n)Áṡ§ÓŴÃṫï@ṁÄỳẅṗ(jiẀḊ)ŴÔ£ỲÒṠÄêÖŴÆÕḟéẄ(jẀ©ng)ß^ÉÝÕ{(diẀĊo)Õû£ỲÄêġõṁÄṀóṖùpÉÙẃÍÄêṁṪṁÄŴḂṖùpÉÙḂ£¶øṖÖeÔÚ5ÔÂṖÝẃÍ12ÔÂṖÝṀæÔÚÝ^ẁßṁÄẁÅÂÊÃæḊ(duẀỲ)ṗ©ẄoÁṡÔöỳÓḂ£ÏàṖṀêP(guẀḂn)ṪḃŴèÇó£ỲġöÄêġõŴèÇóṁÄĠṠṖ(wẀ§n)¶ẀŴÔÖ®Íâ£ỲÈḋÄêÏûÙM(fẀẀi)ÆẄṖ(wẀ§n)Ḃ£ß@ẅͧ(dẀ£o)ÖÂÒṠÄêÖŴĠṠÍỲÔÂṖÝÖ®égÒĠṀæÔÚṗ©ŴèÆẄẃâġöỲF(xiẀĊn)ṪṠŸṁÄÇérḂ£ß@ÓṁÄỳẅṗ(jiẀḊ)ŴÔṪṠŸÌØüc(diẀ£n)éÔÚMḟPŴŴÇéÖŴḞÑÎÕĠẀ¶ÎĠÙṪṫṗ(jiẀḊ)ṪàÌáṗ©Áỳẃà ḃÕÕḂ£ ḂḂḂḂ3.ÌìÈṠÏŵÄzìṀæ ḂḂḂḂÔÚ¶ŷÊ®ÊÀỳo(jẀỲ)ġõÆÚ£ỲẄ(jẀ©ng)ú(jẀỲ)ÔÚ2002-2004ÄêßM(jẀỲn)ÈëẅÂýḞl(fẀḂ)ÕṗëA¶Î£ỲẄ(jẀ©ng)ú(jẀỲ)Õ{(diẀĊo)ÕûġÉéß@ÒṠr(shẀẂ)ÆÚÖṫẅ£ỲÌìÄzŴèÇóÊÜṁẄÓḞí£Ỳ¶øÍỲÆÚṗ©ẄotṖ(wẀ§n)ĠẄÔöỳÓ£Ỳ§(dẀ£o)ÖÂÈḋÇòÌìÈṠÏŵÄzÊŴö(chẀ£ng)ìṀæË®ÆẄéL(zhẀ£ng)ÆÚẅSġÖẁßÎṠḂ£ÄD6Ḟl(fẀḂ)ỲF(xiẀĊn)£ỲÈḋÇòÌìÈṠÏŵÄz®a(chẀ£n)ÁṡÔÚÝ^éL(zhẀ£ng)ÆÚr(shẀẂ)égẅSġÖṖ(wẀ§n)ĠẄÔöéL(zhẀ£ng)£ỲṪÔ2005Äêé_ÊỳḞéëSŴèÇóÔöỳÓ¶øġöỲF(xiẀĊn)ìṀæpÉÙ îrḂ£ÖḟÖÁ2007ÄêṪîŴÂẄy(tẀŸng)Ó(jẀỲ)£ỲÌìÈṠÏŵÄzìṀæË®ÆẄÈÔẅÍẅSġÖÝ^ṁÍË®ÆẄḂ£ÏàṖṀ£ỲÍỲÆÚẃÏġÉÏŵÄzìṀæṖ(wẀ§n)ĠẄÉÏÉýḂ£ÄÜÔṀr(jiẀĊ)ẁñÉÏqÍÆÓ(dẀḞng)ÉÏÓÎÆóI(yẀẀ)Àû(rẀṀn)ỳÓËÙÔöéL(zhẀ£ng)£ỲéeÖîa(chẀ£n)ÄÜẃÍŴÂÔö®a(chẀ£n)ÄÜỳỳé_ḃ£ỲṪîẄKÔìġÉẃÏġÉÄzìṀæṡìËÙÔöỳÓḂ£ÆäṀΣỲÍẀß^Ó^ĠìÌìÈṠÏŵÄzìṀæṖÖĠỳÇérÒĠĠṠëyḞl(fẀḂ)ỲF(xiẀĊn)£ỲÖṫ®a(chẀ£n)ø(guẀ®)ìṀæṖ(wẀ§n)ÖŴÓŴÉý£Ỳ¶øÏûÙM(fẀẀi)ø(guẀ®)ìṀætġöỲF(xiẀĊn)Ý^ṀóṖù¶ÈpÉÙḂ£ÍẀß^ìṀæÎṠÖÃṪṠŸ£ỲṪḃÒâṁẄÌìÈṠÏŵÄzÖṫ®a(chẀ£n)ø(guẀ®)ỳÒḊ(duẀỲ)ÓÚÏŵÄzṁÄṖeÀÛÔẄḞl(fẀḂ)ġäṪã£Ỳ¶øß@ḃßM(jẀỲn)ÒṠĠẄÔöỳÓ®a(chẀ£n)Äzø(guẀ®)Ḋ(duẀỲ)ÓÚÊÀẄçṗ©ÄzÁṡṁÄṡØÖÆḂ£ḞéëSÏûÙM(fẀẀi)ø(guẀ®)ìṀæṁÍÎṠ£ỲÔÕZà(quẀḃn)ḟØḃÔẄíÔẄŴḂḂ£ ḂḂḂḂD6 ḂḂḂḂ ḂḂḂḂÌìÈṠÏŵÄzÁíÒṠîìṀæéÆÚØìṀæḂ£ß@ÀïÖṫÒẂêP(guẀḂn)ṪḃÉÏẃ£ÆÚØẄṠÒṪËùẃÍ|ẅ©ÆÚØẄṠÒṪËùìṀæṪṠŸÇérḂ£ÄṡÇḞÉÏÆÚËùûÓÍìṀæṁ(shẀṀ)ÁṡÔÙ¶ÈẄÓẄü10ÈfË®ÆẄḂ£¶øß@ÒṠẁßìṀæÕýÊẄ2006ÄêÄzr(jiẀĊ)ṪÔ3ÈfÔẂḟ©ṁøṁÄÖṫÒẂÀûṡÕÒòËØÖ®ÒṠḂ£èbÓÚÒṠỳẅ¶ÈÄz®a(chẀ£n)ÆÕḟéÝ^ṁÍ£ỲẁßÆóṁÄìṀæÁÏḃĠṠŷ(huẀỲ)ġÉéṪîÖṫÒẂÀûṡÕÒòËØ£ỲÈṠ¶ø£ỲĠṠÅÅġýṡÉÄÜḊ(duẀỲ)Äzr(jiẀĊ)ỳẅṗ(jiẀḊ)ŴÔÉÏqŴÎġÉÍÏÀÛḂ£ÖŴÆÚíṡṀ£ỲÈçṗûẄØÖÁ¶ŷỳẅ¶ÈÖŴÆÚÌìÄzìṀæÈÔÅfẅSġÖ10ÈfÒÔÉÏ£ỲÄÇÃṀÃr(shẀẂ)ìṀæḟØḃġÉéṡÕî^ġṀṪṫḊ(duẀỲ)Ïó£ỲỳÓÖØÊŴö(chẀ£ng)ṠØÕ{(diẀĊo)ẃÁḊḂ£ ḂḂḂḂṪṫéÈÕÄzÖṫÒẂẄṠẁîìṀæÖẁË(biẀḂo)£Ỳ|ẅ©ẄṠÒṪËùÌìÈṠÏŵÄzìṀæÄêÈ(nẀẀi)Õṗé_ÒṠÝìṀæήṡsṁÄß^ġÌḂ£ÈÕÄzẄY(jiẀḊ)ṀæìṀæÄÄêġõṁÄ19504ÒṠÝṡspÖÁẅÅÔÂṁṪṁÄ7511Ḃ£ëmÈṠÔÚÖ®ẃóÖḟÖÁÄêṁṪṁÄr(shẀẂ)égÀï£ỲÈÕÄzìṀæÔÙ¶ÈṠØÉý£ỲṁḋṡówṖù¶ÈÝ^ŴḂḂ£12ÔÂṁṪ£ỲÈÕÄzìṀæÒĠHé10336Ḃ£ẄY(jiẀḊ)ẃÏvÊṖẄ(jẀ©ng)ò(yẀĊn)Ḟl(fẀḂ)ỲF(xiẀĊn)£ỲÄṡÇḞṁÄÈÕÄzìṀæÒÑẄ(jẀ©ng)ÌÓÚ7000-17000ÈýÄêìṀæĠẀÓ(dẀḞng) ^(qẀḟ)égṁÄÏÂẅ£ỲÔÚ2008ÄêìṀæḟØḃÖØwÉÏqÍẀṁÀḂ£îËÆṁÄḞẁÀýṡÉÒÔ ḃÕÕ2006ÄêḂ£ṁḋÔöỳÓṁÄß^ġÌĠṠŷ(huẀỲ)ÒṠṖḋïL(fẀċng)í£Ỳ¶øÊÇḞéëSṗ©ẄoṁÄỳẅṗ(jiẀḊ)ŴÔÌØüc(diẀ£n)ÉÏqß^ġ̶àṖṀÍ(fẀṀ)Ḃ£ ḂḂḂḂ4.ÌìâÒòËØ ḂḂḂḂÌìâÒòËØÒṠÏòḟṠÒéġýṗ©ŴèÒâÍâ£ỲḊ(duẀỲ)ÓÚÌìÄzŴŴÇéÓḞíṪîṀóṁÄÒòËØÖ®ÒṠḂ£ẄüŴ©ÄêØÊÒŴ§Ẃ(yẀ©ng)ġÖÀm(xẀṀ)ỳÓḂ£Ỳ¶ò ÄáÖZẃÍÀÄáÄÈḊ(duẀỲ)ÈḋÇòÔìġÉṁÄÓḞíÒĠÍỲÏŵÄz®a(chẀ£n)I(yẀẀ)ẅoÃÜṁÄÂ(liẀḃn)ÏṁÔÚÒṠÆŵḂ£ṪṫéÌìÈṠÏŵÄzṁÄÖṫ®a(chẀ£n)ø(guẀ®)£ỲÒÔÌ©ø(guẀ®)ÂüṗÈéÀý£ỲÃṡÄêÌìâẄ(jẀ©ng)vÈý(gẀẀ)ÖÜÆÚḂ£ÒṠỳẅ¶È£ỲâØṖ(wẀ§n)ĠẄṠØÉý£ỲÓÉÓÚØÊÒŴ§Ẃ(yẀ©ng)ỳÓḂ§(dẀ£o)Ö¶ỲỳẅṁÄẄY(jiẀḊ)ÊøÑÓéL(zhẀ£ng)ÖÁËÄÔÂġõḂ£ṀËr(shẀẂ)ṁÄẄṁÓêẃÍâØĠṠÒËÓÚÄzä®a(chẀ£n)Äz£ỲÒĠÔöỳÓẁîÄzṁÄëy¶È£ỲẁüÓḞíŴÂÈéÄzÙ|(zhẀỲ)ÁṡḂ£ÔÚËÄÔÂṖÝß_(dẀḃ)ṁẄṖåÖṁẃó£ỲÂüṗÈâØé_ÊỳÂýÂýŶD(zhuẀ£n)öḂ£ĠḃÔÚ11ÔÂṁṪß_(dẀḃ)ṁẄ30¶ÈḂ£é_âØÕûówṪßÝ(shẀỲ)£ỲäÊÜêP(guẀḂn)ṪḃṁÄâØṪṠŸḂ£ÍỲ06ÄêÏàḟÈÝ^£Ỳ07ÄêضÈÆÕḟéṁÍÓÚ06ÄêẄy(tẀŸng)Ó(jẀỲ)ØĠîḂ£ÀÄáÄÈỲF(xiẀĊn)Ïóḃŷ(huẀỲ)Ẅo|ÄÏṁØ ^(qẀḟ)§íẁü¶àẄṁÓê£Ỳ¶øÌḋÆẄÑó|ẃ£Ḟ¶âẃòṪṠŸtÖṁṁÃêP(guẀḂn)ṪḃḂ£ẁùŷ(jẀṀ)ỲF(xiẀĊn)ÓŴṁ(shẀṀ)ŷ(jẀṀ)TŴÔíṡṀ£ỲÓŴÉüc(diẀ£n)ÖṁṁÃêP(guẀḂn)ṪḃḂ£ÊṪÏÈ£Ỳ08ÄêÌìâÇérṡÉÄÜÔÚẃÜṡÉÄÜÀ^Àm(xẀṀ)ẁùŷ(jẀṀ)ỳẅṗ(jiẀḊ)ŴÔÌØüc(diẀ£n)£ỲÕṗé_ĠẀÓ(dẀḞng)ĠÙṪṫẃÍÕûÀíḂ£ÆäṀΣỲ08ÄêâØṡÉÄÜÔÚÀÄáÄÈỲF(xiẀĊn)ÏóÓḞíÏ£ỲßBÀm(xẀṀ)ṁÚ¶ŷÄêâØÏÂẄṁ£ỲṁÍÓÚ2007ÄêÆẄẅùضÈË®ÆẄḂ£Ẃ(yẀ©ng)ÔÕf£ỲoÕØÊÒŴ§Ẃ(yẀ©ng)ÊÇṖñỳÓḂ£ỲÀÄáÄÈḊ(duẀỲ)Öṫ®a(chẀ£n)ø(guẀ®)ÌìÄzÉú®a(chẀ£n)¶ỳḃ®a(chẀ£n)ÉúÀû¶àÓḞíḂ£ẄẀṪhêP(guẀḂn)ṪḃËÄÔÂẃÍʮԮ(dẀḂng)?shẀṀ)ØâØṪṠŸḂ?/p> ḂḂḂḂD7 ḂḂḂḂ ḂḂḂḂ5. RÂÊÒòËØ ḂḂḂḂ2007ÄêḊ(duẀỲ)ÃÀÔẂíÕfÊÇ(gẀẀ)ÑÓÀm(xẀṀ)ÙHÖṁṁÄÒṠÄê£ỲÃÀÔẂÖẁṁ(shẀṀ)ÄÄêġõṁÄ85ẁßÎṠÕñÊÏÂṠỲ£ỲÒṠ¶ÈÖÁÄêṁṪṁÄ75£ỲÄê¶ÈṁøṖùẄÓẄü12%Ḃ£ß@ÒṠṖẄÃæÓÉÓÚÃÀø(guẀ®)Ẅ(jẀ©ng)ġ£í(xiẀĊng)Ù~ôġàṪÖĠṠàU(kuẀḞ)Ṁó£ỲÄ2002ÄêṁÄ4596|ÃÀÔẂṡìËÙU(kuẀḞ)ṀóÖÁ2006ÄêṁÄ8115|ÃÀÔẂḂ£ÆäÖŴÙQ(mẀĊo)ÒṪÉÌġàṪÖ?jẀḋn)UṀóÄ2000ÄêṁÄ3588|U(kuẀḞ)ṀóÖÁ7219|£Ỳï@ÊẅÍẀÃẃÍŴèÇóÔöỳÓÔìġÉÃÀø(guẀ®)Ḋ(duẀỲ)ÍâÉÌÆṖẃÍṖŷÕ(wẀṀ)Ö§ẁ¶ġÖÀm(xẀṀ)ÅÊÉýḂ£ÁíÒṠṖẄÃæ£ỲṡÉÒÔḞl(fẀḂ)ỲF(xiẀĊn)ÃÀø(guẀ®)ÙYḟẅí(xiẀĊng)ÔÚ2000ÄêẃóġöỲF(xiẀĊn)ẃÃŶD(zhuẀ£n)£ỲÅÅġý2001ÄêḂḞ9.11ḂḟÊÂỳŷ_ô£ỲÏḃĠîÌṪÀûẃÍÃÀø(guẀ®)Ẅ(jẀ©ng)ú(jẀỲ)ġÖÀm(xẀṀ)Ṗ(wẀ§n)ĠẄÔöéL(zhẀ£ng)ÎüÒýÍâÙYôÁṫÈëÒ(guẀ©)Ä£ġÖÀm(xẀṀ)U(kuẀḞ)ṀóḂ£ÆäÖŴÒÔḟẅÍÁôÙY®a(chẀ£n)éṀúḟíṁÄôÙY®a(chẀ£n)í(xiẀĊng)Ò(guẀ©)Ä£Ä2000ÄêṁÄ4863|ḟ¶ÔöÖÁ2006ÄêṁÄ8044|ÃÀÔẂḂ£ÈṠ¶ø£ỲĠṠÈÝṖÓ^ṁÄÊÇ£ỲḟMṗÜÃÀÂ(liẀḃn)Ḋ(chẀġ)Ê©ŴŴẁßÏḃÕŷĠßÄÜòëA¶ÎŴÔÎüÒýÙYẄŵôÁṫÈë£ỲṁḋÈçÏÂD(D8)ËùÊẅ£ỲÒÔṡçÆÚôÙY®a(chẀ£n)ẃâÁṡṁÄÙYẄŵôÁṫÏòï@Êẅ£Ỳ1998-2000Äêég£ỲḞéëSÙYẄŵṀóÁṡÓṡÈëÃÀø(guẀ®)£ỲÃÀÔẂÅÖṁÕṗé_ÒṠÝÄ90ÖÁ120ṁÄṡìËÙÀÉý£Ỳ¶øḞéëSṡÖĠÀÊÂỳŷḂḃëA¶ÎŴÔẄ(jẀ©ng)ú(jẀỲ)ËċÍËẃÍÃÀÂ(liẀḃn)Ḋ(chẀġ)ṀóṖùẄṁÏḃ(ṪÔ2001ÄêṁṪṁÄ6.67ẄṁÖÁ2002ÄêġõṁÄ1.73)£ỲÙYẄŵé_ÊỳÖŵuÁṫġöÃÀø(guẀ®)ḟẅÍÁ£ỲỳÓÖ®ÙQ(mẀĊo)ÒṪí(xiẀĊng)ġÖÀm(xẀṀ)ÏÂṠỲ£ỲṪîẄK§(dẀ£o)ÖÂÃÀÔẂÔÚ2002-2005ÄêßM(jẀỲn)ÈëÉîṖùÏÂṁøŴŴÇéÖ®ÖŴḂ£ṪṫéḟØÈṠẄY(jiẀḊ)ṗûṁÄÍẀÃẄKÓÚÁîÃÀÂ(liẀḃn)Ḋ(chẀġ)ẁÄṪḂḞÀûÂÊẅo¶ḃḂḟÕŷĠߣỲŶD(zhuẀ£n)éÒÖÖÆỳÓËÙṁÄÍẀØÅòÃḂ£ÓÚÊÇ£Ỳ2004Äê6ÔÂÃÀø(guẀ®)ẄŵÈÚI(yẀẀ)ßM(jẀỲn)ÈëŴÂÒṠÝỳÓÏḃÖ®ÖŴ£ỲÔDÍẀß^ẁßÀûÏḃÝoÒÔËÉØÅÕŷĠßíÍìẅÈẄ(jẀ©ng)ú(jẀỲ)£ỲÒÖÖÆÍẀÃḂ£ḂḞẅo¶ḃÍẀÃḂḟṁÄÕŷĠßÓŴŴ§ÒÖÖÆÎïr(jiẀĊ)ÉÏq£ỲÍỲr(shẀẂ)ẁßÏḃÕŷĠßÀ^Àm(xẀṀ)ÎüÒýẃ£ÍâÙYẄŵÓṡÈë£ỲÍÆÓ(dẀḞng)(shẀẂ)ówẄ(jẀ©ng)ú(jẀỲ)ẅSġÖ3%ṁÄ(qiẀḃng)ÅÔöéL(zhẀ£ng)Ḃ£ß@ÒĠÊÇḟẅÝÉÌÆṖÊŴö(chẀ£ng)ßM(jẀỲn)ÈëÅ£ÊŴṁÄé_ÊỳḂ£ẄØÖÁ2006ÄêṁṪ£ỲṀóṖùÉÏP(yẀḃng)ṁÄÉÌÆṖr(jiẀĊ)ẁñÍÆÓ(dẀḞng)ÍẀÃÔÚÈḋÇòṖ¶úÈ(nẀẀi)ËÁÅḞ£Ỳ®(dẀḂng)ḂḞỳÓÏḃḂḟġÉéṀó¶àṁ(shẀṀ)ø(guẀ®)ỳÒṁÄĠßÂÔr(shẀẂ)£ỲÃÀø(guẀ®)ṁÄẁßÏḃÕŷĠßÒÑẄ(jẀ©ng)ĠṠÄÜòÔÚÀ^Àm(xẀṀ)ÎüÒýŴÂṁÄÙYẄŵÁṫÈëÃÀø(guẀ®)Ḃ£2007ÄêḟỲḞl(fẀḂ)ṁÄṀÎùΣC(jẀ©)ĠṠHÁîÃÀÂ(liẀḃn)Ḋ(chẀġ)ØṁṪÏÝÈëḂḞÒÖÖÆÍẀÃ-ẅSġÖÔöéL(zhẀ£ng)ḂḟṁÄẅẄẅġḂ£ẄñÄêÏÂḞëÄêÃÀÂ(liẀḃn)Ḋ(chẀġ)ÈýṀÎẄṁÏḃ£ỲĠḃÇÒḞṁÊẅéÍìẅÈẄ(jẀ©ng)ú(jẀỲ)ṡÉÄÜßM(jẀỲn)ÒṠĠẄÓ(dẀḞng)ÓÃẄṁÏḃÎäÆṫḂ£ëmÈṠÔÚṁÚÈýṀÎẄṁÏḃẃó£ỲÊŴö(chẀ£ng)îA(yẀṀ)ÆÚÃÀÂ(liẀḃn)Ḋ(chẀġ)ẄṁÏḃṡÕégÓŴÏŶ£ỲÖÂÊṗÃÀÔẂßM(jẀỲn)ÈëëA¶ÎŴÔṖṀḂ£ẄY(jiẀḊ)ẃÏD8ḂḃvÊṖẄ(jẀ©ng)ò(yẀĊn)ẃÍÉÏÊöṖÖÎö£ỲÎÒîA(yẀṀ)ÆÚ£ỲÃÀÂ(liẀḃn)Ḋ(chẀġ)ẃÜṡÉÄÜÖØÑÝ95ÄêṁÄṖẄÊẄ£ỲĠÉÓÃẁßÀûÂÊÕŷĠߣỲÍỲr(shẀẂ)ẅoṡsØÅṗ©Ẅo£ỲßM(jẀỲn)¶øẅSġÖÃÀÔẂ(qiẀḃng)Ý(shẀỲ)£Ỳß_(dẀḃ)ṁẄẅSġÖẄ(jẀ©ng)ú(jẀỲ)ẃÍÍẀÃṗĠÍỲß\(yẀṀn)ŴŴÔÚÝ^ṁÍṁÄË®ÆẄß\(yẀṀn)ŴŴṁÄÄṡṁÄḂ£2007ÄêÓÉÄÜÔṀẃÍÊġÆṖr(jiẀĊ)ẁñÍÆÓ(dẀḞng)ŴÂÒṠÝÍẀÃÒÑẄ(jẀ©ng)ÔÚÊÀẄçÖṫÒẂø(guẀ®)ỳÒÂûÑÓ£ỲḞṁÊẅÃÀÔẂḊ(duẀỲ)ÖṫÒẂÅṖNṁÄÙHÖṁṠò?qẀḟ)ḃẁæÒṠ¶ÎÂä£ỲëmÈṠĠṠÄÜàÑÔÃÀÔẂÒÑẄ(jẀ©ng)Ó|ṁṪ£Ỳṁḋẁùŷ(jẀṀ)ÉÏÊöṖÖÎö£ỲÎÒÕJ(rẀẀn)éÃÀÔẂÅÖṁÒÑẄ(jẀ©ng)ẄÓẄüṁṪĠṡ ^(qẀḟ)ÓòḂ£ ḂḂḂḂD8 ḂḂḂḂ

Ḃẅ ŴÂÀËØ(cẀḃi)Ẅ(jẀ©ng)ḞÉ Ḃṡ

|

|||||||||||||