|

|

ÄęķČóļæĢšĖėÄzÅĢĘÐŅÓĀm ÕņĘÉÏÐÐéÖũūhttp://www.sina.com.cn 2008Äę01ÔÂ28ČÕ 09:13 ĘŨÆÚØ

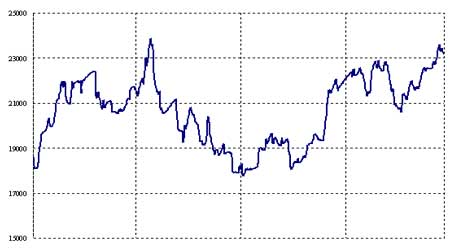

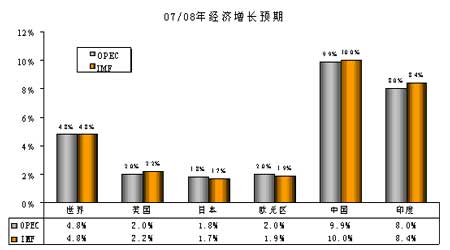

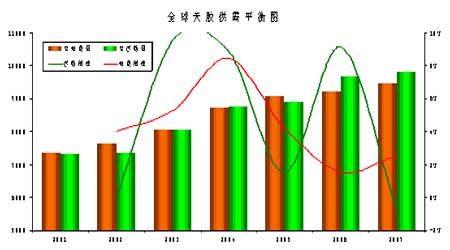

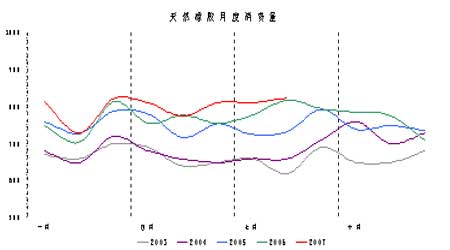

ĄĄĄĄĄŠĄŠ ôß2007ÄęĖėČŧÏðÄzŧØîšÍ2008ÄęÐÐĮéÕđÍû ĄĄĄĄ2007ÄęĘĀ―įĖėČŧÏðÄzŋŪaÁŋ·ē―ÔöžÓĢŽķøČŦĮōĖėČŧÏðÄzÐčĮóÔÚšęÓ^―úŋėËŲÔöžÓĩÄīóąģū°ÏÂŋėËŲÔöéLĄĢŋówūSģÖÂÔß^ĘĢĮérĢŽČŧķøūÖēŋđĐÐč·ÖŧŊ§ÖÂĖėÄzđĐÐčģĘŽFĩØ ^ÐÔ·ÖŧŊļņūÖĄĢ08ÄęđĐ―oÔöËŲģŽß^ÐčĮóÔöËŲĩÄÔÚŋÉÄÜÐÔĒģÉéÃršÖÆÄzrĩÄÖũŌŠÔŌōĄĢ ĄĄĄĄÄÜÔīrļņīó·ųŨßļßÍÆÓšÏģÉÏðÄzrļņÉÏPĢŽßMķøÍÆÓŨũéĖæīúŪaÆ·ĩÄĖėČŧÏðÄzrļņÅĘÉýĄĢķøĮŌíŨÔšÏģÉÏðÄzĩÄÍÆqŨũÓÃĒÔÚ2008ÄęļüžÓÃũï@ĄĢ ĄĄĄĄžūđÐÔĖØücÍŧģöĢŽĀÄáÄČĖėâĶÖũŪa ^âšōÓ°íļüžÓÃũï@ĄĢļüžÓîl°lĩÄ―ĩÓęÔöžÓļîÄzĀ§ëyĢŽ―ĩĩÍÄzäŪaÁŋĄĢ°éëSĖėâŌōËØĶĩØ ^Ó°íēŧāžÓĄĢŽ08ÄęÖũŪa ^―ĩÓęĒĀ^ĀmģÉéĘÐöęPŨĒ―đücĄĢ ĄĄĄĄÁũÓÐÔÔöžÓ§ÖÂ|ūĐĘÐöČÕÄzšÍÉÏÆÚËųûÄzrļņēĻ·ųļüžÓĄÁŌĢŽÍŽÆÚОÓÆÂÏðÄzrļņÝ^é·ķĻģÉéŧųąūÃæÔÍĶĩÄÖØŌŠËÖūĄĢ ĄĄĄĄÃĀÔŠŲHÖĩ§Ö RÂĘēĻÓģÉéÓ°íÄzrĩÄÖØŌŠŌōËØÖŪŌŧĄĢķøÃĀÔŠÔÚ08ÄęŨßÝĒĀ^ĀmÓ°íûÄzëAķÎÐÔēĻ·ųĄĢ ĄĄĄĄøČÍĻÞÓËŲĩÄīóhūģéĖėČŧÏðÄzrļņÉÏq IÔėšęÓ^ÆŦķā·ÕúĄĢ ĄĄĄĄ2008ÄęÉĖÆ·īóÅĢĘÐļņūÖČÔĒŅÓĀmĢŽß@ŌēģÉéÄzréLÆÚŨßÝĩÄŧųĩAĄĢÍŽrĢŽĖėČŧÏðÄzŨũéÞrŪaÆ·ĢŽÆäžūđÐÔĖØücČÔĒģÉéīóēĻķÎēŲŨũÖũūĄĢÁíŌŧ·―ÃæĢŽĖėâŋÉÄÜĀ^ĀmģÉéÓ°íĖėÄzžūđÐÔŨßÝĩÄÔÚŌōËØĄĢšÏģÉÏðÄzrļņÓÐÍûëSÄÜÔīĘÐöĀ^ĀmÕņĘŨßļßĢŽķøšęÓ^ÍĻ÷ÕútéīËĖáđĐÁžšÃšęÓ^ŧųĩAĄĢÃũÄęÃĀķíÉøīóßxžÓĄ RĘÐŨŧŊĄĢÉĖÆ·ÅĢĘÐīóąģū°ČÔĒģÉéĖėÄzÉÏÐÐĩÄÖũūĢŽĩŦÄÜÔīrļņĄĒ RÂĘĄĒĖėâĩČēŧī_ķĻŌōËØžÓĄÄzrēĻÓ·ųķČĄĢ ĄĄĄĄŌŧĄĒ2007ÄęÐÐĮéŧØî ĄĄĄĄ2007ÄęĖėČŧÏðÄzÐÐĮéÕûówūSģÖ·ųÕņĘļņūÖĄĢČŦÄęĘÐöđĐÐčūSģÖČõÝÆ―šâ îBĄĢÖũŌŠŪaÄzøĶÓÚrļņĩÄŋØÖÆÁĶßMŌŧē―ÔöĄĢĀÄáÄČâšō§ÖÂrļņžūđÐÔēĻÓļüéÃũï@ĄĢÄÜÔīĄĒ―ðŲrļņŨßÉýtÁîĘÐöēĻ·ųžÓĄĄĢ ĄĄĄĄD1 ĄĄĄĄ ĄĄĄĄŌŧžūķČĢŽĘÐöŧųąū[Ã2006ÄęđĐ―oß^ĘĢķøŌý°lĩÄrļņīóĩøĄĢŨÔÄęÄĐé_ĘžĢŽÔÚÓĄÄáģöŋÚpÉŲĄĒĖĐø―ĩÓęÔöžÓĄĒĖĐãÉýÖĩĄĒČÕAŲHÖĩĄĒÔÓÍrļņÆó·ĩÄīóąģū°ÏÂĢŽķāî^ŲY―ðÖØÐÂęPŨĒĖėÄzĘÐöĄĢČÕÄzrļņģöŽFÝ^īó·ųķČŨßÉýĢŽ§ÓøČĖėČŧÏðÄzrļņÕđé_ÕņĘÉÏPŨßÝĄĢČŧķøĢŽøČēÉŲÅdČĪĩÍÃÔĢŽŌÔž°06ÄęĩøÝŌý°lĩÄÓ^ÍûĮéūwÁîĘÐöēÉŲÅdČĪēŧÍũĢŽÓ^ÍûÖũ§ÏÂÓÎĘÐöĄĢČŧķøĢŽÅR―üŌŧžūķČÄĐĢŽ―ðČÚĘÐöēŧī_ķĻŌōËØžÓĄÃĀÔŠČÕA RÂĘŨŧŊĢŽĖŨÏĒ―ŧŌŨšÍėīæļßÆóŌý°lČÕÄzžÓËŲÏÂĩøĄĢÄzégĖŨĀûĄĒÆÚŽFĖŨĀûšÍČÍâąPĖŨĀûĩÄūCšÏЧđûÁîÉÏÆÚËųûÄzėīæÔöžÓĢŽÄzršÁĶóEÔöĄĢķøøČÁũÓÐÔÔöžÓŌēÁîöČģÖ}ŋÁŋŋėËŲÅĘÉýĢŽžÓĄÄzrēĻÓĄĢÍĢļîÆÚĩÄļßÎŧėīæģÉéķāî^ŨoąPŲY―ðî^ŌĀûĶĢŽÆÚrÔÚČýÔÂĩŨßMČëķĖÆÚŧØÕ{ĄĢĄ°ÍâČČõĄąģÉéŌŧžūķČČÍâąPÄzrŨîšÃÔáĄĢ ĄĄĄĄķþžūķČĢŽĘÐöÔÚÖũŪaøßMČëÍĢļîÆÚŌÔž°ŌâÍâĩÄļÉšĩĖėâ―ĩĩÍÄzŪaĩÄÐÅÏĒÖ§ÎÏÂĢŽēŋ·ÖÅĪÞDŌŧžūķČÄĐĩøÝĢŽrļņÖØÐÂÔÍĶĄĢÄzrÔÚËÄÔÂÖÐģöÄęČÐÂļߥĢČŧķøĢŽÉÏÆÚËųļßÓÚ10ČfĩÄï@ÐÔėīæšÍČÕÄz―Ó―ü2ČfĩÄėīæšÁĶČÔūÍÁîēÉŲÉĖĶšóÆÚŨßÝëyÉú·Ó^ĮéūwĄĢËÄÔÂÄĐĢŽĮ°ÆÚČÕÄzķāî^ŲY―ðé_ĘžpģÖî^īįĄĢÍŽÆÚÔÓÍrļņÖØwqÝĢŽšÏģÉÄzĘÐöÞDČëķāî^ļņūÖĄĢĩŦÄÜÔīrļņŨßļßēĒÎīŌÖÖÆķāî^ëxöĢŽČÕÄzßBĀmĩøÆÆķāÖØŌŠÖ§ÎÎŧĄĢžžÐgÐÔŲuąPšÁĶ§ÓûÄzÏÂÐÐĄĢøČÖũŪa ^ŪaÄzÁŋÔöžÓŌēßMŌŧē―žÓĄûÄzĩøÝĄĢĘÐöÞDČëĶÓÚÖũŪaøŪaÁŋUīóĄĒėīæÔöžÓĄĒČËÃņÅÉýÖĩĄĒrļņČĩÍÍâļßļņūÖĩÄËžŋžÖŪÖÐĄĢĄ°ėīæšÆČÄzrŧØÕ{ĄąļÅĀĻĖėÄzķþžūķČĘÐöŨßÝĄĢ ĄĄĄĄČýžūķČĢŽÔÚøČĘÐöÍĻÞÓËŲĄĒÖũŪa ^―ĩÓęĄĒđĪIÆ·rļņÝĄĒ―KķËÏûŲMÆóIĩÍėīæŅaėÐÐéŌÔž°žžÐgÃæģŽĩøĩÄđēÍŽÅäšÏÏÂĢŽÄzrßMČëëAķÎÐÔ·īĄĢÍŽÆÚĢŽČÕÄzq·ųÓÐÏÞĢŽĮ°ÆÚŲuŋÕŧų―ðĀ^ĀmšÖÆĘÐöĄĢ―ĩÓęëmČŧÔÚČýžūķČĮ°°ëÓÐЧÎüŌýŲIąPwöĢŽöÍâŲY―ðžÓ}Ũöķā|ÄÏĖėâĩÄ―Yđû sēĒÎīČįîAÆÚíĀûĄĢļßÎŧĩÄėīæĄĒÔöžÓĩÄđĐ―oĄĒÖũŪaøšÃÓÚîAÆÚĩÄĖėâĮérŌÔž°īÎųÎĢCąŽ°lūųÔėģÉķāî^ŲY―ðąŧÆČëxöĢŽÄzrķþķČĖ―ĩŨĄĢ°ËÔÂĩŨĢŽČÍâąPÄzrūųÖØwČýžūķČģõÆÚĩÄĩÍÎŧĢŽÄÜÔīrļņŨßļߥĒÍâąPŽFØrļņģÖĀmÔÍĶĄĒÍĻÃģÖĀmĩÄšęÓ^·ÕúĄĒŌÔž°žžÐgģŽĩøŌý°lķāî^ŲY―ðÖØÐÂČëöĄĢūÅÔÂĢŽŽFØėīæpÉŲÖÁ7ČfĘÖĢŽÆÚŽFrļņĩđėĩÄŨßÝĀ^ĀmÖ§Îķāî^ÍÆļßÄzrÔÚČýžūķČÕđé_ŌŧÝq·ų―Ó―ü30%ĩÄÉÏqĄĢĄ°ģŽĩø·īĢŽķāî^É·ŽČëöŨöķā―ĩÓęšÍėīæĄąÁîÄzrÔÚÉķČĖ―ĩŨšó―KÓÚÔÚøČļîÄzÍúžūÕđé_ÄęČŨîīóŌŧÝqÝĄĢ ĄĄĄĄËÄžūķČĢŽÔÓÍrļņÍŧÆÆ80ÃĀÔŠģÉéÖ§ģÖŲY―ðŨöķāĩÄÐÄĐĄĢĘÐöģÖ}ÁŋģÖĀmUīóĢŽēŋ·ÖąĢÖĩŲuąPČëĘÐČÔo·ĻŨčõrļņÉÏqē―·ĨĄĢĀÄáÄČŽFÏó§ÖÂ|ÄÏøžŌžūïLÐÔ―ĩÓęŌâÍâķāÓāîAÆÚĢŽøëHÏðÄz―MŋĒđĐŠß^ĘĢÕ{éÕûówđĐÐčÆ―šâĩČŌōËØŌēÖ§ģÖÓÍrÉÏÐÐĄĢÖĩĩÃŨĒŌâĩ―ĘĮĢŽ°éëSÃĀøīÎųÓ°íUīóĢŽĖŨĀû―ŧŌŨÍÆqČÕAĢŽķāî^ŧų―ðŋėËŲÁË―YÆ―}ĢŽ§ÖÂûÄzÔÚ11ÔÂÖÐŅŪŌŧķČļúëSČÕÄzÉî·ųÏÂĖ―ĢŽąģëxÔÓÍqÝĄĢČŧķøĢŽēŧ·ķĻĩÄĖėâŌōËØĄĒČÕÄzėīæÏÂ―ĩĄĒÓÍr_ô°ŲÔŠĄĒøČÍĻÃļßÆóĀ^ĀmīĖžĪĘÐöŨöķāáĮéĢŽÄzrÔÚ07ÄęÄĐÖØÐÂŧØÉýÖÁ·ųÕņĘ ^égÉÏūĄĢ ĄĄĄĄķþĄĒÖũŌŠŌōËØ·ÖÎö ĄĄĄĄ1.ĘĀ―į―úĢšÕûów·ē―ÔöéLĢŽÅĢĘÐŧųĩA·―Ą ĄĄĄĄŨũéĘĀ―į―úĩÄÖũŌŠŌýĮæĢŽÃĀø―úŌŧÖąģÉéŌýîIČŦĮō―úŨßÝĢŽÉĖÆ·rļņēĻÓĩÄÖũŌŠ ĒÕÕÖļËĄĢ ĄĄĄĄ°éëSČŦĮōÉĖÆ·rļņÉÏqĢŽÍĻØÅōÞÓËŲÔÚĘĀ―įÖũŌŠ―úówÆÕąé°lÉúĄĢļųþOPECŨîÐÂ―yÓĩþï@ĘūĢŽ2007ÄęČŦĮō―úÔöËŲé5.2%ĢŽÆäÖÐÃĀøšÍĩÂø―úÔöéLÂÔšÃÓÚÄęģõîAÆÚĢŽķøÍŽÆÚČÕąūĄĒ·ĻøšÍŌâīóĀû―úÔöËŲĩÍÓÚîAÆÚËŪÆ―ĄĢĶÓÚ2008ÄęĢŽĘÜÄÜÔīrļņÉÏqŌÔž°ÞrŪaÆ·rļņŨßļßĢŽÍĻÚÁĶĒģÉéĘĀ―į―úĩÄūÞīóĖôðĄĢīËÍâĢŽ―üÆÚąŽ°lĩÄÃĀø―ðČÚÏĩ―yÎĢCŌēÔÚÖũŌŠđĪIøžŌé_ĘžUÉĒĢŽÆäÓ°íŋÉÄÜÔÚ2008ÄęËÄÔÂēÅÓКÃÞDĄĢļųþîAÓĢŽ2008ÄęĘĀ―į―úÔöéLËŲķČŋÉÄÜÝ^07Äę·ÅūĢŽÖÁ4.8%ËŪÆ―(ŌD2)ĄĢ ĄĄĄĄD2 ĄĄĄĄ ĄĄĄĄūÍ2008ķøŅÔĢŽÃĀøģÖĀmÏÂŧŽĩÄ·ŋÎÝrļņšÍÏûŲMÕßÐÅÐÄÖļĩĢŽŌÔž°ÉÏqĩÄÎïrÁÏĒĀ^ĀmžÓÖØøČÏûŲMšÁĶĄĢÃĀÂĶĄĒWÃËÖũŌŠŅëÐÐŌÔž°žÓÄÃīóŅëÐÐ―ĩĩÍŧųĘĀûÂĘĢŽēĒŨĒŲY640|ÃĀÔŠÔDū―â―ðČÚÏĩ―yŲY―ðšÁĶĢŽČŧķøÉÏĘöÅeīëÄÜ·ņÕæÕýÍėūČĘÐöÃŋrČÕÏÂĩÄÉĖIÐÅÐÄČÔÐčÓ^ēėĄĢīΞĩÖŅšŲJŋîŌý°lĩÄ―ðČÚÏĩ―yïLëUŋÉÄÜÔÚÎīíŌŧÄęĀ^ĀmĀ§_ÃĀø―úĄĢąMđÜŨîÐÂģö tĩÄČýžūķČGDPĩþšÃÓÚîAÆÚĢŽĩŦēŧāÉîŧŊĩÄīÎųî}ŋÉÄÜÁî07ÄęËÄžūķČšÍ08ÄęŌŧžūķČÃĀø―úÔöËŲēŧŨã1%ĢŽßMķøÍÏĀÛČŦÄę―úÔöéL―ĩÖÁ2%ËŪÆ―ĄĢ ĄĄĄĄîËÆĩÄĢŽČÕąū―úĮ°ū°ŌēēŧČÝ·Ó^ĄĢČÕ―225ÖļĩÔÚß^ČĨÁųÔÂÖÐÏÂĩø12%ĄĢŨÔÕþļŪÔÚ―ņÄę10ÔÂĘĐÐÐūoŋsÕþēßšóĢŽ·ŋÎÝrļņŌŅ―ßBĀmËÄÔÂģöŽFÏÂŧŽĢŽîAÓ·ŋrŨßĩøĒģÖĀmÖÁ08ÄęËÄÔ·ݥĢŨîÁîČËúnĩÄĘĮČÕAÅÖĩî}ĄĢČÕAÔÚÁųÔÂČĶÃĀÔŠÉýÖĩ―ü8%ĄĢŨũéČÕąū―úĩÄÖØŌŠļųŧųĢŽģöŋÚŋÉÄÜĘÜĩ―OīóÓ°íĢŽĖØeĘĮÔÚÃĀø―úpËŲĩÄąģū°ÏÂĢŽß@·NÓ°íŋÉÄÜąŧßMŌŧē―·ÅīóĄĢ ĄĄĄĄWÖÞŅëÐÐ―üÆÚÕ{ĩÍĶ08Äę―úÔöËŲîAÆÚĢŽÄīËĮ°ĩÄ2.3%―ĩÖÁ2.0%ĢŽÍŽrĒÍĻÃîAÆÚÄ2.0%ĖáļßÖÁ2.5%ĄĢČŧķøĢŽŨîÁîČËúnĩÄĘĮŅëÐÐĒČįšÎÆ―šâÄŋĮ°ÃæÅRÍĻØÅōÚÍWÔŠÉýÖĩĩÄî}ĄĢÞrŪaÆ·šÍÄÜÔīrļņÉÏqīßÉúĩÄÍĻÃîAÆÚÁîđĪŲYÉÏqĩÄšôÂÓú°lļßqĢŽëmČŧWÔŠĶÃĀÔŠÄęČŌÔīó·ųÉýÖĩ―ü13.4%ĢŽēŋ·Öū―âWÔŠ ^ČēŋÍĻÚÁĶĢŽČŧķøÁíŌŧ·―ÃæíŋīĢŽÉúŪaģÉąūÔöžÓšÍąūÅÉýÖĩĒÁîģöŋÚ îrßMŌŧē―šŧŊĄĢÉÏĘöĮérÆČĘđWÃËÔÚÎīíŋÉÄÜÓÓÃĀûÂĘÕþēߥĢĩŦĘĮÔÚÖũŌŠ―úówÆÕąé―ĩÏĒĩÄąģū°ÏÂĢŽĀûÂĘÕþēßĘĮ·ņŌý°lÐÂŌŧÝĩÄ―ĩÏĒļŲĢŽÄÜ·ņÕæÕý―YūÖŪĮ°Ā§ūÖĢŽÆä―YđûēŧĩÃķøÖŠĄĢŨîÐÂĩþï@ĘūĢŽ11Ô·ÝWÃËÍĻÃÍŽąČÉÏq3.0%ĄĢÓÉÓÚWÃËŌŠĮóËųÓÐøžŌĀļņĖÐÐ2%ĩÄÍĻÃËŪÆ―ŌÔūSģÖWÖÞ―ú·ķĻĢŽČįšÎ―âQŪĮ°ėīæģÉéÎīíWÖÞŅëÐÐØÅÕþēßęPŨĒĩÄ―đücĄĢ ĄĄĄĄ2008Äę°lÕđÖÐøžŌÕûów―úÔöËŲŋÉÄÜ―ĩÖÁ4.8%ĢŽķøÖÐø―úÔöËŲŌēŋÉÄÜÝ^2007ĩÄ11%ĩÍĢŽ―ĩÖÁ9.9%ËŪÆ―ĄĢ2007ÄęÖÐøÍĻØÅōÃģöŽF―üšõʧŋØĩÄĮérĄĢÖÐøŅëÐÐÔÚÄęČŌŅ―ÁųīÎĖáļßŧųĘĀûÂĘĢŽēĒūÅīÎÉÏÕ{īæŋîĘä―ðÂĘĄĢąMđÜČįīËĢŽļųþÖÐøøžŌÐÅÏĒÖÐÐÄîAyĢŽÖÐø2007ÄęÍĻÃËŪÆ―ČÔĒąČ2006ÄęĖáļß2.9%ÖÁ4.7%ËŪÆ―ĢŽķøĮŌ2008ÄęÍĻÃËŪÆ―ßþĀ^ĀmūSģÖÔÚ4.5%ĩÄļßËŪÆ―ĄĢøëHŲQŌŨ·―ÃæĢŽîAÓ2007ÄęģöŋÚÍŽąČÔöéL25.7%ĢŽßMŋÚÍŽąČÔöéL20%ĢŽĘđĩÃ―ģĢíŲ~ôÓŊÓāß_ĩ―2680|ÃĀÔŠĢŽÝ^2006ÄęÔöžÓ―ü900|ÃĀÔŠĄĢĶÓÚ2008ÄęĢŽÔCîAÓÖÐøĩÄ―úÔöéLËŲķČŋÉÄÜ―éÓÚ10.8-11.3% ^égĄĢ ĄĄĄĄÓĄķČ―úëmČŧÔÚČýžūķČĘÜŌæÓÚ―ĩÓęŌý°lĩÄÞrŪaÆ·ØSĘÕĢŽøČÍĻÃËŪÆ―ģöŽFõrŌ·ÅūÛEÏóĄĢČŧķøĢŽŅëÐÐĘĐÐÐĩÄļßËŪÆ―ĀûÂĘÕþēßĒÔöžÓÆóIŲY―ðģÉąūĢŽÍŽrģÖĀmÉýÖĩĩÄÓĄķČąRąČŌēþ―ĩĩÍŪaÆ·ģöŋÚļ ÁĶĄĢéÕÕîÕžČËŋÚŋĩ―üŌŧ°ãĩÄØļFČËČšĢŽÕþļŪÄŋĮ°ĘĐÐÐŅaŲNĩÍrČžÁÏŲMÓÃÕþēߥĢ°éëSøëHÄÜÔīšÍÞrŪaÆ·rļņŨßļßĢŽÓĄķČøëHĘÕÖ§Ų~ôĩÄŨßēîÁÏĒÏûšÄŨũéÎīí―ú°lÕđĩÄøëHĘÕÖ§ÓŊÓāĢŽÁî―úÔöéLpËŲĄĢ ĄĄĄĄ2.ĖėČŧÏðÄzđĐÐč―YĢšđĐÐčūųšâĢŽß^ĘĢšÁĶë[ŽF ĄĄĄĄļųþøëHÏðÄz―Mŋ(IRSG)đŦēžĩÄŨîÐÂĩþï@ĘūĢŽČŦĮōĖėČŧÏðÄzŪaÁŋßMČë21ĘĀžošóģĘŽFžÓËŲÔöéLĄĢĖėÄzŋŪaÁŋÄ2001ÄęĩÄ732.8Čf·ē―ÔöžÓÖÁ2006ÄęĩÄ967.6ČfĄĢļųþÔ―MŋŨîÐÂĩþĢŽîAÓ2007ÄęČŦĮōĖėČŧÏðÄzŋŪaŋÉÄÜÅcČĨÄęËŪÆ―Ïā·ÂĢŽÎĒ·ųÔöžÓÖÁ970ČfĄĢvĘ·―yÓï@ĘūĢŽĖėÄzÄęŪaÁŋÔÚ2003ÄęšÍ2004ÄęŌÔÆ―ūų9%ĩÄËŲķČÔöžÓĄĢŋėËŲÅĘÉýĩÄÄzŪa§ÖÂĘÐöšÁĶģÁÖØĢŽ―KÓÚŌý°l2004ÄęÄzrŌŧÝŧØÕ{ĄĢÄzrÏÂĩø§ÖÂëSšó2005ÄęĖėÄzđĐ―oÔöËŲŌŧķČ·ÅūÖÁ1.5%ĄĢ2006ÄęÄzŪaÖØŧØžÓËŲÍĻĩĀĢŽÄęđĐ―oÔöžÓģŽß^9%ĄĢĖėÄzŪaÁŋĩÄÔöžÓŌŧ·―ÃæĩÃŌæÓÚÄzrÉÏqīĖžĪŪaÄz ^ÄzÞrUīó·NÖēÃæ·eĢŽēĒļüķāĩÄĀûÓÃŋÆžžšŽÁŋĖáļßÄzäÎŪaĄĢÁíŌŧ·―ÃæĢŽØšÍĩÄĖėâéÄzäļßŪašÍíĀûļîÄzÐÎģÉąĢÕÏĄĢŨÔ20ĘĀžoÄĐķō ÄáÖZšÍĀÄáÄČŽFÏóšr―YĘøšóĢŽÁžšÃĩÄĖėâéđĐ―oÔöžÓĖáđĐĘŪ·ÖÓÐĀûĩÄīó·ÕúĄĢ2007ÄęĢŽÄzŪaÔö·ųģöŽF·ÅūÛEÏóĢŽŌō|ÄÏÖũŪa ^øžŌÔâÓöĀÄáÄČâšōĢŽ―ĩÓęšÍļÉšĩ§ÖÂÄzŪašÍļîÄzĘÜĩ―Ó°íĄĢ ĄĄĄĄD3 ĄĄĄĄ ĄĄĄĄÍŽÆÚĢŽĖėČŧÏðÄzÏûŲM°éëS―úĩÄŋėËŲ°lÕđšÍÐÂÅdøžŌđĪIŧŊßMģĖžÓËŲķøģöŽFÏðÄzÐčĮó·ē―ÔöéLĩÄĮérĄĢļųþÍŽŌŧ―MŋđŦēžĩÄĩþĢŽ21ĘĀžoģõĢŽČŦĮōĖėÄzŋÏûŲMÁŋžsé733.3ČfĄĢÖÁ2006ÄęĢŽĖėČŧÏðÄzÏûŲMÁŋŋėËŲÉÏqÖÁ922.4ČfĄĢĘÜĘĀ―į―ú·ÅūšÍÏÂÓÎÏðÄz―KķËÏûŲMÆóIĀûÏÂ―ĩĢŽĖėČŧÏðÄzÐčĮóÎĒ·ųÔöžÓĢŽqÖÁžs946ČfĄĢÄÔö·ų―ĮķČÓ^ēėĢŽ°éëS―úÔöËŲžÓŋėĢŽĖėÄzÐčĮóÔöéLģĘŽFžÓËŲÛEÏóĄĢÄ2002ÄęĩÄ4.0%ĖáļßÖÁ2003ÄęĩÄ5.3%ĢŽēĒÔÚ2004Äęß_ĩ―ŨîļßĩÄ8.5%ĢŽ05ÄęÔöËŲÓÐËų·ÅūĢŽÖÁ4.2%ĄĢßMČë2006ÄęĢŽÉÏ°ëÄęąĐqĩÄÐÐĮé§ÖÂÏÂÓÎÆóIÐčĮóäJpĢŽąMđÜÏ°ëÄęąĐĩøÐÐĮéÎüŌýēŋ·ÖŲIąĢŲY―ð―éČëĢŽÏûŲMÔöËŲŌŅ――ĩÖÁ1.5%ÉÏÏÂĄĢ2007ÄęĖėČŧÏðÄzrļņÔÚŌŧÝ^ĩÄ ^égÕņĘĢŽÏāĶ·ķĻĩÄrļņÓÐŌæÓÚÎüŌýÆóIēÉŲĢŽÔöËŲÖØÐÂŧØÉýÖÁ2.5%ÉÏÏÂĄĢŋówíŋīĢŽÔÚÅĢĘÐĒÓģõÆÚĢŽÏðÄzÐÐIąĐĀûÎüŌýÆóIÔöžÓĶÓÚÄzÔīĩÄļŲĄĢÔÚ06ÄęrļņÍŧÆÆ30000ÔŠÖŪšóĢŽļßģÉąūDšÆóIĀûĢŽÁîÐčĮóÔöËŲ·ÅūĄĢ07ÄęrļņÏāĶ·ķĻÁîrļņēŋ·ÖŧØÍĢŽČŧķøĢŽÍĻÞÓËŲÔöžÓÆóIģÉąūšÁĶĄĢÓÉīËŋīíĢŽÎīíŌŧķÎrégĢŽÐčĮóÔöËŲ·ÅūīæÔÚÝ^ļßĩÄŋÉÄÜĄĢ ĄĄĄĄĶÓÚ2008ÄęĢŽ°éëS·NÖēÃæ·eÔöžÓšÍÏðÄzÎŪaĖáļßĢŽĖėÄzŋđĐ―oÁŋĒĀ^ĀmūSģÖļßËŲÔöžÓĄĢÏāĶÐčĮóÔöËŲ·ÅūĢŽÅÅģýĖėâÓ°íĢŽđĐ―ošÁĶŋÉÄÜĀ^ĀmšÖÆĖėÄzrļņĄĢąMđÜČįīËĢŽļųþĖėÄzđĐ―ožūđÐÔŨŧŊ(D4)šÍĖėÄzÐčĮóžūđÐÔŨŧŊ(D5)ĢŽČÔŋÉŌÔ°lŽFŌŧÐĐÖĩĩÃēŲŨũĩÄĖØücĄĢ ĄĄĄĄD4 ĄĄĄĄ

Ąū ßMČëđÉ°É Ąŋ

Ąū ÐÂĀËØ―°É Ąŋ

|

||||||||||||