|

|

年度報告:鋅生兒演繹成長的煩惱(2)http://www.sina.com.cn 2008年01月21日 08:47 中國國際期貨

3、宏觀政策調控影響有色金屬行業 2007年,我國出臺了一系列宏觀調控政策,包括關稅政策、加工貿易政策、配額及出口總量控制政策以及進出口許可證政策等。這些政策,是在國家充分意識到資源對經濟社會發展的約束日益明顯的基礎上建立的,其目的是為了緩解資源約束瓶頸,促進資源優勢向經濟優勢轉化。 在宏觀調控的前提下,有色金屬的投資增速正在逐漸放緩。在反映通貨膨脹情況的指標——CPI緩慢增長的情況下,我國的有色金屬固定資產投資實際完成額同比增速卻呈現了放緩的趨勢。 圖:中國CPI 圖:中國固定資產投資實際完成額同比增長率 二、鋅供需狀況 1、產能仍在擴張 據安泰科公開信息統計預測,2006-2007年西方將新增鋅礦生產能力約130萬噸,凈增產能約117萬噸,若按40%的產能計算,2007年將帶來近46.8萬噸增量。 就我國來看,2007年國內鋅礦產量至少增加40萬噸。 因此,2007全球鋅礦產量有望增加約87萬噸或8.1%。 遠期來看,到2013年世界將產生三大百萬噸級鉛鋅生產企業,分別為:中金嶺南100萬噸鉛鋅綜合產量;Neptune年產120萬噸鋅以及印度斯坦業鋅業公司(HZL)年產100萬噸鋅。 表:我國主要產品新增產能

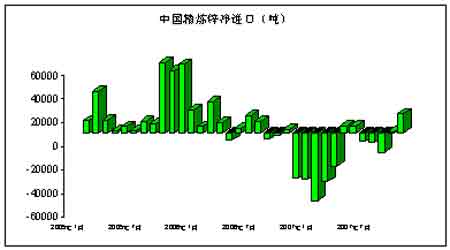

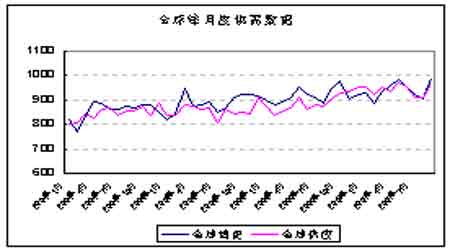

數據來源:Wind 2、精鋅礦與精煉鋅供求狀況 全球精鋅礦供應的充足,基本滿足了包括中國在內的全球日益擴張的產能,但是國家宏觀調控的出臺,使得我國在鋅的凈出口國與凈進口國之間轉換。 值得注意的是,當我國成為精煉鋅凈進口國時,鋅價往往上漲,而當我國向凈出口國轉換時,往往伴隨著鋅價的下跌。 圖:中國精煉鋅凈進口 中國精煉鋅消費增速變化受季節等因素影響變化波動較大。去除季節等因素后,中國精煉鋅表現消費近年增速高峰期在5至6月份。 全球以及國內鋅供需平衡顯示,近期國際供需基本保持平衡,但作為全球最大的鋅消費國和生產國,中國供應已明顯過剩。因此對于2007年第三季度鋅價的下跌,就供求角度而言,也就不難解釋了。 圖:全球鋅月度供需平衡

【 新浪財經吧 】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||