|

|

ĘÐöŧØîž°ÕđÍûĢšÉĖÆ·ŲÐÔÖũ§ã~rÖØÐÂķĻÎŧ(3)http://www.sina.com.cn 2008Äę01ÔÂ18ČÕ 00:13 ÖÐøøëHÆÚØ

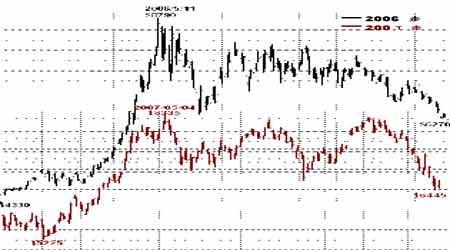

ĄĄĄĄĩÚČýēŋ·Ö žžÐg·ÖÎö ĄĄĄĄD7Ģš2006Åc2007ÄęLMEã~rŨßÝĶąČ ĄĄĄĄ ĄĄĄĄ2007Äęã~ĘÐŨßÝÔÚžžÐgÐÎBÉÏŨšõĘĮ2006ÄęĩÄ·°æĄĢķþÕßÍŽÓŌÔ5Ô·Ýé·Ö―įXĢš5Ô·ÝÖŪĮ°ÉÏqĢŽ5Ô·ÝÖŪšóÕ{ÕûĢŧÉÏq―YÍŽÓĘĮ5ĀËōÓÉÏqĢŽÕ{Õû―YÍŽÓĘĮ3-3-5Æ―Å_Õ{ÕûĢŧēŧÍŽĩÄÖŧĘĮÉÏqšÍÕ{Õû·ųķČĩÄēîŪĢš06ÄęÉÏq4460ÃĀÔŠĢŽŧØÕ{2520ÃĀÔŠĢŽÕ{·ų57%ĢŽ07ÉÏq3110ÃĀÔŠĢŽŧØÕ{1890ÃĀÔŠĢŽÕ{·ų61%ĄĢÄęÄęqqŧĻÏāËÆĢŽqqÄęÄęČËēŧÍŽĄĢÄĮÃī2008ąąūĐWß\ÄęĩÄã~rÓÖþČįšÎŅÝĀ[ÄØĢŋ ĄĄĄĄÓÉÓÚ8790ÃĀÔŠÖÁ5225ÃĀÔŠÖŪégĩÄÏÂĩøž°ëSšóÕđé_ĩÄÉÏqĢŽķžūßäÁËÃũï@ĩÄÎåĀË―YĢŽß@ŌâÎķÖøÄŋĮ°ÐÐĮéĩÄžeŌŅ―ēŧÍŽŌÔÍųĢŽŌōīË2001Äę11Ô·ÝŌÔíĩÄķØã~ŨßÝŋÉŌÔßMÐÐÉ·NĀËÐÎ―YĩÄšÏĀí·ÖĢšŌŧĘĮĒ―ØÖÁÄŋĮ°ąūÝqÝĩÄŨîļßüc8790ÃĀÔŠŨũéÉÏqĩÚÎåĀËĩÄ―KücĢŽëSšóŅÝĀ[ÖÁ―ņĩÄÐÐĮéūųŌéĶÔÝqÝĩÄA-B-CÕ{ÕûĀË(ŌD8)ĄĢķþĘĮĒ8790ÃĀÔŠŋīŨũÉÏqĩÚČýĀËĩÄ―KücĢŽŧØÕ{ĩÍüc5225ÃĀÔŠŨũéĩÚËÄĀË―KücĢŽÄŋĮ°ßMÐÐĩÄĘĮĩÚÎåĀËÉÏqß^ģĖÖÐĩÄĩÚķþŨÓĀË(ŌD9)ĄĢ ĄĄĄĄD8ĢšĀËÐηÖŌŧ ĄĄĄĄ ĄĄĄĄÎŌÏČ·ÖÎöĩÚŌŧ·N―YĢŽÓÉÓÚAĀËÕ{ÕûĘĮŌÔ3-3-5―YÕđé_ĩÄĢŽķøÖŪšóĩÄÉÏqÓÖĘĮŌÔÐĄ5ĀËÕđé_ĢŽß@ÕfÃũAĀËŌŅ――YĘøĢŽÆäšóĩÄÉÏqÖŧÄÜĘĮÅcÆäÍŽžeĩÄBĀË·īĄĢÓÚĘĮÐĄ5ĀË―YĩÄÉÏqūÍģÉÁËBĀËaĢŽëSšóĩÄ3-3-5Õ{ÕûģÉBĀËbĢŽß@ÓŌÔíĢŽ2008ÄęĩÄÐÐĮéĒÏČPšóŌÖß\ÐÐBĀËc·īšÍCĀËÏÂĩøĄĢÔÚß@·N―YÏÂĢŽÉÏqąŧŲxÓčBĀËŲÐÔĢŽß@QķĻÁËÃũÄęĩÄq·ųĒēŧĖŦ·Ó^ĢŽļßücÃÜžŊ ^8300-8500Ōŧ§ĒģÉÖØīóšÁĶĢŽŨšõēŧŋÉÄÜÍŧÆÆ8790ļßücĢŧķøÏÂĩøtąŧŲxÓčÁËąŽ°lÁĶÝ^ĩÄCĀËŲÐÔĢŽß@ŌâÎķÖøŋÉÄÜĩÄBĀËbĩÍüc6500ÃĀÔŠÔÚÃũÄęÏ°ëÄęŨšõŋÏķĻąŧĩøÆÆĢŽēĒþÏōAĀË―Küc5225ÃĀÔŠĪĩŨĄĢŌōīËÔ―YQķĻĩÄēĻÓ ^égé5200ÃĀÔŠ-8500ÃĀÔŠĄĢ ĄĄĄĄD9ĢšĀËÐηÖķþ ĄĄĄĄ ĄĄĄĄÔŲŋīĩÚķþ·N―YĢŽß@·N·ÖÕJéqÝČÔÎī―YĘøĢŽĩÚÎåĀËÉÏqßīýÉÏŅÝĄĢÅcĮ°Ōŧ·N·ÖÏāąČĢŽÔ―YĒĩÚŌŧ·NĀËÐηÖĀïÃæĩÄAĀËŋīŨũËÄĀË(3-3-5―Y)ēĒŌŅ――K―YĢŽ―ÓÏÂíß\ÐÐĩÄĘĮĩÚÎåĀËÉÏqĄĢÓÉÓÚ5225-8335ÃĀÔŠĩÄÉÏqíÓÐÃũÎúĩÄÐĄ5ĀË―YĢŽŌōīËąŧŌéÎåĀË1ĢŽÖŪšóÖÁ―ņĩÄÕ{ÕûÐÐĮétģÉÎåĀË2ĢŽ2008ÄęĩÄŨßÝĒÏČPšóŌÖÔŲPĢŽß\ÐÐĄ°ŌŧēĻČýÕÛĄąĩÄÎåĀË3ÐÐĮéĄĢÔÚß@·N―YÏÂĢŽÉÏqąŧķĻÁxéÎåĀË3ĩÄŲÐÔĢŽąūŠŨîūßąŽÕĻÐÔĢŽĩŦÓÉÓÚÖŪĮ°ĩÄČýĀËOķČŅÓÉėĢŽq·ųß^īóĢŽËÄĀËÕ{ÕûÓÖíĩÃĖŦß^ĄÁŌĢŽOūßĒûÁĶĢŽŌōīËß@·NqÝŨĒķĻþŌŧēĻČýÕÛĄĢ8000ÃĀÔŠŌÔÉÏŋÖļßÐÄĀíĀÖØĢŽëyŌÔŌý°lÍķCŲIąPĢŽ8300-8500ÃĀÔŠŌŧ§ĩÄļßücÃÜžŊ ^ÍŽÓūßäūÞīóšÁĶĢŽĩŦŌŧĩĐąŧÍŧÆÆČÔČŧīæÔÚÐÂļßŋÉÄÜĄĢÅcĮ°Ōŧ·NĀËÐηÖēŧÍŽĩÄĘĮĢŽß@·N―YÏÂĩÄÏÂĩøąŧķĻÁxģÉ2ĀËÕ{Õû(ÎåĀË2ŧōÕß3ĀË2)ĢŽß@ŌâÎķÖøÖŪĮ°ÐÎģÉĩÄÖØŌŠĩÍücšÜëyąŧĩøÆÆĢŽ6500ÃĀÔŠĩÍücūßäÝ^Ö§ÎĢŽķø5200ÃĀÔŠtŨšõŌŧķĻēŧþąŧĩøÆÆĄĢŌōīËÔ―YQķĻĩÄēĻÓ ^égé6500-8790ÃĀÔŠĄĢ ĄĄĄĄĶąČÉ·N―YĢŽķþÕßĩÄ ^eÆäŋÉŌÔw―YéŌŧūäÔžīĄ°·ĮČýžīCĄą(ēŧĘĮČýĀËūÍĘĮCĀË)ĢŽķøÕåeĩÄęPæIücÓÖĘĮ6500ÃĀÔŠĢŽß@rļņĘĮÎŌÉÏÄęîAyĩÄÅĢÐÜ·ÖËŪX(ŌŅéĘÐöōŨC)ĄĢ·ÖÎöĩÄđēÍŽ―YÕĘĮĢš2008ÄęĒŋÉÄÜŅÝĀ[ÏČPšóŌÖÐÐĮéĢŽĄ°PĄąŋÉĩ―8500ÃĀÔŠĢŽĄ°ŌÖĄąÖđÓÚ5200ÃĀ―ðĄĢ ĄĄĄĄĩÚËÄēŋ·ÖĢš2008ÄęķČŋÉÄÜĘÐöáücšÍÎīíŨßÝîAy ĄĄĄĄ1ĄĒīΞųÓāēĻĶĘÐöĩÄØÃæÓ°íÓÐīýÓ^ēėĄĢ ĄĄĄĄšęÓ^ÃæÉÏŋīĢŽēŧĩÃēŧģÐÕJÃĀøīÎŲJÎĢCĩÄÓ°íÉîßhĄĢģýÁËŌý°l·ŋŪaĘÐöÆĢܧÖÂÐčĮóúnÉýžĢŽļüžÓĄÁËĘÐöĶÃĀø―úÔöéLĩÄúnĄĢÄĘÐöĮérŋīĢŽīΞųÎĢCĩÄÓ°íēĒÎīČįĘÐöÏČĮ°îAÆÚÄĮÓþšÜŋėÏûʧĢŽÆäØÃæÓ°íēŧHÖØ·ŋŪaIĢŽķøĮŌēĻž°ĩ―ÃĀøÄËÖÁČŦĮōĩÄ―ðČÚIĢŽķø―ðČÚIĩÄēŧ·ķĻÐÔtßMŌŧē―ŋžōÃĀø―úĄĢ ĄĄĄĄÓÉÓÚŨĄÕŽž°·ĮŨĄÕŽĩÄ―ĻÖþÓÃã~ÔÚÃĀøã~ÐčĮóŪÖÐÕžÓÐĩÄąČĀýšÜļßĢŽŌōķøëSÖøÃĀø―úÔöËŲĩÄ·ÅūĢŽĖØeĘĮīΞųĶÏāęPîIÓōĩÄ_ôĢŽ―ðŲÐčĮóĘÜĩ―Ãũï@ĩÄÖÆžsĄĢČðãy(UBS)ĩÄŨîÐÂŅÐūŋóļæąíÃũĢŽÓÉÓÚÃĀø―úÔöËŲ·ÅūĢŽÖÆÔėIšÍ·ŋĩØŪaIķžĒĘÜĩ―Ý^īóÓ°íĢŽēĒĒÖą―Ó§ÖÂ―ðŲÏûŲMÔöËŲÏÂ―ĩžs2.4%ĢŽąíÓ^ÐčĮóÏÂ―ĩžs6.8%ĄĢ ĄĄĄĄ2ĄĒÖÐøÕþļŪūoŋsĩÄØÅÕþēߥĢ ĄĄĄĄÖÐŅë―úđĪŨũþŨhÉÏĢŽÕþļŪÃũī_ŌŠ°Ņ·ĀÖđ―úÔöéLÓÉÆŦŋėÞDéß^áĄĒ·ĀÖđrļņÓÉ―YÐÔÉÏqŅÝŨéÃũï@ÍĻØÅōÃŨũéŪĮ°šęÓ^Õ{ŋØĩÄĘŨŌŠČÎÕĄĢÃũÄęŌŠĘĐ·―ĄĩÄØÕþÕþēßšÍÄūoĩÄØÅÕþēߥĢĀļņŋØÖÆÐÂé_đĪíÄŋĢŽ·ĀÖđÍķŲY·īĢŽīŲĘđ―úÔöéLąĢģÖÔÚšÏĀíËŪÆ―ĄĢĘÐöČËĘŋīóķāÕJéÖÐøÕþļŪČÕŌæžÓŌÖÖÆÁũÓÐÔĩÄīëĘĐĢŽĒÁî―ðŲÐčĮóÔöéLÚ ūĄĢēĒŌÔīËŅŌÉíŨÔÖÐøĩÄÐčĮóÔöéLĢŽßÄÜēŧÄÜÍęČŦĩÖÏûĩôÃĀøÐčĮóŋÉÄÜĩÄ·ÅūĄĢ ĄĄĄĄÎŌÕJéūoŋsĩÄØÅÕþēßĢŽĶã~ĘÐöÐčĮóĩÄØÃæÓ°íĘĮÓÐÏÞĩÄĢŽąĢģÖÁũÓÐÔËŪÆ―ŧųąūßmķČĢŽ·ĀÖđØÅÐÅŲJß^ŋėÔöéLĩÄļųąūÄŋĩÄßÔÚÓÚ―úß\ÐÐĩÄŲ|ÁŋĄĢĩŦÏāęPūßówÕ{ŋØÅeīëČÔŋÉÄÜÔÚÄģÐĐëAķÎĶã~ĘÐöŪaÉúŌŧķĻÓ°íĄĢ ĄĄĄĄ2ĄĒēŧāŲHÖĩĩÄÃĀÔŠ RÂĘŌÔž°ČËÃņÅÉýÖĩĩÄšÁĶĄĢ ĄĄĄĄD8 ÃĀÔŠÖļĩvĘ·ĩþ ĄĄĄĄ

Ąū ÐÂĀËØ―°É Ąŋ

ēŧÖ§ģÖFlash

|

|||||||||||||