|

|

市場回顧及展望:商品屬性主導銅價重新定位http://www.sina.com.cn 2008年01月18日 00:13 中國國際期貨

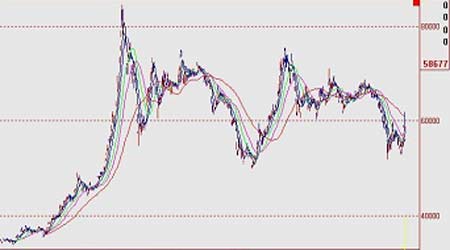

――2007年銅市場回顧及2008年市場展望 內容摘要: 2007年銅市場經歷了本輪牛市行情以來震蕩最為劇烈的一年,但我們完全相信銅等資源性商品價格的長期趨勢將持續向好。在美國次級抵押貸款市場危機引發的動蕩完全消退之前,重新定位中的銅價將更多地反映銅市場本身供求基本面等商品屬性。我們預測,2008年LME三個月銅價的波動區間不會脫離2006年以來的波動區域,年平均價將與2007年相當。 第一部分 2007年行情回顧及焦點事件 圖1: LME三個月銅價走勢 2007年銅價演繹的四個階段 2007年的銅價整體上可以分為4個階段。 第一階段為2007年春節前,年初銅價延續了去年下半年以來的回調慣性,LME銅價在庫存持續增加的打壓下呈現弱勢而順勢下探,但是出于對中國春季需求的預期以及春節前中國企業的備貨需求,銅價始終企穩在5000美元上方,為之后銅價的重新走強打下了良好的基礎。 第二階段:從春節過后一直到五一節,銅價在這個傳統的消費旺季中處于快速上漲時期,銅價從5000美元一路上行至8000美元上方,達到8325美元的年內最高。期間銅價上漲最大的推動力就是中國需求因素,再加上LME庫存持續減少以及中國月度精銅進口數據強勁,推動著銅價一路沖高,而期間層出不窮的罷工以及中斷等供應面事件更是助長了銅價上漲的勢頭。五一期間在罷工所帶來的憂慮的帶動下,期價更是一舉上沖至年內的高點。 第三階段從五一長假過后到十一長假。在經過旺季銅價的上漲攻勢之后,銅價沖擊2006年高點8800美元未果,從而展開了長達半年之久的高位震蕩調整,銅價于6700-8300美元之間寬幅震蕩。美元的走軟、原油、貴金屬的上漲以及LME庫存的持續減少,為該階段銅價提供了強勁的支撐, 第四階段:從今年十一長假之后,商品以及金融市場全面受到美國次級債風波的波及,熱錢紛紛從基礎金屬等傳統保值渠道撤離,銅市場流動性開始“蒸發”。LME期銅從十一期間的高點8000美元一路震蕩下滑,6500美元支撐已岌岌可危。 2007年銅市場的焦點事件 1、供應中斷的時間貫穿全年且此起彼伏。 礦場的罷工通常因為會對市場造成供應中斷的憂慮從而支撐銅價,盡管影響周期可能有限,但在近年來的牛市行情中卻往往具有關鍵性的推波助瀾作用。自從2004年銅價牛市上漲行情開始加速以來,來自銅礦工人要求改善福利、分享牛市盛宴的罷工活動便逐年增多,而銅價對各種造成或可能造成供應中斷的事件也均予以了十分高調的反應,但今年以來市場情況卻與前兩年形成了鮮明反差。一方面是來自全球各地礦場的罷工事件層出不窮,另一方面卻是市場總體產量維持快速增長,市場流動性開始萎縮,銅價對罷工利好的反應漸漸麻木。 表1:2007年銅礦場罷工事件

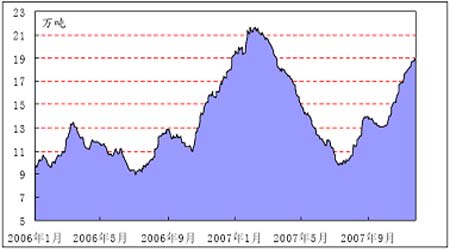

資料來源:中期研究院 除了罷工,今年以來突發的其他供應面中斷事件對市場的影響也十分輕微。11月14日全球最大的銅生產國智利發生了里氏7.7級地震,對很多主要礦山的礦場造成了電力供應中斷,但生產很快得到恢復,產量也未受到大的影響。 2、對沖基金面臨贖回而產生清算壓力 早在今年一月,《華爾街日報》便爆出了世界最大對沖基金之一的“紅風箏”(Red Kite Management) 在2006年獲得豐厚獲利后今年頭幾天就虧損了約20%的消息。該基金在1月31日給投資者的信中,要求投資者將贖回期由此前的15天延長至45天。市場人士認為,‘紅風箏’基金在期銅等市場上持有較大的頭寸。由于去年12月以來,期銅價格一直處于下跌過程,基金的虧損在不斷增加,這樣迫使基金因為面對贖回壓力而不得不清算其頭寸。 八月中旬全球大宗商品市場出現了集體跳水。美次級債危機對全球金融市場的影響愈演愈烈,這種影響通過各地基金清算傳導至銅等各個商品市場。遭遇贖回壓力的對沖基金接連爆出利空消息,再度引發多個相關市場的拋售。面臨投資者贖回潮的不再是個別對沖基金公司,而是數以百計。次級債危機除了影響美國的基金外,歐洲、日本等地的基金也出現了問題。 對沖基金面臨贖回壓力的清算在多個金融領域顯現,并成為全球股市大跌的導火索。據悉自今年8月,高盛旗下的Global Equity對沖基金在股票市場的資產虧損高達14億美元;加拿大信托基金Basis Capital基金告知投資者,旗下一只同次級債有關的對沖基金的虧損可能超過80%;日本最大的投資銀行三菱日金融集團也表示,次級抵押貸款危機導致其出現虧損。 受美國次級債危機影響的對沖基金,可能至今仍并沒有擺脫困境。近日再度爆出對沖基金“紅風箏”上月出現22%虧損的消息。人們對大型對沖基金出現急劇虧損可能引發的清算十分擔憂。 3、美國次級債風波對銅等商品市場的影響十分深遠。 次級債危機應該說是影響今年銅市場最大的經濟事件。美次級抵押貸款問題對金融市場的影響最終蔓延到了商品市場,由于金融市場遭受沖擊之后流向商品市場的資金減少,商品價格自然開始面臨壓力。就銅市場而言,次級抵押貸款市場危機加重了投資者對整個金融市場以及美國經濟增長前景的擔憂,銅市投資者還擔憂金融市場的危機可能轉化為經濟問題,進而影響銅等金屬的需求基本面。隨著投資者紛紛從銅市場撤出,引發了銅市場多頭較大規模的清算,也使得今年第四季度的銅價走勢基本脫離供求基本面因素,而重點跟蹤美國等主要金融市場的走向而波動。 第二部分 基本面分析 銅市場供求關系正從緊缺轉向過剩 1、產量增速快于消費增速,庫存反映供求關系變化。 世界金屬統計局(WBMS)公布的報告顯示,全球主要金屬供應短缺的局面出現逆轉,多數金屬將出現略為過剩的局面,但在基本金屬當中,銅市場依然短缺,不過程度已經大大緩和。該研究機構在11月份發布的月度報告中稱,今年前9個月全球銅市短缺334000噸,同時把去年銅市過剩從41000噸下修至3000噸。 據Brook Hunt估計,2007年全球的銅礦產量將比上年增長2.7%至1552.8萬噸,產量的增長主要來自濕法銅,2007年的增幅預計達到9.8%至302.3萬噸。而2007年精銅產量增幅將達到5.4%至1822.6萬噸,同期消費增長3.4%至1812.9萬噸,產量增長快于消費增長,使得全球2007年可能出現將近10萬噸的過剩。 表2:LME銅庫存地區分布(單位:千噸) 圖2:LME每日銅庫存變化 除了研究機構的預測數據,市場顯性庫存的變化也直接反應了今年下半年以來市場供求關系的變化。LME銅庫存在2007年上半年基本出現下降態勢,注銷倉單數量的走高。但在各大銅礦相繼大幅增產,美國經濟增長呈現疲軟跡象以及中國需求的熱點難以為繼的大背景下,市場隱性庫存漸漸轉化為顯性庫存,這使得下半年LME銅庫存逐步回升,到12月已經達到19萬噸,較今年七月的低點增加了9萬噸。 庫存壓力還直接影響到銅價的現貨升貼水結構,11月7日,LME現貨對三個月期銅由升水轉為貼水,這也是今年三月以來LME銅升貼水結構的首次轉變。表明國際銅市場現貨供應相對充足,對價格形成進一步壓制。隨著LME庫存的進一步增加,貼水預計還將繼續擴大。 圖3:國內現貨生水與期貨基差變化

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||