|

|

市場回顧及展望:商品屬性主導銅價重新定位(2)http://www.sina.com.cn 2008年01月18日 00:13 中國國際期貨

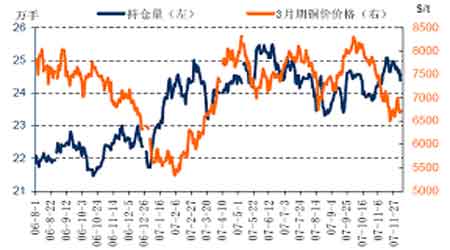

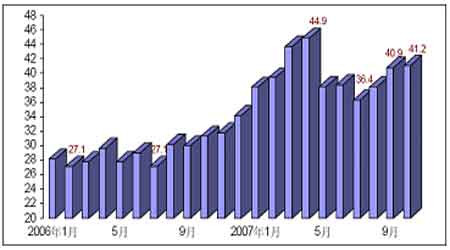

圖4:LME3月期銅價格和持倉 圖5:CFTC多頭、空頭、投機凈空與LME銅價 2、中國國內供應量繼續加大。 首先是國內生產保持穩定增長。中國國家統計局公布的數據顯示,今年1-11月我國精煉銅產量3139600噸,同比增長18.5%。盡管江西銅業等公司將安排12月對一個生產設施進行維修,將導致該月銅產量減少,但國內產量仍會遠高于前三個季度平均水平。中國2007年銅產量激增的原因主要是新產能的投入使用。我們預計全年中國精銅產量將會達到340萬噸以上。 圖6:中國月度精銅新增供應量(萬噸) 銅精礦和廢銅進口的增長也為國內產量增長提供了條件。政策上政府鼓勵廢銅進口,自2007年1月1日開始實施的《2007年關稅實施方案》將未精煉銅、電解精煉用銅陽極關稅從2%調整至0;而銅廢碎料的關稅從1.5%下調至0。這一新關稅政策意在鼓勵我國的廢銅進口,刺激廢銅替代更多的進口銅需求。也是今年我國廢銅進口繼續大幅增長的重要原因之一。海關統計數據顯示,今年前幾個月廢銅進口量為454.8萬噸。由此預計,全年廢銅進口將達到540萬噸水平,增長18%。 精銅的進口方面,內外比價以及國內現貨升水程度均已經成為進口貿易商不能忽略的影響精銅進口的重要原因,今年內多次出現貿易商將進口銅轉運LME亞洲其他庫的情況,以減輕或避免損失。但盡管如此,全年精銅進口仍有望大幅超越2006年,達到150萬噸水平。 綜合而言,中國全年銅的可供量在500萬噸以上,完全可以滿足消費需求并可能出現少量剩余。由于關稅新政對銅等資源性產品出口的限制,今年下半年精銅出口大幅下降。而隨著國家調整出口稅率,銅及其制成品的出口減少也已成為定局。 表3:中國精銅供需平衡表

【 新浪財經吧 】

不支持Flash

|

|||||||||||||