|

|

鋁市回顧與展望:成本上移 鋁價盤整(4)http://www.sina.com.cn 2008年01月18日 00:07 中國國際期貨

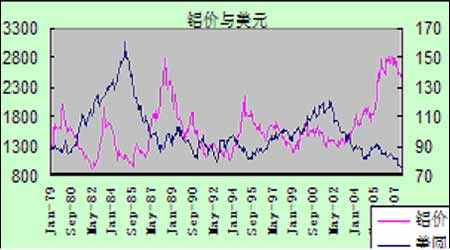

二、市場焦點 1.次級債對市場的影響簡析 自今年8月份爆發的美國次級債危機以后,我們看到了更多的經濟體的被波及,而作為風波的核心地區,美國的經濟和整個結構都發生了巨大的變化。這樣的危機究竟在08年將會如何演變?對鋁市場的沖擊又將是怎樣的呢? 第一、次級債在沖擊著美國的經濟。我們看到美國前期的經濟成長最大的因素就是房地產的快速成長,而次級債直接就是限制了美國的房地產的發展,是美國的房地產進入低迷狀態。也直接使美國的經濟發生了巨大的改變,而隨著次級債所帶來的美國的花旗以及美林這樣的大銀行機構的波及而造成巨大損失后,美國的經濟確實已經受到了沖擊,其經濟的未來成長與否已經成為市場的潛在隱憂,而隨著時間的推移,次級債所帶來的衍生品風險的不斷爆發,美國的經濟將有可能轉化為萎縮的可能。而其它經濟體也大受牽連:歐盟在這次事件中已經在金融市場中追加了4千多萬億的流通資金支撐證券市場,日本也增加了600多億的流通資金對抗這次危機。由此,我們就可以看出整個全球的經濟在這次事件中所受到的沖擊是多么的巨大。未來的全球經濟將在這事件中蒙上灰色的陰影。經濟的全球成長將難以恢復07年的旺盛勢頭,并面臨萎縮沖擊。 第二、次級債在沖擊著美國的貨幣:美元的核心地位受到考驗。我們看到了次級債之后美元的大幅貶值,其它貨幣的大幅升值,在全球的經濟之中隨著次級債沖擊的蔓延,美國更多的行業也受到了拖累,直接帶來了其經濟相對于其它經濟體的低迷,直接掛鉤的就是貨幣的貶值。在未來的一段長時間內,美元貶值將占據主導趨勢。這種貶值是對經濟成長的擔憂所帶來的貶值,其對金屬的價格沖擊不可與以前的全球經濟穩定時期的美元貶值同日而語。其悲觀的情緒將主導金屬市場,美元的貶值僅僅在計價體系上對鋁價有部分支持,使價格不至于下跌過快而已。 第三、次級債的核心就是沖擊美國的建筑行業,而建筑行業占鋁消費的30%左右的比例。這直接就帶來了鋁消費的下降。而從美國的建筑行業的開工率和房屋開工情況看,市場的低迷將延續整個上半年。也就是鋁市場的需求將受到嚴重沖擊而走向低迷。 但次級債發生以后也有對金屬市場有利的一面:美國對市場的直接應對方案是降息以提高市場的流通性。其在短短的幾個月之內降息幅度達到75個基點。而美國加上歐盟以及日本為了穩定金融市場,直接的資金投放也達到6000多萬億。這些都在一定程度上增加了市場的資金流通性。在次債沖擊尚不明朗的情況下用這樣頻繁的金融手段去次級市場本身就會帶來通脹的擴張。畢竟目前的全球市場還處于通脹的狀態,而如果市場在未來的一段時間內對次債沖擊明朗以后,市場將重新面臨著通脹的壓力。因此,在這樣的結構中整個金屬市場并不一定如市場的預期那樣那么悲觀。 次債的沖擊在后期我們還需辨證的對待。其對短期的金屬市場形成打壓是不可改變的 事實。但具體沖擊的能量有多大還需要關注明年1季度的經濟的表現。總體的個人預計沖擊并不一定如我們預期的那么悲觀。市場的全球經濟成長還將會逐步走入正常增長渠道。 2.中國國家政策的影響 今年以來,國家出臺了較多的對鋁行業的引導政策。特別是在進出口關稅和行業規范方面做了較多的政策的變化。這直接構成了今年以來的國內市場低迷的主要原因。近兩年以來,國內的電解鋁和氧化鋁行業的產能擴張非常迅速。市場的規模在不斷壯大,也帶來了行業的主要矛盾和重復建設。鋁土礦資源的不足將成為未來1年鋁市場的最大的矛盾問題。 今年的政策調整中主要是進出口關稅的調整:電解鋁進口關稅從5%上調到15%,鋁材出口退稅不斷降低,最終的部分初級加工品的出口取消退稅還征收關稅,而對板帶箔等高端鋁材還保留部分退稅。有利于鼓勵國家的高段產品的出口,提高國家在鋁行業中的競爭力。這種進出闊政策的調整都是在壓制著國內的鋁價,使國內全年的鋁價處于相對低迷狀態。 在最近國家還出臺了鋁行業準入條件。這進一步規范了鋁行業的發展,這個政策也在大框架下指導了鋁行業的發展:提高行業的集中度,限制電解鋁以及氧化鋁產能的重復建設。支持企業走出去,限制電解鋁的簡單出口,鼓勵企業深加工、增加高端成品的出口。隨著這個行業準入條件的出臺,未來的國內鋁行業政策壓力將會逐步減少。其也將進入規范的發展期。 在今年以來的政策引導下,電解鋁和氧化鋁產能擴張在08年將會收斂,而板帶箔等高端的加工產能將會迅速擴張。這直接帶來國內鋁消費的一片興旺。而市場的后期政策出臺力度的減少有更有利于國內鋁價的穩定并走高。后期的從政策的角度看,其已經給鋁市場構造了一個寬松的上漲的環境。 3. 美元貶值延續,人民幣升值擴大 我們由以下圖表可以看到,美元的貶值伴隨著鋁價的上漲,主要是全球的貿易是以美元計價的。那后期的美元走勢將成為我們需要判斷的對象。 從短期看,美元將在次級債的沖擊下會有劇烈的波動。由于次債所帶來的美元的短期貶值主要是經濟的不利預期所帶來的。也就是美元的貶值帶來的是經濟的不利預期,也是金屬需求不足的預期。這在階段性就帶來了在美元貶值的同時鋁價也有同步的下跌。但這種局面沒法延續,主要是全球的商品是以美元計價,當次級債的擔憂過去或者美元貶值幅度過大的時候都將帶來對金屬鋁價的支撐。 從長期來看,美圓的貶值也是不爭的事實。美國的經濟較歐洲日本以及其它經濟體較差,而雙赤字也還巨大。再加上各國也有可能會調整其美元的配比。這些都構成了美圓中長期的一個下跌的預期。這從長期來看也有利于價格的穩定。 中長期的國際鋁價將在美元貶值的趨勢中受到支撐。但國內的鋁價會由于人民幣的升值而上漲幅度受到壓制。 圖12: LME鋁價與美圓走勢 4.其它市場對鋁市場的影響 黃金和原油是代表通脹的指標,今年以來由于原油供應的偏緊,而歐佩克也沒有增產的意愿,隨著經濟的發展,全球對原油的需求卻在不斷增長。這直接帶來了油價在未來的1年還將保持在高位甚至上漲。這對于高耗能的鋁行業來說將會是有利的。而黃金價格在國際貨幣動蕩的情況下將會繼續受到資金的青睞。這也會帶來其價格的走高。這在一定的程度上也就帶來08年通脹還會是占一定的主導地位。這也使我們對鋁價還是抱有一定的希望的。 第四部分 技術面分析 一、資金大量介入看好后市 整個07年,持倉量在反復中一舉突破60萬手。市場的資金介入依然較為明顯。在上半年中我們看到其一直在52萬手至57萬手徘徊,但到了8月份以后,隨著次級債風波的爆發,鋁價的持續下跌,我們看到了持倉量的大量增加。這種持倉量的增加一直延續到目前。目前的總持倉量在68萬手左右,而在這增倉的合約中我們看到的是遠期合約的大量增倉。這說明市場的資金普遍對于鋁的遠景走勢還是相對樂觀的。但持倉量的大量增加也有一個核心的問題:大量的增倉說明市場的分歧加大。對于短期的市場不利,畢竟其進一步增倉的能量有限使價格的上漲就缺少能量,從而有價格的不好的短線預期。而從長遠的角度看資金的在遠期介入基本上對價格有利。因此,關注資金的增減倉狀態有利于我們把握未來鋁價走勢的節奏。 圖13: LME鋁價與持倉比較 二、技術走勢分析 1、鋁價波動的周期性:從歷史圖表我們就可以看出一些市場的規律:價格在旺季中啟動上漲而在淡季中又重新回落尋找支撐。鋁價在07年下半年的下跌使價格處于短暫的調整期。其后期還是會追隨4、5月份的消費旺季和下半年的9、10月份的旺季而推動價格上漲,其它時候則反復中還會顯示相對低迷的狀態。 2、基于技術圖表賦予的意義 圖14:滬鋁連續周K線分析圖 從形態上看,短期鋁價的回落在尋找支撐的過程。而技術上總體的上漲節奏從圖形中表現還是較為明顯。價格在上漲一段后都會重新構筑一個新的平臺,以等待后期的力量推動價格進一步突破。我們預計價格在短期的17000元/噸將會受到較為強勁的支撐,市場也會在年初的這樣的價位反復以后將重拾升勢。從技術上看,其剛好也是在17360元/噸的0.382的黃金分割位。從長期的走勢看,其將進入08年的4浪調整期以及積蓄后期的5浪主升浪的結構。技術走勢上價格有看漲的預期。 第五部分 小結 倫鋁展望:08年的消費預期還會相對理想,主要是鋁的各方面替代消費的增加以及應用領域的擴張推動著鋁需求的成長。次級債的沖擊可能帶來上半年經濟的難以預測,這成為鋁需求的最大的變數。供應方面由于中國的擴張速度減緩也有所減緩。綜合起來的全球鋁市場還處于一個相對寬松的環境,而加工產能的擴張會帶來全球的半產品庫存的增加,體現出表觀消費的良好,對價格有利。資金的大量介入以及氧化鋁等成本的走高將成為支撐鋁價的主要力量。我們關注次級債對明年上半年經濟的影程度將決定了鋁價的低位和未來的波動的空間。市場即使在消費減緩的前提下在08年還有走高的預期,畢竟價格已經逐步接近成本線。 滬鋁展望:國內的鋁市場最大的變化是加工產能的擴張帶來的產量的增長,鋁在包裝以及汽車行業的使用量的進一步擴張使鋁的需求擴張迅速。而原來需要進口的板帶箔需求量將隨著國內的產能的擴張而得到滿足。并且在鋁行業準入條件頒布以后,鋁未來的發展方向也基本確定。政策對價格的限制將逐步得到釋放。而成本隨著鋁土礦資源的瓶頸出現而有可能進一步上升。這將拉動價格的繼續走高。而08年的電解鋁和氧化鋁產能擴張的減少以及加工產能擴張將會在后期對價格形成巨大的影響。最終帶來價格在下半年會走的更為理想。其價格的波動同樣是追隨著淡旺季的周期而變化:在4、5月份以及9.10月份會有走高的預期。特別是下半年價格會更有更好的預期。但滬鋁盤面上我們還不能忽視空頭占有主導地位的格局,價格的走高的高度還是會被市場的心理所壓制。展望08年的鋁價還會是穩定并在加工鋁材產量興旺而電解鋁產量增長有所減緩的大環境中被推動走高。關注價格走高的力度和生產企業的成本走高高度會引導后期的價格的走勢的判斷。總體的預計國內的鋁價還是會在17500-21500元/噸之間徘徊。 08年的鋁需求將替代需求和應用擴張與經濟預期的不利中矛盾運行。關注次級債對國際經濟的影響幾乎有利于判斷倫鋁的未來趨勢。美元貶值所帶來的通貨膨脹與經濟成長減速甚至萎縮的判斷將引導我們對鋁的投資利潤空間。08年的鋁市場是調整中略帶樂觀的一個品種。主要是供應增長的同步減少以及中國國內政策壓制能量的釋放推動著價格的穩定甚至走高。 總體的08年的鋁價是在周期的波動之中相對目前價格有所上漲,但鋁價矛盾運行,處于調整中的一年。關注08年的經濟狀況和美元指數、資金持倉等指標將有利于判斷價格的下一步動向和把握我們的投資機會。

【 新浪財經吧 】

不支持Flash

|

|||||||||||||