|

|

鋁市回顧與展望:成本上移 鋁價盤整(2)http://www.sina.com.cn 2008年01月18日 00:07 中國國際期貨

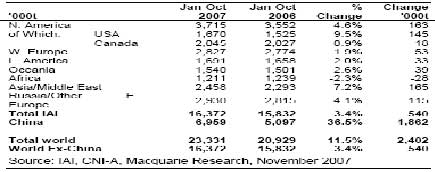

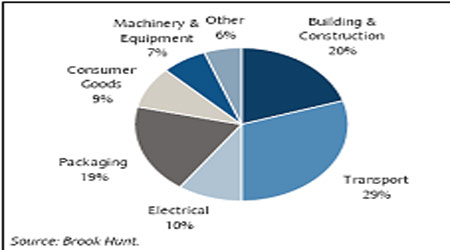

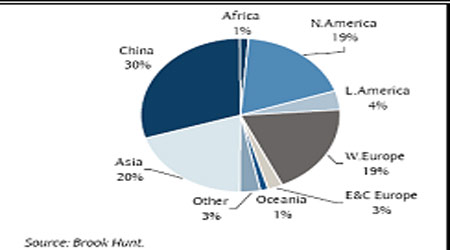

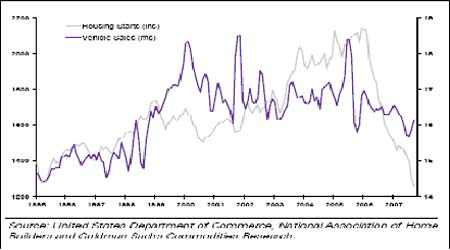

表2: 全球鋁產量(2007年1-10月) 2、中國的產能、產量增長速度減緩 中國的產量增加在07年進一步成長,總產量從930萬噸增長到08年的1240萬噸(估計),增長率為33.3%,06年為25.6%,這說明07年的產量進一步擴張。但從目前市場的消息中我們看到,電解鋁的產能擴張已經初步告一段落,08年的產量將從發掘產能利用率開始推動產量的增加,但這樣的產量增長勢頭將會受到部分限制。預計08年的產量在1450萬噸左右,產量增長率在17%左右。國內的供應在后期會有一定的限制,對全球的市場來說將會出現一定的向好預期。 08年下半年將可能會出現階段性的國內供不應求的局面。 (二)鋁需求的增長存在變數,表觀需求良好 消費的發展向來都是價格的最為難以判斷的因素。在2007年年中以來的美國次級債的沖擊之下,預計市場在08年的經濟發展和鋁需求發展也就變的更加撲朔迷離。 那以下通過我們對鋁各行業以及各地區的需求進行分析以讓投資者有一個對鋁需求有一個初步的了解。 08年的全球經濟增長率將會下降,鋁需求增長也會減速。這是一個不爭的事實。 1、全球鋁需求發展趨緩,但總體還在增長 雖然次級債沖擊著美國的經濟和建筑行業的發展,也帶來了消費增長的減緩,但我們看到更多的其它國家的建設需要消費,而其它國家的建筑等行業發展卻還在一種高速的列車之中。北美的需求比例在下圖可以看出有部分減少,但西歐和亞洲以及南美的需求在快速擴張,特別是亞洲隨著經濟的快速成長而增加。整個亞洲包括中國的需求已經占到了全球的50%的消費比例,隨著08年的中國需求的進一步擴張,其比例還將會進一步上升。 圖5: 西方世界最終用戶需求 圖6: 世界各地區需求 美國的房屋開工和汽車銷售如下圖所示,其在05年底見到了頂峰以后就一直持續向下,而在今年的次級債風波的沖擊中,這兩大行業的沖擊將更為明顯,特別是美國的房屋開工是處于次級債旋渦的中心沖擊還將延續下去。但汽車在這輪的調整中短期有企穩的跡象,說明整個美國的經濟狀況并不一定完全走向低迷。市場在未來的一年中還將會有部分來自經濟的反復。但總體的美國市場的消費增長將會停滯甚至會減少。這對于08年的整個鋁市場會產生部分沖擊。 除了美國的建筑等行業鋁消費有所萎縮以外,其它各國的建筑行業都有不同程度的增長,其它各國的交通運輸、包裝行業的消費擴張是近幾年鋁消費的亮點。我們看到,隨著這幾年的經濟的成長,鋁的消費結構在西方國家發生了一定的變化(如上圖所示):交通運輸、包裝行業的鋁需求在大量擴張,而建筑行業的需求增長有所萎縮,最終導致了主要的消費結構在西方國家就如上圖所示:建筑消費比例20%,交通運輸29%,包裝業19%為主要的鋁三大消費行業。未來的市場發展將繼續以包裝和交通運輸的擴張為主。預計2008年包裝行業的鋁消費增長4.5%總消費量為1143萬噸;而汽車用鋁的消費增長預計也在3.5%左右。主要是全球的經濟好轉所帶來的汽車銷售的增加,也帶來了產量的擴張。 從07年整一年的消費情況看,支撐消費快速擴張的就是汽車和包裝行業,建筑行業由于美國的減少對沖了部分其它地區的增長而相對平緩。總體的07年消費增長預期在3.5%左右。而08年鋁消費真正的亮點將會使應用領域的擴展所帶來的鋁用量的量變轉化為質變,鋁需求處于正常的需求擴張通道之中。對未來的全球鋁需求我們依然充滿著信心。 圖7: 美國的房屋開工與汽車銷售

【 新浪財經吧 】

不支持Flash

|

|||||||||||||