|

äXĘÐŧØîÅcÕđÍûĢšģÉąūÉÏŌÆ äXrąPÕû(3)http://www.sina.com.cn 2008Äę01ÔÂ18ČÕ 00:07 ÖÐøøëHÆÚØ

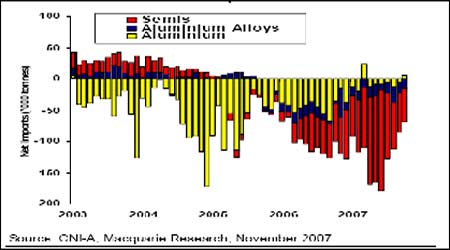

ĄĄĄĄ2ĄĒÖÐøĩÄąíÓ^ÐčĮóÍÆÓČŦĮōÐčĮóU(kuĻ°) ĄĄĄĄÖÐøĘÐöĩÄŋówÐčĮó°l(fĻĄ)ÕđÚ ÝąĢģÖÁžšÃĢŽ07ÄęĘĮÖÐøÕþēßÖũ§(dĻĢo)§íĩÄžÓđĪŪa(chĻĢn)ÄÜU(kuĻ°)ĩÄŌŧÄęĢŽÔÚ08Äęß@·NÕþēßŌý§(dĻĢo)ģöíĩÄžÓđĪŪa(chĻĢn)ÄÜU(kuĻ°)ĒþļüžÓÃũï@ĄĢÎŌÄÏÂDŋÉŌÔŋīģöĢŽÖÐøĩÄÔäXÔÚģöŋÚÕũĘÕęP(guĻĄn)ķĩÄĮ°ĖáÏÂģöŋÚÁŋÖðÄęÎŪŋsĢŽķøëSÖøĶäXēÄĩÄģöŋÚßÓÐÍËķĩČÕþēßŌý§(dĻĢo)ÏÂļüķāĩÄžÓđĪŪa(chĻĢn)ÄÜÔÚ06Äęé_Ęž―ĻÔO(shĻĻ)ēĒÔÚ―üŨÄęēŧāÍķŪa(chĻĢn)ĢŽß@žÓīóÁËøČ(nĻĻi)ĩÄÔäXĩÄÐčĮóĄĢŌē§íÁËäXēÄŧōÕßšÏ―ðģöŋÚĩÄÔöžÓĄĢÔÚ07ÄęĩÄäXēÄ°l(fĻĄ)ÕđÖÐĢŽäX°å§ēĩÄÔÏČßM(jĻŽn)ŋÚūÖÃæëSÖøøČ(nĻĻi)ë―âäXSŨÔÉíŪa(chĻĢn)ÄÜĩÄU(kuĻ°)ĢŽĘđß@ēŋ·ÖĩÄäXēÄÐčĮóÖðē―ÞD(zhuĻĢn)ÏōøČ(nĻĻi)ĢŽ08ÄęëSÖøøžŌÕþēßĶß@ÐĐŪa(chĻĢn)I(yĻĻ)ĩÄŌý§(dĻĢo)ĢŽß@ÐĐäXēÄŪa(chĻĢn)ÄÜßþßM(jĻŽn)Ōŧē―U(kuĻ°)ĢŽķøøČ(nĻĻi)ĩÄë―âäXSļüķāĩÄÔÚÍęÉÆÆäÕûë―âäXŪa(chĻĢn)I(yĻĻ)―Y(jiĻĶ)(gĻ°u)ķøžÓËŲÆääXēÄŪa(chĻĢn)ÄÜĩÄU(kuĻ°)ĄĢß@Ēþ§í08ÄęÖÐøĩÄäXąíÓ^ÐčĮóßM(jĻŽn)Ōŧē―ģÉéLĢŽķøówŽF(xiĻĪn)ÔÚ―KķËĩÄÏûŲM(fĻĻi)ÖаüŅbÐÐI(yĻĻ)šÍÆûÜÐÐI(yĻĻ)ÓÉÓÚČŦĮōĩÄÏûŲM(fĻĻi)Ūa(chĻĢn)I(yĻĻ)ĩÄßwŌÆķøÔöéLĒßM(jĻŽn)Ōŧē―ĖáËŲĄĢÖÐøĩÄäX―KķËÐčĮóŌēĒþĀ^Ām(xĻī)ąĢģÖ07ÄęĩÄÍúĘĒÝî^ĄĢ ĄĄĄĄD8: ÖÐøäXŌÔž°äXēÄßM(jĻŽn)ģöŋÚ ĄĄĄĄ ĄĄĄĄÄÏÂąíĩÄđĐÐčÆ―šâąíÖÐÎŌūÍŋÉŌÔŋīģöÖÐøĩÄßM(jĻŽn)ģöŋÚķžÔÚÖðē―pÉŲĄĢĩŦŪa(chĻĢn)ÁŋšÍÏûŲM(fĻĻi)Áŋ sÍŽē―U(kuĻ°)ĢŽ08ÄęĩÄđĐÐčĒþŅÓĀm(xĻī)07ÄęĩÄ îB(tĻĪi)ĢŽĩŦÓÉÓÚë―âäXŋÉÄÜþĘÜĩ―íŨÔŅõŧŊäXđĐŠ(yĻĐng)ÆŋîiĩÄÏÞÖÆķøÓÐŋÉÄÜÔöéLËŲķČpūĢŽß@ŧōÕßþ§í08ÄęøČ(nĻĻi)ë―âäXĩÄëAķÎÐÔĩÄŽF(xiĻĪn)ØÉýËŪĩÄļņūÖĢŽŌē§írļņĩÄĘÜĩ―Ö§ÎÉõÖÁĀÓĄĢ ĄĄĄĄD3: ÖÐøäXđĐÐč°l(fĻĄ)Õđ(*éđĀÓ)

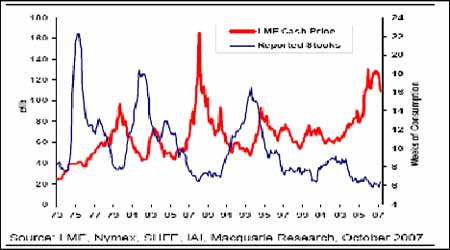

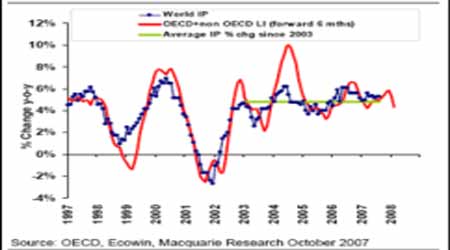

ĄĄĄĄŲYÁÏíÔī:ÖÐÆÚŅÐūŋÔš ĄĄĄĄ08ÄęĩÄäXÏûŲM(fĻĻi)ÔöéLÔÚÓÚŠ(yĻĐng)ÓÃîI(lĻŦng)ÓōĩÄU(kuĻ°)šÍäXÐčĮóĖæīúЧŠ(yĻĐng)ĩÄÁŋŨĩ―Ų|(zhĻŽ)ŨĩÄß^ģĖĢŽÎīíĩÄäXĘÐörļņßĘĮþÔÚŧųąūÆ―šâÖŪégÅĮŧēķørļņŌēþÓÐļüīóĩÄ·īÍ(fĻī)ĄĢøČ(nĻĻi)ĩÄë―âäXß^ĘĢÁŋ08ÄęĒþßM(jĻŽn)Ōŧē―pÔÚÉŲķøÓÐĀûÓÚûäXrļņĄĢ ĄĄĄĄ3ĄĒë―âäXėīæĒūSģÖ·(wĻ§n)ķĻÉõÖÁpÉŲ ĄĄĄĄČŦĮōĩÄäXđĐÐč°l(fĻĄ)ÕđÄÉÏÃæĩÄ·ÖÎöÎŌŋÉŌÔîA(yĻī)yĩÃĩ―ĢšđĐŠ(yĻĐng)ĩÄÔöéLŧųąūÅcÐčĮóĩÄÔöéLÍŽē―ÉõÖÁßÉÔĩÍÓÚÐčĮóĩÄÔöéLĄĢ08ÄęĩÄäXŠ(yĻĐng)ÓÃîI(lĻŦng)ÓōĩÄU(kuĻ°)šÍÆûÜŌÔž°°üŅbÐÐI(yĻĻ)ĘđÓÃÁŋĩÄÔöéLķžĘđäXÔÚÎīíÓÐÝ^īóĩÄÏĢÍûĄĢøëHäXI(yĻĻ) f(xiĻĶ)þđŦēžĩÄģõē―ĩ(shĻī)þ(jĻī)ï@ĘūĢŽ―ØÖÁ10ÔÂĩŨÎũ·―øžŌÉúŪa(chĻĢn)ÉĖģÖÓÐĩÄÎīåÔėäXėīæÏÂŧŽÖÁ146.6ČfĢŽ9ÔÂÐÞÕýšóé154.2ČfĢŽČĨÄę10ÔÂÎīåÔėäXėīæé160.2ČfĄĢķø―ØÖÁ10ÔÂĩŨĢŽŋÛģýÍęđĪģÉÆ·ĢŽäXŌąSģÖÓÐĩÄėīæŋÁŋÏÂŧŽÖÁ278.2ČfĢŽ9ÔÂÐÞÕýšóé286.9ČfĢŽČĨÄę10ÔÂé287.6ČfĄĢß@ÐĐķžï@ĘūÁË07ÄęĩÄäXÏûŲM(fĻĻi)ÔöéLËŲķČÝ^Ý^Ūa(chĻĢn)ÁŋÔöéLËŲķČéŋėĄĢķø08ÄęŪa(chĻĢn)ÁŋÔöéLÔÚÖÐøŪa(chĻĢn)ÄÜU(kuĻ°)pūĩÄÓ°íÏÂĢŽđĐÐčß^ĘĢîA(yĻī)ÆÚĒßM(jĻŽn)Ōŧē―pÉŲĢŽ08ÄęĩÄėīæŌēĒþßM(jĻŽn)Ōŧē――ĩĩÍĄĢß@þÐÎģÉĶrļņĩÄÓÐĀûŌōËØĄĢ ĄĄĄĄD9: LMEäXrÅcėīæ ĄĄĄĄ ĄĄĄĄøČ(nĻĻi)ĩÄäXėīæÔÚ08ÄęŋÉŌÔîA(yĻī)ÆÚŌēþÓÐËųpÉŲĢŽģýÁËīšđ(jiĻĶ)šóĩÄäXīóÁŋžŊÖÐĩ―ØËų§íĩÄėīæÁŋīó·ųÔöžÓÍâĢŽ08ÄęĩÄŋówĩÄäXėīæÁŋĒūSģÖÔÚ12ČfŌÔÏÂß\(yĻīn)ÐÐĄĢŨî―üĩÄäXėīæÔÚ9ČfŨóÓŌŌēï@ĘūÁËäXĩÄđĐŠ(yĻĐng)ß^ĘĢÁŋÏāĶÓÚÄęŪa(chĻĢn)Áŋ1230ČfĩÄøžŌíÕfēĒēŧīóĢŽÉõÖÁŋÉŌÔÕfÓÐēŋ·ÖūoĄĢ08ÄęëSÖøäXēÄžÓđĪŪa(chĻĢn)ÄÜĩÄU(kuĻ°)ĢŽÖÐøĩÄäXēÄĩÄėīæĒþÓÐËųÔöžÓĢŽĩŦÖũŌŠßĘĮÞD(zhuĻĢn)ŌÆĩ―øëHÉÏĩÄäXēÄėīæÔöžÓąČÝ^ķāĄĢŪ ūđøČ(nĻĻi)ĩÄšÜķāĩÄžÓđĪŪa(chĻĢn)ÄÜU(kuĻ°)ķžĘĮŌÔģöŋÚŌý§(dĻĢo)éÖũĩÄĄĢ ĄĄĄĄŋówĩÄäXrūÍÔÚėīæßM(jĻŽn)Ōŧē――ĩĩÍĩÄîA(yĻī)ÆÚÏÂĘÜĩ―Ö§ÎūSģÖ·(wĻ§n)ķĻŧōÕßŨßļߥĢ ĄĄĄĄĩÚČýēŋ―(jĻĐng)ú(jĻŽ)·ÖÎöÅcĘÐö―đüc ĄĄĄĄŌŧĄĒČŦĮō―(jĻĐng)ú(jĻŽ) ĄĄĄĄ1ĄĒČŦĮō―(jĻĐng)ú(jĻŽ)ĩÄ°l(fĻĄ)ÕđīæÔÚŨĩ(shĻī) ĄĄĄĄD10: ČŦĮōîI(lĻŦng)ÏČÖļË(biĻĄo)ÅcđĪI(yĻĻ)ÉúŪa(chĻĢn) ĄĄĄĄ ĄĄĄĄD11: ÖÐøđĪI(yĻĻ)ÉúŪa(chĻĢn) ĄĄĄĄ ĄĄĄĄÄČŦĮōĩÄîI(lĻŦng)ÏČÖļË(biĻĄo)ŌÔž°đĪI(yĻĻ)ÉúŪa(chĻĢn)íŋīĢŽČŦĮōĩÄîI(lĻŦng)ÏČÖļË(biĻĄo)ßÔÚĀ^Ām(xĻī)ĩôî^ÏōÏÂĢŽOECDîI(lĻŦng)ÏČÖļË(biĻĄo)šÍ·ĮOECDîI(lĻŦng)ÏČÖļË(biĻĄo)ß^ČĨŨÔÂĀïČŦÃæÏÂ―ĩĢŽŌâÎķÖøĘĀ―įđĪI(yĻĻ)ÉúŪa(chĻĢn)ĩÄÔöéLÔÚ―ņšóĩÄÁųÔÂĀïÄ―ņÄę°ËÔ·ÝĩÄÄęąČÔöéL5.3% ĩ―ÃũÄęķþÔ·ÝĩÄÄęąČÔöéL4.3%ĒÚ ÓÚØšÍĄĢß@ĶÓÚšóÆÚĩÄđĪI(yĻĻ)ÔöéLŌēĘĮēŧĀûĩÄĄĢĶÓÚÄŋĮ°ĩÄĘÐö°l(fĻĄ)ÕđíŋīĢŽÄÉÏDÎŌŋīĩ―ÁËîI(lĻŦng)ÏČÖļË(biĻĄo)ÏÂĩøŌÔšóĢŽđĪI(yĻĻ)ÔöéLÔÚ08ÄęĩÄÉÏ°ëÄęķžŧųąūēŧþĖŦĀíÏëĄĢÃĀøĩÄ―(jĻĐng)ú(jĻŽ)ÔöéLÓÐŋÉÄÜÔÚ08ÄęßÞD(zhuĻĢn)ÏōÎŪŋsĢŽËųŌÔÔÚšóÆÚÎŌÐčŌŠęP(guĻĄn)ŨĒ08Äę2žūķČ―(jĻĐng)ú(jĻŽ)ĩÄßM(jĻŽn)Ōŧē―°l(fĻĄ)Õđ?fĻĪn)îB(tĻĪi)ŌÔī_ÕJ(rĻĻn)08ÄęĩÄ―(jĻĐng)ú(jĻŽ) îrĢŽÄÄŋĮ°ĩÄĩ(shĻī)þ(jĻī)ŋīĢŽëmČŧÖÆÔėI(yĻĻ)Öļĩ(shĻī)ģÉéLēĒēŧĀíÏëĢŽĩŦ·ĮÖÆÔėI(yĻĻ)Öļĩ(shĻī)°l(fĻĄ)ÕđB(tĻĪi)ÝÁžšÃĢŽß@Ķ―(jĻĐng)ú(jĻŽ)ĩÄģÉéLĘĮŌŧÓÐŌæĩÄŅa(bĻģ)ģäĄĢķøīΞųĩÄ_ôūŋūđÓÐķāīóßÓÐīýĘÐöÔÚÃũÄę1žūķČĩÄÉîČëÓ^ēėĄĢŋówĩÄĘÐö―(jĻĐng)ú(jĻŽ)ģÉéLĒßM(jĻŽn)Ōŧē―ÏÂ―ĩĢŽĩŦĘĮ·ņÎŪŋsÐčŌŠÃÜĮÐęP(guĻĄn)ŨĒĄĢķøWÖÞŌÔž°ČÕąūĩČøžŌĩÄ―(jĻĐng)ú(jĻŽ)ÔÚ08ÄęßþūSģÖÏāĶĩÄÔöéLÝî^ĄĢžīĘđĘĮÃĀøĩÄ―(jĻĐng)ú(jĻŽ)ŨßĩÍĢŽÆäËü―(jĻĐng)ú(jĻŽ)ŌēŋÉŌÔŅa(bĻģ)ß@ÓĩÄŨßĩÍĄĢŨî―KÐÎģÉ―(jĻĐng)ú(jĻŽ)ĩÄģÉéLîA(yĻī)ÆÚĄĢ ĄĄĄĄ2ĄĒÖÐøøžŌ―(jĻĐng)ú(jĻŽ)·(wĻ§n)ē―ģÉéLĢŽĩŦŨĒŌâģÉéLïL(fĻĨng)ëU ĄĄĄĄ08ÄęÖÐøĩÄ―(jĻĐng)ú(jĻŽ)ģÉéLÝî^Ēþēŋ·ÖpūĢŽĩŦßĘĮÏāĶÓÚČŦĮōíÕfĘĮ·ĮģĢ(qiĻĒng)ÅĩÄĄĢŨîÐÂĩÄđĪI(yĻĻ)ÔöéLÔÚ10Ô·ÝĘĮ17.9%ĢŽß@ï@ĘūÁËÖÐøĩÄ―(jĻĐng)ú(jĻŽ)ģÉéLĩÄÁžšÃĢŽČŦÄęĩÄđĪI(yĻĻ)ÔöéLÔÚĩŦëSÖøøžŌĶŲY―ðĩÄĘÕūošÍęĀm(xĻī)ĩÄšęÓ^Õ{(diĻĪo)ŋØÕþēßģöÅ_ĢŽ08ÄęĩÄÖÐø―(jĻĐng)ú(jĻŽ)ģÉéLËŲķČĒþĘÜĩ―ēŋ·ÖŌÖÖÆĄĢĩŦŋówĩÄ―(jĻĐng)ú(jĻŽ)ßĘĮĖÓÚŋėËŲĩÄģÉéLÍĻĩĀÖŪÖÐĄĢ ĄĄĄĄÎŌŋīĩ―ĢŽøČ(nĻĻi)ĩÄđĪI(yĻĻ)ÔöéLšÍđĖķĻŲYŪa(chĻĢn)ÍķŲYßÔÚžÓËŲĢŽîA(yĻī)Ó08ÄęĩÄđĖķĻŲYŪa(chĻĢn)ÍķŲYĒþūSģÖÔÚ25%ĩÄÔöéLËŲķČĄĢķøëSÖø08ÄęĩÄWß\(yĻīn)ĩÄÔÚÖÐøÅeÐÐĢŽÖÐøĩÄ―(jĻĐng)ú(jĻŽ)ŋėËŲģÉéLßþŅÓĀm(xĻī)ĄĢšóÆÚßÓÐÖÐøĩÄČËÃņÅÉýÖĩĩÄîA(yĻī)ÆÚĢŽß@þ§íøÍâŲY―ðĩÄēŧāÁũČëÖÐøĢŽß@ģÉéÍÆÓøČ(nĻĻi)―(jĻĐng)ú(jĻŽ)ßM(jĻŽn)Ōŧē―ģÉéLĩÄÖũÁũÁĶÁŋĄĢšóÆÚĩÄÖÐø―(jĻĐng)ú(jĻŽ)ģÉéLĒļüķāĩÄÓÉģöŋÚÍÆÓÐÍÞD(zhuĻĢn)ŧŊéČ(nĻĻi)ÐčÍÆÓÐÍĄĢ ĄĄĄĄšóÆÚĩÄÖÐø―(jĻĐng)ú(jĻŽ)ĒĀ^Ām(xĻī)ģÉéĀÓ―ðŲÐčĮóŋėËŲģÉéLĩÄÖũÁũÁĶÁŋĢŽĖØeĘĮĶÍâ―ðČÚĘÐöé_·ÅĒÖą―Ó§í―(jĻĐng)ú(jĻŽ)ĩÄļßËŲģÉéLĄĢķøÕæÕýĩÄĘÐöïL(fĻĨng)ëUíŨÔÓÚøžŌšęÓ^Õ{(diĻĪo)ŋØÕþēßĩÄģöÅ_ĢŽČįđûČąÉŲÁËøžŌĀ(yĻĒn) ÕþēßĩÄģöÅ_ĄĢøČ(nĻĻi)ĩÄ―(jĻĐng)ú(jĻŽ)ÔöéLĒþßM(jĻŽn)Ōŧē―žÓËŲĄĢ ĄĄĄĄÄ―(jĻĐng)ú(jĻŽ)ĩÄ―ĮķČŋīĢŽČŦĮōĩÄ―(jĻĐng)ú(jĻŽ)ßĘĮÔÚģÉéLĩÄß^ģĖÖŪÖÐĢŽß@Ķ―ðŲäXéLÆÚÏûŲM(fĻĻi)ÓÐĀûĢŽĩŦķĖÆÚĩÄ―(jĻĐng)ú(jĻŽ)·īÍ(fĻī)ŋÉÄÜþ§íëAķÎÐÔĩÄēŧĀûîA(yĻī)ÆÚĄĢĩŦūCšÏČŦÄęĩÄ―(jĻĐng)ú(jĻŽ)ßĘĮÓÐĀûÓÚäXrĩÄ°l(fĻĄ)ÕđĩÄĄĢ

Ąū ÐÂĀËØ―(jĻĐng)°É Ąŋ

ēŧÖ§ģÖFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||