|

|

鋁市回顧與展望:成本上移 鋁價盤整http://www.sina.com.cn 2008年01月18日 00:07 中國國際期貨

內容摘要:2007年,國內外鋁價在鋁錠供應充足,需求增長放緩及次級債危機事件影響下,整體呈現下跌行情。但是,我們仍然看到,次級債危機目前還存在變數,中國經濟在持續的高速增長后也出現了過熱的跡象,世界經濟籠罩在一片不祥的預期當中。2008年,在成本回歸和需求推動的雙重因素影響下,鋁價能否重拾漲勢,仍將存在較多變數。 In 2007, the supply of aluminum ingots was adequate, the demand growth was slowdown, and the world’s economy was affected by Subordinated Debt crisis, so the aluminum market has fallen down. However, The Subordinated Debt variables crisis has been continued, and China's economy has signs of overheating, the world’s economy over in an ominous forecast. The cost of reunification and the demand will double influence the aluminum market in 2008,. There will be more variables. 第一部分 2007年走勢回顧 2007年,LME鋁價走勢可以分為兩個階段,上半年的橫盤整理期和下半年的下跌期。 第一階段,今年上半年,LME期鋁在消費還存在缺口的情況下價格得以穩定,運行重心也在不斷上移,最高達到了2937.5美元。其后在冶煉企業保值盤不斷加大打壓下有所回落。其總持倉量基本維持在55萬手左右,庫存量也維持在85萬噸左右,現貨升貼水在這一過程中也不斷反復。 第二階段,價格在經歷了6月份的下跌以后本身有一個小幅向好的預期。但下半年爆發出來的次級債風波沖擊了整個期鋁市場,使價格急劇下跌。但在價格下跌的過程中,特別是在價格跌破2600美元/噸以后,我們明顯看到的是持倉量的增倉打壓價格。最終價格在9月份的旺季中受到了部分支撐而稍有穩定并小幅反彈,其價格在下跌之中也達到了近兩年的低位2375美元/噸,后期的反彈力度依然不足。雖然持倉量又創出了歷史新高68萬手,但價格依然沒有太多的起色,基本在2500美元/噸的位置上下徘徊。總體上全年的市場亮點就是次級債沖擊下的價格破位下跌與持倉量的創出歷史新高同在,價格在經濟持續增長的良好勢頭中卻有所回落,而全球范圍內的電解鋁擴產和需求的轉差使鋁處于過剩的狀態。最終3個月期鋁收盤報 2424美元/噸(截止 12月14 日),較上年同期下跌了349美元/噸。 滬鋁價格今年走勢同樣是兩個階段。上半年的橫盤整理與下半年的破位下跌。我們看到價格在春節前后經歷了一段時間的低迷以后,4月份開始走高,主力合約最高價格達到20900元/噸。其后在冶煉企業的主動保值拋盤壓力下價格不斷回落。價格在下半年也回落到最低的17320元/噸,顯示了鋁市場在今年的波動幅度還是較為巨大的。在這過程中我們看到的是上半年冶煉企業利潤的穩定及下半年氧化鋁價格穩定和電解鋁價格低迷所帶來的企業利潤的壓縮,使價格又重新回落到了成本的支撐一線,目前的市場結構又恢復了現貨貼水的格局。 在今年的各個合約交易中還有一個亮點就是持倉量的普遍增加。這說明市場對于遠期的價格還是偏向于看好的或者說現貨鋁國內并不短缺。今年的庫存基本在5-20萬噸之間徘徊,市場一直都并不緊張,帶來的價格也就是持續低迷,最終在下半年基本處于下跌的趨勢之中。而中國出臺的鋁行業準入條件和電解鋁及鋁材出口關稅的調整都不利于國內的鋁價,加大了國內的鋁供應量。最終也形成了對國內價格的打壓。最終的3個月期鋁收盤報18050元/噸,較上年同期下跌2600元/噸。 圖1:LME三月綜合鋁日K線圖 圖2:滬鋁連續走勢圖 第二部分 基本面分析思路 一、氧化鋁供應在矛盾中前行 1、氧化鋁供需在平衡間徘徊,鋁土礦價格上漲推動成本增加。 表1:全球2000-2007年度氧化鋁供應/需求平衡表(除中國)

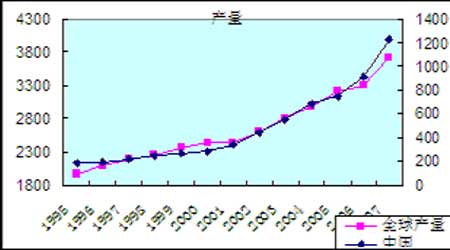

資料來源: IAI,國際期貨 07年全球的氧化鋁擴張勢頭得到控制,僅僅是小幅增長。同樣,產量的增加也是比較有限的,甚至是由于非冶金氧化鋁用途的氧化鋁產量的下降使氧化鋁的總產量有所減少。總體的氧化鋁供應在整個07年維持相對穩定的態勢。 從下圖中我們也可以看到,氧化鋁的供需發展處于短缺與過剩之間徘徊,總體的需求隨著電解鋁的產能轉化為產量而繼續擴張。預計在08年的氧化鋁供需由于氧化鋁產能轉化為產量和電解鋁產量的繼續穩定增長使其還是處于相對的緊張和過剩間徘徊。從供需的角度看,價格的壓力并不太大,甚至還會有部分支撐(除非08年電解鋁廠會出現大面積減產)。 圖3:氧化鋁供需發展狀況與價格 氧化鋁價格卻在鋁土礦價格上漲中受益。由于海運費的增加,進口鋁土礦的成本在提高,也帶來了氧化鋁成本的上升,在氧化鋁供需基本平衡的情況下也就帶來了氧化鋁價格的走高。這從成本上將提高電解鋁的成本價格。而未來由于氧化鋁可擴張的產能并不太大,使08年的氧化鋁價格將會維持高位。因此對于全年的氧化鋁市場來說:把握住年初的電解鋁價格可能下跌帶來的電解鋁減產擠兌的氧化鋁價格出現的低位進行囤貨將有利于電解鋁企業全年的發展。 煤電鋁的分家也使市場的成本價在上移,隨著煤價的上漲以及煤電聯動政策的推行,電解鋁的電力成本也將會提高。而國家對于電解鋁行業的調控,也是從電力的源頭開始限制電解鋁的擴張。各地區的電解鋁企業都在不同程度上會減少電價優惠。種種這些也在提高著電解鋁產業的生產成本。 08年的電解鋁還會在成本的上漲中受到強勁的支撐。 二、全球供應發展穩定,變在需求 (一)全球性的鋁供應發展延續 1、國際鋁產量增長穩定 在去年的分析報告中我們曾經提到發達國家的產量在下降,但實際是由于企業的利潤的出現而產量并沒有減少,并略有增加。主要是閑置產能的部分啟動,最終形成了我們所看到的今天的局面:07年的產量增長并非中國一枝獨秀,而是全球范圍內的產量的擴張,從下圖我們就可以看出全球的產量基本上與中國的產量增長是同步的 。也說明了在07年這樣的價格狀態下企業的利潤維持較好,帶來了產量的穩步增加。這種產量的增加使市場的供應基本能保持穩定。07年的結構中還有發達國家的產量的增加(如下表所示),全球的產量增加速度為11.5%。這也說明今年的鋁價還是適合企業生產的,但目前的價格回落以后將使這種閑置產能啟動受到限制,08年的產量增加從國際市場來看,其還是相對穩定的,發展中國家的產能擴張在延續,但增長勢頭會有部分減緩,中國的產能擴張也有部分減緩。而隨著鋁價的回落以及能源價格的繼續走高,將會在08年出現發達國家產量的重新減少,但由于發展中國家和能源便宜的國家電解鋁產能的擴張,總體的全球的產量將會是增長的,預計08年鋁供應速度有所放緩,這或者對未來的市場有利。 圖4: 中國與全球鋁產量

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||