|

|

Ωõù˙—–æø£∫08ƒÍå¢ «÷–á¯Ωõù˙∏˜å”√Ê÷ÿ“™ÞD’€ƒÍhttp://www.sina.com.cn 2008ƒÍ01‘¬11»’ 00:24 √¿Ýñ—≈∆⁄ÿõ

°°°°«∞ —‘ °°°°2007 ƒÍá¯É»Ωõù˙»‘±£≥÷ð^∏þµƒ‘ˆÈLÀŸ∂»£¨∞ÈÎS2005 ƒÍ∫Õ2006 ƒÍµƒ∫Í”^’{øÿ£¨Ωõù˙‘ˆÀŸ≤ªµ´õ]”–ªÿ¬‰£¨∑¥≥ º”ÀŸëBÑð°£À˘“‘£¨‘ˆÈLº”øÏ «Ω͓҃‘ÅÌΩõù˙þ\––◊ÓÕª≥ˆ◊Ó√˜Ô@µƒÃÿ’˜°£±Ì¨F‘⁄£∫“ª «≥ˆ∫ıÓA∆⁄°£ÎS÷¯»•ƒÍ…œ∞΃ͷòå¶Ωõù˙‘ˆÀŸþ^øÏÀ˘≤…»°µƒ“ªœµ¡–∫Í”^’{øÿ¥Î ©µƒ¬‰åçµΩŒª£¨»•ƒÍœ¬∞΃ÍΩõù˙‘ˆÀŸ≥ˆ¨F¡Àªÿ¬‰£¨∏˜ÇÄ∑Ω√ÊÔ@ æ≥ˆΩ҃ͻ‘ï˛¥ÛÛw±£≥÷»•ƒÍœ¬∞΃͵ƒþ\––ëBÑ𣨵´åçÎHþ\––ΩYπ˚ «Ωõù˙‘ˆÀŸ”÷≥ˆ¨F¡Àº”øÏ£¨≥ˆ∫ıÓA∆⁄°£∂˛ «»´√ʺ”øÏ°£π§òI…˙Æa°¢á¯É» –àˆ‰N €°¢≥ˆø⁄°¢ÿî’˛ ’»Î°¢∆ÛòI–ß“Ê°¢ÿõé≈–≈ŸJµ»÷˜“™Ωõù˙÷∏òÀæ˘”–À˘º”øÏ£¨Õ∂ŸY∫ÕþMø⁄‘ˆÈLÎm”–À˘∑≈¬˝£¨µ´≈cöv ∑Õ¨∆⁄œý±»£¨»‘ «±»ð^øϵƒÀŸ∂»£¨≥ ¨F≥ˆ»´√ʺ”øϵƒÃÿ’˜°£»˝ «∏þŒªº”øÏ°£Ω͓҃‘ÅÌΩõù˙‘ˆÀŸµƒº”øÏ£¨ «‘⁄Ωõù˙þB¿mÀƒƒÍ±£≥÷10%º∞“‘…œ‘ˆÀŸª˘µA…œåç¨Fµƒ£¨∂¯»•ƒÍ”÷ «þ^»•ÀƒƒÍΩõù˙‘ˆÀŸ◊Óøϵƒ“ªƒÍ£¨√˜Ô@æþ”–‘⁄∏þŒª…œº”øϵƒÃÿ’˜°£ °°°°æþÛw∂¯—‘£¨þ@∑N‘ˆÀŸ”÷Ûw¨F‘⁄“‘œ¬∑Ω√Ê£∫ °°°°1. ≥ˆø⁄∫ÕÕ∂ŸY»‘æS≥÷∏þÀŸ∂»£¨Õ∂ŸYå¶GDPµƒ¿≠Ñ”◊˜”√√˜Ô@°£÷¡07ƒÍQ3£¨Õ∂ŸY/GDP’º±»±£≥÷‘⁄47%£¨≈c«∞»˝ƒÍª˘±æœýÆî°£Ωõù˙ΩYòã’{’˚≤ª√˜Ô@°£ °°°°2. å¶Õ‚ŸQ“◊øÇÓ~°¢þMø⁄°¢≥ˆø⁄∫ÕŸQ“◊Ìò≤Ó‘ˆÀŸ»‘±£≥÷‘⁄20%“‘…œ°£Õ‚…Ã÷±Ω”Õ∂ŸYð^»•ƒÍÕ¨∆⁄…œ…˝10%£¨‘⁄∏þÌò≤Óµƒ◊˜”√œ¬£¨Õ‚ÖRɶlj÷¡07ƒÍQ3þ_1.43»fÉ|√¿‘™£¨ð^»•ƒÍº∫‘ˆÈL45%°£þ@åß÷¬ΩÒƒÍå¶Õ‚ŸQ“◊ƒ•≤¡º”Ñ°£¨»À√Òé≈…˝÷µâ∫¡¶º”¥Û°£ °°°°3. …œ ˆ“ÚÀÿ”÷åß÷¬á¯É»ª˘µAÿõé≈π©ë™¡ø»‘±£≥÷‘⁄ð^∏þÀÆ∆Ω£¨÷¡07ƒÍQ3ŸJøӓ郣≥÷¿mîU¥ÛÕ¨±»∂ý‘ˆΩ¸7500É|‘™°£ °°°°4. ÿõé≈π©ë™¡ø∫ÕŸJøӓ郣µƒîUèà÷±Ω”¿≠Ñ”¡Àá¯É»ŸYÆaÉr∏Ò∫ÕÕ®ÿõ≈Ú√õÓA∆⁄°£“‘…œ◊C÷∏îµûÈ¿˝£¨07ƒÍ«∞»˝ºæ∂»…˝÷¡5200¸c£¨ùq∑˘Ω¸100%°£CPI‘¬∂»÷∏òÀ◊‘»•ƒÍ12‘¬µƒ2.8%£¨…˝÷¡Q3ƒ©µƒ6.2%°£ °°°°5. 2007ƒÍ“‘ÅÌ£¨ÎS÷¯Ωõù˙‘ˆÈL°¢Õ∂ŸY°¢≥ˆø⁄µ»∫Í”^“ÚÀÿµƒ∏þ‘ˆÈL∫Õá¯É»Õ®ÿõ≈Ú√õÓA∆⁄µƒèä¡“£¨á¯É»—Ζ–åç ©¡À“ªœµ¡–æoøsµƒÿõé≈’˛≤þ°£∆‰÷–6¥ŒÃ·∏þª˘µA¿˚¬ £¨å¢“ªƒÍ∆⁄¥ÊøÓ¿˚¬ ◊‘2.52÷∏þµΩ4.14£¨å¢ŸJøÓ¿˚¬ ◊‘6.12÷∏þµΩ7.47°£»Ù“‘¥ÊøÓ¿˚¬ øº¡ø£¨ΩY∫œCPI‘ˆ∑˘£¨á¯É»µƒåçÎH¿˚¬ “ª÷±ûÈÿì¿˚¬ °£“Ú¥À07ƒÍµƒÿõé≈’˛≤þ嶓÷÷∆á¯É»Õ∂ŸYõ_Ñ”∫Õ“÷÷∆Õ®ÿõ≈Ú√õÓA∆⁄–ßπ˚≤ª¥Û°£ °°°°06ƒÍ÷¡07ƒÍµ⁄»˝ºæ∂»÷ÿ“™∫Í”^Ωõù˙îµì˛

°°°°‘⁄≥‰∑÷øœ∂®Ωõù˙‘ˆÈLº”øϵƒ∫œ¿Ì–‘∫Õ∑eòO“ÚÀÿµƒÕ¨ïr£¨þÄ“™ø¥µΩÆî«∞Ωõù˙þ\––÷–“ª–©√¨∂Ð∫ÕÜñÓ}µƒ∞l’πÑ”œÚ°£þ@–©ÜñÓ}»Áπ˚Ãé÷√≤ªÆæÕø…ƒÐþM“ª≤Ω—⁄…wΩõù˙ΩYòã≤ª∫œ¿Ì°¢ŸY‘¥≈‰÷√≤ªΩõù˙°¢Ér∏Ò–≈Ãñ≤ªÏ`µ»÷T∂ý…Ó唥Œµƒ√¨∂У¨“˝∞lŒ¢”^÷˜Ûwµƒ√§ƒø–‘£¨º”¥Ûþ^ü·ÔLÎU£¨±ÿÌö∏þ∂»ÍP◊¢°£ °°°°“ª «á¯ÎH ’÷ßÌò≤Óð^¥Û£¨¡˜Ñ”–‘þ^ £√˜Ô@°£ °°°°”…á¯ÎH ’÷ß≤ª∆Ω∫‚“˝∞lµƒ¡˜Ñ”–‘þ^ £ÜñÓ} «Æî«∞Œ“á¯Ωõù˙√Ê≈RµƒÕª≥ˆ√¨∂а£¡˜Ñ”–‘þ^ ££¨ «∂ýƒÍŸQ“◊Ìò≤Ó≥÷¿mîU¥Û÷±Ω”“˝÷¬ÿõé≈π©ë™¡ø∆´∂ýµƒΩYπ˚°£2000 ƒÍŸQ“◊Ìò≤Ó241 É|√¿‘™£¨èV¡xÿõé≈π©ë™¡ø≈cá¯É»…˙ÆaøÇ÷µµƒ±»÷µûÈ1.357£¨µΩ2004 ƒÍ£¨ŸQ“◊Ìò≤Ó321 É|√¿‘™£¨èV¡xÿõé≈π©ë™¡ø≈cá¯É»…˙ÆaøÇ÷µµƒ±»÷µûÈ1.589£¨2005 ƒÍ°¢2006 ƒÍŸQ“◊Ìò≤Ó∑÷Ñe‘ˆº”µΩ1020 É|√¿‘™∫Õ1775 É|√¿‘™£¨þ@“ª±»÷µ“≤∑÷Ñe…œ…˝µΩ1.63 ∫Õ1.65°£÷¡07 ƒÍ11 ‘¬Ìò≤Ó“—þ_2602 É|°£þ@“ª◊ɪأ¨’f√˜ÎS÷¯ŸQ“◊Ìò≤Óµƒ≥÷¿mîU¥Û°¢∑e¿€∫Õ≥¡µÌ£¨ÿõé≈π©ë™¡øœýå¶åçÛwΩõù˙ÅÌ’f÷≤Ω‘⁄‘ˆ∂ý£¨◊ÓΩK–Œ≥…¡À¥Û¡øµƒ¡˜Ñ”–‘£¨–Œ≥…¡˜Ñ”–‘þ^ £µƒâ∫¡¶°£Ω͓҃‘ÅÌŸQ“◊Ìò≤Óµƒ≥÷¿mîU¥Û£¨ πèV¡x°°ÿõé≈π©ë™¡ø‘ˆÀŸ±»…œƒÍ∫Ûé◊ÇÄ‘¬º”øÏ£¨™M¡xÿõé≈π©ë™¡øº”øÏ√˜Ô@£¨Ω»⁄ôCòã¥ÊŸJ≤Ó»‘»ªð^¥Û£¨±æÅÌ“—Ωõá¿÷ÿµƒ¡˜Ñ”–‘þ^ £√¨∂ÐþM“ª≤Ωº”Ñ°°£ °°°°∂˛ «ΩYòã–‘√¨∂Г¿»ªÕª≥ˆ£¨πùƒÐúp≈≈√Ê≈R∫Ð¥Ûâ∫¡¶°£ °°°°èƒ»˝ÇÄÆaòIΩYòãø¥£¨»˝ºæ∂»µ⁄∂˛ÆaòI±»…œƒÍÕ¨∆⁄º”øÏ0.2ÇÄ∞Ÿ∑÷¸c£¨µ⁄∂˛ÆaòI’ºá¯É»…˙ÆaøÇ÷µµƒ±»÷ÿ”……œƒÍÕ¨∆⁄µƒ50%þM“ª≤Ω÷∏þµΩ51.2%°£èƒπ§òIÉ»≤øòã≥…ø¥£¨÷ÿπ§òIµƒ‘ˆÈL√˜Ô@øÏ”⁄ðpπ§òI°£1°´11‘¬∑𣨓郣“‘…œπ§òI÷–£¨÷ÿπ§òI‘ˆÈL18.6%£¨‘ˆÀŸøÏ”⁄Õ¨∆⁄ðpπ§òI4.3ÇÄ∞Ÿ∑÷¸c°£¡˘¥Û∏þ∫ƒƒÐ––òI…˙Æa∏þÀŸ‘ˆÈL°£1°´11‘¬∑𣨉ìËF°¢”–…´°¢Ω®≤ƒ°¢Î䡶°¢ ؔպ”π§º∞üíΩπ°¢ªØ𧵻¡˘¥Û÷˜“™∏þ∫ƒƒÐ––òI‘ˆº”÷µÕ¨±»‘ˆÈL22.3%£¨÷˜“™∏þ∫ƒƒÐÆa∆∑‘ˆÀŸ√˜Ô@º”øÏ£¨1°´11‘¬∑𣨥÷‰ì°¢‰ì≤ƒ°¢ËF∫œΩ°¢ÎäΩ‚‰X°¢ªÎä°¢ΩπÃø°¢Îä ص»∏þ∫ƒƒÐÆa∆∑Æa¡ø‘ˆÈLÀŸ∂»±£≥÷‘⁄17.6%°´45.8%÷ÆÈg°£ °°°°»˝ «∑øµÿÆaÕ∂ŸY‘ˆÈL»‘ð^øÏ£¨∑øµÿÆaÉr∏Ò¿^¿m…œùq°£1°´11‘¬∑𣨻´á¯ÕÍ≥…∑øµÿÆaÈ_∞lÕ∂ŸY21603É|‘™£¨Õ¨±»‘ˆÈL31.8%£¨‘ˆ∑˘±»»•ƒÍÕ¨∆⁄÷∏þ10ÇÄ∞Ÿ∑÷¸c°£∆‰÷–£¨»´á¯…Ã∆∑◊°’¨ÕÍ≥…Õ∂ŸY21286É|‘™°£ °°°°Àƒ « ≥∆∑º∞∆‰”–ÍPÆa∆∑µƒÉr∏Ò…œùqð^øÏ£¨Ér∏Òùq∑˘¥Ê‘⁄…œùqµƒâ∫¡¶°£þM»Î11‘¬∑ð“‘ÅÌ£¨ùq∑˘”÷”–þM“ª≤Ωº”øϵƒ⁄ÖÑ𰣠背¥ÅÌÉr∏Ò◊þÑðø¥£¨¥_åç¥Ê‘⁄“ª∂®µƒ…œùqâ∫¡¶£∫»•ƒÍµ◊“‘ÅÌ£¨ºZ°° ≥Ér∏Ò…œùqº∞∆‰∫Û¿m”∞Ì뻑‘⁄≥÷¿m£¨ ≥∆∑Ér∏Ò◊þÑ𻑔–“ª–©≤ª¥_∂®–‘£ªŸY‘¥–‘Æa∆∑∫Õπ´”√ ¬òI∑˛Ñ’Ér∏Ò’{’˚å¢Íë¿m≥ˆ≈_£ªÿõé≈–≈ŸJÕ∂∑≈þ^¥Û£¨ŸYÆaÉr∏Òµƒ…œ…˝”–“˝∞lœ˚ŸM∆∑Ér∏Ò»´√Ê…œìPµƒø…ƒÐ£ª ’»Î’{’˚’˛≤þ“˝÷¬á¯É»–Ë«Û±»ð^Õ˙ ¢£¨”–¿≠Ñ”Ér∏Ò…œùqµƒÑ”¡¶£ª…œ”ŒÆa∆∑Ér∏Ò…œùq“ª÷±∏þ”⁄œ˚ŸM∆∑Ér∏Ò…œùq£¨øÕ”^…œ¥Ê‘⁄÷¯≥…±æ·å∑≈â∫¡¶°£þ@–©≤ª¥_∂®“ÚÀÿ£¨”–ø…ƒÐéßÑ”CPI¿^¿m…œìP°£ °°°°Œ“ÇÉ’f07ƒÍ°¢08ƒÍ «÷–á¯Ωõù˙∏˜å”√Ê÷ÿ“™ÞD’€ƒÍ°£÷–᯵ƒÉ»Õ‚≤øΩõù˙∂º еΩ∏¸º”á¿æ˛µƒÃÙ루á¯ÎH…œ·òå¶÷–᯵ƒ≥ˆø⁄ŸQ“◊±£◊o÷˜¡xÉAœÚ√˜Ô@£¨É»≤øπùƒÐúp≈≈â∫¡¶æÞ¥Û£¨ŒÔÉrµƒ…œùq“—Ωõ≥…ûÈ¿ßî_÷–ᯒ˛∏Æ◊Ó¥ÛµƒÎyÓ}°≠°≠ °°°°‘⁄’ÑµΩ’˚ÇÄΩõù˙∏þÀŸþ\––µƒÕ¨ïr£¨Œ“ÇÉ”÷“™ø¥µΩ08ƒÍ «÷–᯵ƒäWþ\÷ƃÍ∫ÕìQå√÷ƃͰ£‘⁄øÇΩYöv ∑ΩõÚû∫Û£¨Œ“ÇÉ”÷嶖¬–ŒÑ𜬵ƒ÷–á¯Ωõù˙µ√≥ˆø¥∑®°£ °°°°”⁄ «‘⁄øÇΩY2007ƒÍΩõù˙ïrŒ“ÇÉå¢∑÷ûÈ“‘œ¬é◊’¬þM––’f√˜£∫ °°°°µ⁄“ª≤ø∑÷ ¥ŒŸJŒ£ôC∫ÕÕ®ÿõ≈Ú√õÎp÷ÿ◊˜”√œ¬µƒ ¿ΩÁΩõù˙ °°°°2006ƒÍµƒ√¿á¯Ωõù˙±MπРеΩ∑øµÿÆaΩµúÿ£¨á¯ÎH”ÕÉr∏þŒª’Ò é£¨þB¿mº”œ¢µ»“ÚÀÿµƒ”∞Ì루µ´“¿»ª±£◊C¡À3.4%µƒ∏þÀŸ‘ˆÈL£¨∏þ”⁄05ƒÍµƒ3.1%°£≈c¥ÀÕ¨ïr£¨ÅÜ÷Þ≈cöW÷ÞΩõù˙◊‘÷˜‘ˆÈLƒÐ¡¶µƒ‘ˆè䣨ºº–gµƒþM≤Ω≈cÑ⁄Ñ”…˙Æa¬ µƒÃ·∏þµ»”–¿˚“ÚÀÿ◊˜”√£¨06ƒÍ ¿ΩÁΩõù˙‘ˆÈL¬ “≤þ_µΩ¡À5.4%°£ °°°°2007ƒÍ«∞é◊ÇÄ‘¬£¨á¯ÎH”ÕÉr¥Û∑˘∂»ªÿ¬‰£¨ÅÜ÷Þ∫ÕöW÷ÞΩõù˙’˝—”¿mèäÑ≈‘ˆÈL∫Õ”–¡¶èÕÃKµƒëBÑ𣨠¿ΩÁΩõù˙–ŒÑðœÚ∫√°£∂¯À∆∫ı÷ª”–Õ®ÿõ≈Ú√õ≥…¡À‘S∂ý᯺“µƒ–ƒ∏π÷ƪº°£Ωõù˙∏þÀŸ∞l’πéßÅÌ¡Àª˘µA‘≠¡œ∫ՃБ¥Ér∏Òµƒ≤ªîý≈ …˝£¨»´«ÚÕ®ÿõ≈Ú√õâ∫¡¶÷ùu∑e¿€£¨Æî ¿ΩÁ∏˜á¯’˝ú ljÚv≥ˆ ÷ÅÌ÷Œ¿ÌÕ®√õµƒïr∫Ú£¨±¨∞l¡À’Û@á¯ÎHΩ»⁄ ΩÁµƒ¥ŒŸJŒ£ôC°£“‘4‘¬2»’√¿á¯µ⁄∂˛¥Û¥Œºâµ÷—∫ŸJøÓπ´Àæ–¬ ¿ºoΩ»⁄π´Àæ…Í’à∆∆Æa±£◊o ¬º˛ûÈòÀ÷棨¿≠È_¡À¥ŒÿõŒ£ôCµƒ·°ƒª°£¥ŒÿõŒ£ôCõ_ìÙ÷¯»´«ÚΩ»⁄ –àˆ£¨‘Ï≥…æÞÓ~ìp ߣ¨Õ¨ïr÷ÿÑì¡À√¿á¯“—ΩõµÕ√‘µƒ∑øµÿÆa£¨÷ßìŒ√¿á¯Ωõù˙µƒœ˚ŸM –àˆ ÐµΩòO¥Ûõ_ìÙ°£ °°°°±Ì1 IMFÓAúy

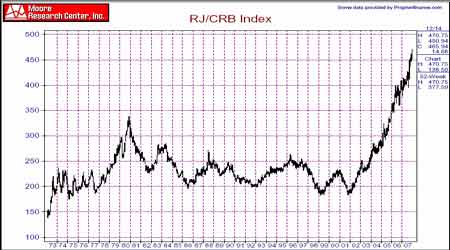

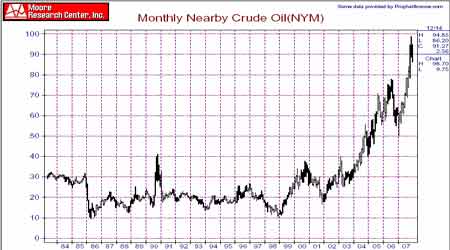

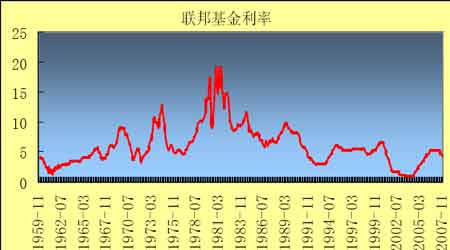

°°°°“ª°¢ »´«ÚΩõù˙œ¬ª¨·å∑≈Õ®ÿõ≈Ú√õâ∫¡¶ °°°°‘⁄9.11ø÷≤¿“uìÙ ¬º˛∞l…˙÷Æ∫Û£¨ ¿ΩÁ∏˜á¯ºäºä≤…»°µÕ¿˚¬ µƒåíÀ…ÿõé≈’˛≤þ∫Õ∑eòOµƒÿî’˛’˛≤þ“‘ª÷èÕΩõù˙‘ˆÈLµƒ–≈–ƒ°£2001ƒÍ11‘¬10»’÷–᯺”»Î ¿ŸQΩMø󣨺”ÀŸ¡ÀΩõù˙»´«ÚªØþM≥ã¨á¯ÎH…Áï˛È_’π¡À∏¸èV∑∫µƒ∑÷π§≈c∫œ◊˜°£◊‘2002ƒÍ»´«ÚΩõù˙È_ ºþM»Î∏þÀŸ∞l’πÎA∂Œ£¨2002ƒÍ-2006ƒÍ»´«ÚΩõù˙‘ˆÈL¬ ∑÷ÑeûÈ3.1£¨4£¨5.3£¨4.9∫Õ5.4ÇÄ∞Ÿ∑÷¸c£¨ƒÍæ˘‘ˆÈLþ_4.54%°£ °°°°»´«ÚΩõù˙∏þ‘ˆÈL“≤éßÅÌ¡Àª˘µA‘≠¡œ∫ՃБ¥Ér∏ÒµƒÔwÀŸ…œ…˝°£WTI‘≠”Õ∆⁄ÿõ∆Ωæ˘Ér∏Òèƒ2001ƒÍµƒ25.95√¿‘™£¨∑≠É…∑¨…˝÷¡Ω҃͜¬∞΃͓‘ÅÌ78.23√¿‘™£ª∂¯Ω͓҃‘Å̵ƒCRB¨FÿõæC∫œ°¢ ≥∆∑°¢ΩåŸ÷∏îµæ˘÷µ∑÷Ñe «2001ƒÍµƒ1.8°¢1.5∫Õ4.4±∂£ªCRB∆⁄ÿõƒÐ‘¥°¢π»ŒÔ∫ÕÐõ…Ã∆∑Ér∏Ò÷∏îµæ˘÷µ∑÷Ñe «2001ƒÍµƒ2.4°¢2∫Õ1.7±∂°£∏þ∞∫µƒá¯ÎHª˘µA‘≠¡œ∫ՃБ¥Ér∏ÒÕ®þ^á¯ÎH∑÷π§≈c∫œ◊˜ùBÕ∏µΩ∏˜á¯µƒ…˙Æa≠hπù£¨Æa…˙≥…±æÕ∆Ñ”Ér∏Ò…œùq£ª»´«ÚΩõù˙≥÷¿m∏þÀŸ‘ˆÈL£¨éßÑ”¡Àœ˚ŸM–Ë«Û∫ÕÀÆ∆ΩµƒÃ·∏þ£¨åß÷¬–Ë«Û¿≠Ñ”Ér∏Ò…œùq°£»´«ÚÕ®ÿõ≈Ú√õ»’ùu∑e¿€£¨≤¢«““—‘⁄≤ø∑÷᯺“±¨∞l°£ °°°°àD1 CRB ÷∏îµ °°°° °°°°àD2 ‘≠”Õ÷∏îµ(NYM) °°°° °°°°∂˛°¢ ¥ŒŸJŒ£ôC”∞Ìë ¿ΩÁ÷Œ¿ÌÕ®ÿõ≈Ú√õ °°°°¥ŒŸJªÚ‘S πµ√√¿á¯∑øµÿÆa –àˆÈL∆⁄œð»ÎµÕ√‘£¨þ@å¢òO¥Ûœ˜»ı÷ßìŒ√¿á¯Ωõù˙‘ˆÈLµƒœ˚ŸM÷ß≥ˆ°£√¿á¯—–æøôCòãø…øøŸJøÓ÷––ƒ(CRL)∞l≤ºàÛ∏Ê’f£¨”…”⁄Ÿè∑ø’þüo¡¶Éîþĵ÷—∫ŸJøÓ∂¯ ß»•◊°∑ø⁄Hªÿôýµƒ ¬¿˝º±Ñ°‘ˆº”£¨√¿á¯»´á¯◊°∑øøÇÉr÷µå¢ΩµµÕ2230É|√¿‘™°£ÃK∏ÒÃmª º“„y––∑÷ŒˆéüBob JanjuahÓA”㣨‘⁄–¬ï˛”ãú Ñtœ¬£¨»´«ÚΩ»⁄ôCòãûÈ¥ŒŸJ◊˜µƒìÐljå¢þ_µΩ2500÷¡5000É|√¿‘™°£ÎS÷¯¥ŒŸJâƒé§≤ªîý±©¬∂£¨Ω»⁄òI∫Õ∑øµÿÆaµƒìp ßþÄå¢þM“ª≤ΩÕπÔ@≥ˆÅÌ°£ °°°°ë™å¶¥ŒºâŸJŒ£ôC£¨√¿á¯¬ì∞ÓɶljŒØÜTï˛≤…»°¡ÀΩµœ¢µƒ’˛≤þ°£å¢¬ì∞Óª˘Ω¿˚¬ œ¬’{÷¡4.25%°£ °°°°àD3 ¬ì∞Óª˘Ω¿˚¬ ◊þÑð °°°° °°°°ûÈ◊Ë÷π∑øµÿÆa –àˆ¿^¿mŒÆ√“°¢–≈ŸJ –àˆÑ” é“‘º∞Ωõù˙⁄Ö¿‰£¨√¿¬ìɶ9‘¬18»’Ωµœ¢50ÇĪ˘¸c£¨10‘¬31»’£¨œ¬’{¿˚¬ 25ÇĪ˘¸c,12‘¬12»’£¨√¿¬ìɶõQ∂®å¢ŸN¨F¬ ‘ŸΩµµÕ0.25ÇÄ∞Ÿ∑÷¸c£¨º¥Ωµ÷¡4.75%°£√¿¬ìÉ¶Ωµœ¢±MπÐΩ®¡¢‘⁄∫À–ƒCPI∆Û∑ĵƒª˘µA÷Æ…œ£¨µ´≥ˆ”⁄Æî«∞µƒ√¿á¯Ωõù˙‘ˆÈL∑≈æ裨◊°∑ø –àˆ’{’˚£¨œ˚ŸMÈ_÷ß≥ˆ¨F∆£Ðõ£¨Ω»⁄ –àˆæoøsÝÓõr’˝‘⁄ê∫ªØ£¨√¿¬ìɶþB¿m»˝¥ŒΩµœ¢£¨∏¸∂ýµƒ «º±”⁄¥Ÿ π√¿á¯Ωõù˙±£≥÷þm∂»‘ˆÈLµƒøºë]°£√¿¬ìÉ¶Ωµœ¢÷±Ω”¥Ãº§√¿‘™µƒ¥Û∑˘∂»◊þ»ı£¨∂¯√¿‘™µƒ∆£Ðõå¢÷˙Õ∆ ؔյ»…Ã∆∑Ér∏Òµƒ∏þùq£¨µ´Ω¸∆⁄ƒÐ‘¥∫Õ…Ã∆∑Ér∏Ò…œùq£¨å¢þM“ª≤Ω‘ˆº”√¿á¯ÑÇÑÇ∆Ωœ¢µƒÕ®ÿõ≈Ú√õâ∫¡¶£¨å¶√¿á¯Ωõù˙µƒ∞l’πòã≥…Õ˛√{°£‘⁄√¿‘™≥÷¿m∆£Ðõ£¨Õ®ÿõ≈Ú√õâ∫¡¶º”¥Û£¨Ωõù˙‘ˆÈL∑¶¡¶µƒ±≥æ∞œ¬£¨√¿¬ìɶ¿^¿mΩµœ¢µƒø’Èg”–œÞ°£≥ˆ”⁄∑¿÷πΩõù˙À•ÕÀµƒøºë]£¨±MπÐ√¿¬ìɶø…ƒÐï˛‘⁄2008ƒÍ…œ∞΃Ϳ^¿mΩµœ¢1-2¥Œ£¨µ´∆‰≥– еƒÕ®ÿõ≈Ú√õâ∫¡¶“≤å¢Ô@¨F°£ °°°°±MπÐ√¿á¯Ωõù˙Ωõöv¡À¥ŒºâǢŒ£ôCµƒõ_ìÙ£¨∑øµÿÆa –àˆµÕ√‘£¨µ´µ⁄»˝ºæ∂»£¨√¿á¯Ωõù˙≠h±»‘ˆÀŸþ_µΩ3.9%£¨≤ªµ´≥¨þ^¡ÀΩ҃͵⁄∂˛ºæ∂»3.8%µƒ‘ˆ∑˘£¨∂¯«“ «2006ƒÍ“ªºæ∂»“‘Å̵ƒ◊Ó∏þÀÆ∆Ω£¨GDPÕ¨±»‘ˆÀŸûÈ2.6%£¨Ñì2006ƒÍ∂˛ºæ∂»“‘Å̵ƒ–¬∏þ£¨¥Û¥Û≥¨≥ˆ –àˆµƒÓA∆⁄°£±MπÐ√¿á¯»˝ºæ∂»GDP ≠h±»∫ÕÕ¨±»‘ˆÀŸ∑¥è󣨵´èƒ‘ˆÀŸµƒÕ¨±»ÅÌø¥£¨√¿á¯Ωõù˙‘ˆÈL»‘Ãé‘⁄œ¬ΩµÕ®µ¿°£√¿‘™∆£Ðõ£¨≥ˆø⁄‘ˆº”åß÷¬µƒŸQ“◊ƒÊ≤Óúp…Ÿ≥…ûÈ√¿á¯µ⁄»˝ºæ∂»Ωõù˙≥¨ÓA∆⁄µƒ÷˜“™‘≠“Ú°£µ⁄Àƒºæ∂»£¨√¿á¯Ωõù˙Õ¨±»‘ˆÈL”–Õ˚æS≥÷‘⁄2%◊Û”“£¨Ω҃ͻ´ƒÍΩõù˙‘ˆÈL¬ ûÈ2%£¨ûÈ2002ƒÍ“‘Å̵ƒ◊ÓµÕÀÆ∆Ω°£–≈ŸJ –àˆµƒæoøs°¢◊°∑ø –àˆµƒ≥÷¿mµÕ√‘∫ՃБ¥Ér∏Òµƒ∏þùq π√¿á¯√Ê≈R∏¸¥ÛµƒΩõù˙∑≈æèÔLÎU°£µ´”…”⁄√¿‘™ŸH÷µåß÷¬µƒ≥ˆø⁄èäÑ≈£¨√¿¬ìɶ≤…»°þmÆÿõé≈’˛≤þÅÌ÷ß≥÷Ωõù˙∞l’π£¨ÓA”ã√¿á¯Ωõù˙∫ÐÎy≥ˆ¨FÀ•ÕÀ£¨Îm’f∫ÐÎy≥ˆ¨FÀ•ÕÀ£¨µ´ «ƒø«∞µƒþ@∑N¥Ê‘⁄µƒÀ•ÕÀÔLÎU «ì]÷Æ≤ª»•µƒ°£ °°°°»˝°¢ Ãé”⁄Ωõù˙À•ÕÀÔLÎU÷–µƒ√¿á¯Ωõù˙å¶ ¿ΩÁø…ƒÐ‘Ï≥…µƒ”∞Ìë °°°°àD4 √¿á¯‘⁄ ¿ΩÁŸQ“◊µƒµÿŒª °°°°

°æ –¬¿ÀÿîΩõ∞… °ø

≤ª÷ß≥÷Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||