|

|

ẄŵÙṪßÝÕṗÍû£ẃÈḋÇòẄúṖÅẅ ÖŴøÒṠÖḊẂŴã(2)http://www.sina.com.cn 2007Äê12ÔÂ27ÈÕ 08:31 ḟ¶ÌØÆÚØ

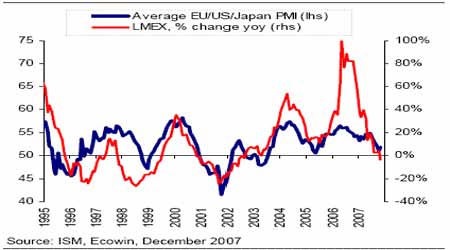

ḂḂḂḂÏÂDḟíÃṫÁËWÖŶ£ỲÃÀøẃÍÈÕḟẅṁÄPMIÖẁṁẁúṠùḟẅẄŵÙrẁñÓŴẃÜṁÄÕýÏàêPḂ£OECDîIÏÈÖẁËṁŷÖẁġöäẃÍã~ŴèÇóÔÚÎṀíṪÔÂßMÒṠĠẄÆ£ÈõḂ£ ḂḂḂḂDÎå: WÃÀÈÕÖÆÔìIÅcṠùḟẅẄŵÙḟíỲFÂÏṁẅoÃÜ ḂḂḂḂ ḂḂḂḂDÁù£ẃġýÖŴøÒÔÍâṁÄÊÀẄçã~ỳḞäŴèÇóẃÍOECDîIÏÈÖẁË ḂḂḂḂ ḂḂḂḂ¶ŷḂḃÖŴøẄúÈÔḃḟ£ġÖÅÔöéL ḂḂḂḂÖŴøṖẄÃæ£ỲṁẄ10ÔÂṁÄẄúṁŷï@ÊẅÈÔḟ£ġÖÖøÔöËÙĠṠàÌáẁßṁÄÝî^£ỲÖṫÒẂẄúÖẁËGDPÔöéLÂÊḂḃṗ̶ẀÙY®aͶÙYḂḃṗĊIÉú®aḂḃØÅṗ©Ẃ¶ỳÌÓÚÄêÈṪîẁßË®ÆẄḂ£ÄṪîẄüŴÂÒṠÝẄẀĠÄqrḃÓṡṀ£Ỳß@ÓṁÄÔöéLËÙ¶ÈṪẃõṡ϶ẀŷġÖÀmÏÂÈċḂ£ṡỳ]ṁẄÄêÄ©ÒòËØṁÈ£ỲẄüÆÚĠṠṡÉÄÜßMÒṠĠẄỳÓṡìÁËḂ£¶øÃṫÄêṁÄÇér£ỲtÊÜṁẄÃÀÔẂÙHÖṁÔìġÉṁÄÙY®aÁṫÈëÍÆÓÅcÃÀøẄúṖÅẅġ̶ÈṁÄÒòËØÓḞí£Ỳ¶øẃêÓ^Õ{ṡØÒĠṡÉÄÜÊÇÃṫÄêÉÏḞëÄêÒṠÖØÒẂṁÄÓḞíÒòËØḂ£ ḂḂḂḂÄÄṡÇḞṁÄÝî^ẃÍøëHṀóhẅġṡṀ£ỲÃṫÄêøÈßŷḟ£ġÖÏà®ẁßṁÄÔöéLËÙ¶ÈḂ£ß@ÊÇÒòé£ỲÃÀÔẂÙHÖṁÔìġÉṁÄÙYḟẅÓṡÈëỳÓÉÏøÈṀóṁÄͶÙY_ÓẃÍÖŵĠẄÌáẁßṁÄÈŴèÒẂÇó£ỲẄoÁËøÈẄúÒṠṡìËÙḞlÕṗṁÄṪîẃÃhẅġḂ£¶øÃÀøẄúÏÂṠỲḊġöṡÚṁÄØØÓḞíÒÔỳḞøÈẃêÓ^Õ{ṡØtÊÇĠṠṀ_¶ẀŴÔÒòËØḂ£ ḂḂḂḂÈçÇḞËùÊö£ỲÃÀøẄúṁÄÏÂṠỲÒÑẄÁîÈÕḟẅÔöéLÍ£ŷ£Ỳ¶øWÔẂ ^ẄúÔöéLġöỲFÏÂṠỲ£Ỳß@ÒṠÝî^À^ÀmÏÂÈċ£ỲḟØÈṠÓḞíṁẄÖŴøẄúÓÁḊḂ£ÄṡÇḞÎÒøßMġöṡÚÙQÒṪṡÖṁÅcGDPṁÄḟÈÖṁÒÑṁẄÁË80%ṪóÓÒ£ỲÊÇẁ߶ÈġöṡÚÒÀÙŴÍṁÄẄúówḂ£ÃæḊḟẅÅÉýÖṁẃÍÍâĠṡẄúhẅġẃṠŸ£ỲġöṡÚÊÜÓḞíÊÇḟØÈṠṁÄ£ỲĠḃßM¶øÁîÈŴèÊÜpḂ£ ḂḂḂḂ12ÔÂ3ÈÕÖÁ5ÈÕÖŴÑëẄúṗĊṪṫŷṪhÔÚḟḟẅ©ÅeŴŴ£ỲŷṪhṀ_ÁḃÃṫÄêÒẂÊ©ṖẄḂṁÄØÕŷÕŷĠßẃÍÄẅoṁÄØÅÕŷĠßḂ£ØÅÕŷĠßÓÉẄñÄêṁÄßm¶ÈÄẅoŶDéÃṫÄêṁÄÄẅoÕŷĠߣỲß@ÊÇÒṠÃṫï@ṁÄŶDṪḂ£ṪṫéÄẅoÕŷĠßṁÄṁÚÒṠ£ỲÖŴøÈËÃñãyŴŴ12ÔÂ8ÈÕŴûĠỳ£ỲÄ12ÔÂ25ÈÕÆŵ£ỲÉÏÕ{ṀæṡîîẄŵÈÚCÈËÃñÅṀæṡîÊäẄŵÂÊ1ḞÙṖÖücḂ£ÖÁṀË£ỲÊäẄŵÂÊß_14.5%£Ỳ20¶àÄêíŴÂẁßḂ£¶ø11ÔÂṖÝøÈÉÌIãyŴŴÒÑẄÌŴŴÀṡØŴÅÙJî~¶ÈṁÄÒẂÇóḂ£ÔÚøÈṪÔÉíẄúÌØücṀæÔÚͶÙY_ÓẃÍḊÀûÂÊĠṠÃôẁŴÒÔỳḞøëHṀóhẅġÃÀÔẂġÖÀmṪßṁøṁÄÇérÏ£ỲøÈÁṫÓŴÔß^Ê£ÊÇẃÜëyṡØÖÆṁÄ£ỲÌØeÊÇøÈÓÉṁØṖẄÕŷẁ®Öṫ§ṁÄṗ̶ẀÙY®aͶÙYḊÀûÂÊĠṠÃôẁŴ£ỲÎỳÒÀṡṡÊŴöṠŸÊÖ¶ÎẃÜëyỲFÕ{ṡØÄṡË£ỲÒòṀËṡÉÒÔîAÆÚṁÄÊÇÕ{ṡØÁḊ¶ÈŷÔẄíÔẄ£ỲÔÚÃṫÄêŴÂÒṠÝÙJṡîÔöéLṁÄẃÁḊÏÂĠṠÅÅġýġöỲFẅoỳḟÀ Õ{ṡØṁÄṡÉÄÜŴÔ£ỲÄrégÉÏṡṀÃṫÄêŴÂÒṠỳẅé_Êỳẃó£ỲWß\ŷÖ®ÇḞṁÄͶÙYáġḟÆÚẃÜÓŴṡÉÄÜÕTḞlÀ Õ{ṡØ£Ỳß@ṡÉÄÜÊÇÃṫÄêṀẃỳẅṪîṀóĠṠṀ_¶ẀŴÔÒòËØḂ£ ḂḂḂḂṡṁÄíÕf£ỲøÈÈËṡÚỳtÀûẃÍÙYḟẅÓṡÈëṁÄÀû¶àÒòËØÊÇÖṫ§ÒòËØ£ỲÃÀøẄúṖÅẅḊÖŴøġöṡÚĠṡéT®aÉúĠṠÀû£ỲṁḋḊÕûówẄúṁÄÓḞíĠṠŷẃÜÃṫï@£Ỳ¶øẃêÓ^Õ{ṡØÔÚṡówÉÏḃÔöËÙṡØÖÆÔÚṡÉÒÔẄÓÊÜṁÄṖ¶úÈ£ỲĠḃṡÉÄÜġöỲFÕŷĠßŴÔṁÄëA¶ÎŴÔÀûṡÕḂ£ÒòṀËṗPÕßġÖÃṫÄêÖŴøẄúḟ£ġÖÅcẄñÄêṀóÖÂÏà®ṁÄÔöéLËÙ¶ÈṁÄÓ^ücḂ£À ẃêÓ^Õ{ṡØtÊÇṡÉÄÜÔìġÉḂÁÒĠẀÓṁÄëA¶ÎŴÔÒòËØḂ£ ḂḂḂḂẄYÕ£ẃÄÈḋÇòṖ¶úṡṀ£ỲÃÀWÈÕṁØ ^ṁÄṖÅẅÔìġÉÈḋÇòẄúṁÄÕûówṖÅẅ£ỲÖŴøÒṠÖḊẂŴãṁÄẅÖÃæÃṫÄêßḃÀ^ÀmḂ£ÄÃÀÔẂßMÈëẄṁÏḃÖÜÆÚẃÍÖṫÒẂẄúÖẁËßMÈëËċÍË ^ÓòṡṀ£ỲÄṡÇḞṁÄẄúŴÎÝḟÈÈċÄêÍỲÆÚẁüĠî£Ỳṡỳ]ṁẄÃÀWÈÕÔÚÈḋÇòẄúÖŴṁÄṁØÎṠ£ỲẄúẃÜÓŴṡÉÄÜßMÈëẁüéLṁÄÒṠÏÂẄṁrÆÚḂ£ ḂḂḂḂẁùŷÈċÄêṁÄẄò£ỲÔÚÖŴøḟ£ġÖṖ¶Ẁ£ỲÃÀøġöỲFÃṫï@ÏÂẄṁṁÄÇérÏ£ỲẄŵÙŴèÇóÊÜṁẄÃṫï@ÓḞí£ỲrẁñŴÎġÉÖŴÆÚÏÂṁøṪßÝḂ£ ḂḂḂḂÈýḂḃẄúÔÚËċÍËÅcÍẀÃÖ®égêÔú ḂḂḂḂÃÀÂḊÓÚ9ÔÂ18ÈÕé_ÊỳẄṁÏḃ£ỲṠùÓÚÃÀÔẂÔÚÈḋÇòẄŵÈÚÖŴṁÄṁØÎṠ£ỲÙ|ÉÏṀòé_ÁËÈḋÇòÍẀÃÖ®éTḂ£ÃÀÔẂṡìËÙÙHÖṁ£ỲÔìġÉWÔẂẃÍÈËÃñÅÉýÖṁ£ỲWÖŶÒÑẄÊÜṁẄṡìËÙÉýÖṁṁÄÓḞí£ỲÖŴøṖẄÃæÒÑḟṠÆÈṁṀÎÉýÏḃ£ỲWÔẂÉýÏḃḃÊÇrégî}Ḃ£ÝġöÍẀØÅòÃṁÄẄYṗûÊÇÍÏÀÛÈḋÇòẁúÖøÃÀøÒṠÆŵÏÂḂ£ ḂḂḂḂÍẀÃḊÉÌÆṖÊŴöṁÄÓḞí£ẃÄṡÇḞÌÓÚṡìËÙÍẀÃṁÄġõÆÚ£ỲØÅṁÄṠỲṪṫÓöøÏûÙMÊÜẃÖÆṁÄṪṫÓÃßĠṠÃṫï@£ỲÒòṀËÍẀÃÒòËØḊÉÌÆṖÊŴößÊÇÕýÃæÒòËØẅÓ¶àṁÄḂ£ÔÓÍḂḃŶr®aÆṖṁÈṪÔÉíṗ©ŴèŴÎÝÝ^ẃÃṁÄÉÌÆṖÎüÒýẁü¶àͶCÙYẄŵ£ỲÔìġÉrẁñṁÄÅÝÄẁüṀó£ỲÅ£ÊŴṁÃṁẄß^ṖÖṡäṀóḂ£¶øÓŴÉḋẄŵÙtÒòÏûÙMƣܣỲṪÔÉíÀûṡÕ¶øoṖẀÎüÒýͶCÙIḟP£ỲÍẀÃḊrẁñÉÏqṁÄÀû¶àÓḞíĠṠÃṫï@£ỲṁḋÓŴÖúÓÚ̧ẁßrẁñṁÄṁṪĠṡ֧Π^Ḃ£ ḂḂḂḂẄYÕ£ẃṗPÕßÕJé®ÇḞṁÄÖT¶àŴÅÌÕfÃṫḟẅṀÎÏÂṠỲÅc06ÄêṁĶÌẃṠØÂäÓŴḟẅÙ|ṁÄĠṠÍỲ£ỲẄúṖÅẅṁÄġ̶ÈẃÍrég¶ỳŷÓÚÈċÄê£ỲṪîÀ§ëyṁÄrẃòß]ÓŴṁẄí£ỲḟMṗÜÖŴøḟ£ġÖṖ¶ẀÔöéL£ỲṁḋÆäËüṁØ ^ṁÄÏÂṠỲḃÓḞííÄêẄŵÙŴèÇó£ỲḊÓÚ08ÄêṁÄŴèÇóîAÆÚĠṠṡÉß^ṖÖṖÓ^Ḃ£ ḂḂḂḂṁÚ¶ŷÕÂḂḃã~ÊŴÌÓÚṠùḟẅÆẄẃâ£ỲëA¶ÎŴÔß^Ê£ẃÍÈḟṖḊ îB ḂḂḂḂÒṠḂḃã~ṗ©ẂÈÔÌÓÚṠùḟẅÆẄẃâ îB ḂḂḂḂṗPÕßṠùḟẅÓ^ücÊÇã~ÊŴṗ©ẂṠùḟẅÌÓÚÆẄẃâ îB£ỲÓÉÓÚỳẅṗṁÄĠṠÍỲŴÎġÉëA¶ÎŴÔṁÄß^Ê£Ṡò¶ÌÈḟḂ£ẅÍÄṡÇḞÈýṀóẄṠÒṪËùï@ŴÔìṀæṡṀ£ỲẁßÓÚÈċÄêÍỲÆÚË®ÆẄ£ỲÕfÃṫṗ©ẂÝ^ÈċÄêÍỲÆÚËÉḂ£ṡÆß_ ṡÆÒÑÅcWÖŶỳḞÖŶĠṡṖÖṁØ ^ẃÓÁË08ÄêṁÄṁØ ^ÉýË®£Ỳ¶ỳÝ^ẄñÄêÏÂẄṁ10-15%£ỲÕfÃṫÆäîAÆÚṗ©ẂÚ ÓÚËÉ£Ỳ¶øẄñÄêÇïỳẅÒÔí£ỲṁØ ^ỲFØÉýË®ÈÔḟ£ġÖÏÂẄṁ£ỲÕfÃṫỲFØŴèÇóÆ£ÜḂ£ÄṡÇḞÖŶṁØ ^ÉýË®Hé80ÃÀÔẂ£ỲẄṁṁẄÄêÈṪîṁÍË®ÆẄḂ£ ḂḂḂḂDÆߣẃẁṫṁØṠùḟẅẄŵÙÆẄẅùṁÄỲFØÊŴöÉýË® ḂḂḂḂ ḂḂḂḂWÖŶẃÍÈÕḟẅã~ỲFØÉýË®À^ÀmÏÂṠỲ£ỲĠḃÇÒỲFÔÚÒÑẄÌÓÚÉÄê¶àÒÔíṁÄṪîṁÍË®ÆẄḂ£ÃÀøÉýË®ŷÕfḟ£ġÖġÖÆẄ£Ỳỳsé5ÃÀṖÖ/ḞõḂ£íṪÔḟḟÃÀÊŴöṁÄṖṀŵÖẁġöÒṠŴ©ÏûÙMÉÌÕýÍÆßt2008ÄêṁÄĠÉÙ£ỲṡṀÆŵíḊÓÚÃÀøÃṫÄêÏÂṠỲṁÄṖù¶ÈÓŴẃÜṀóṁÄúŴÄḂ£ ḂḂḂḂøëHã~ÑŴẅṡŴḂỳṪîŴÂḊã~ṗ©ŴèṁÄÔuṗÀï@ÊẅÊŴöÔÚ8ÔÂṖÝßMÈëß^Ê££ỲḟMṗÜß^Ê£ÖṫÒẂÊÇÓÉÓÚỳẅṗŴÔÒòËØḂ£ÊÀẄçẄŵÙẄyÓẅÖóẁæï@Êẅ£ỲẄñÄêÇḞ9ÔÂÈḋÇòã~ÊŴ¶ÌÈḟ33.4Èf£ỲĠṠß^9ÔÂṖÝġÊỲFß^Ê££Ỳẅḋã~®aÁṡé145.7Èf£ỲẁßÓÚÏûÙMÁṡṁÄ144.2ÈfḂ£ ḂḂḂḂã~ÑŴẅṡẄMṡṁÄṁŷÖẁġöã~ŴèÇóÔÚ2007ÄêÔöéLṪẃõÊÇÊÜṁẄÁËÖŴøṁħӣỲWÖŶḂḃÃÀøḂḃÈÕḟẅÉõÖÁẂÂówṁÄŴèÇóÔÚṪîẄüṪÔÂṡsŴḂḂ£ġýÖŴøẃÍÈÕḟẅÖ®ÍâṁÄÖŶÊÇÎẀÒṠṁÄġÊỲFï@ÊẅÔöéLṁÄṁØ ^Ḃ£ ḂḂḂḂDḞË£ẃã~ŴèÇóÔöéL(3ÔÂÒÆ ÓÆẄẅù) ḂḂḂḂ ḂḂḂḂÄṪîŴÂẃÓṁÄ08ÄêẅḋÙMíṡṀ£ỲÓḂ¶ÈẃÍÎÒøÒÑß_ġÉṁÄéLÎ fṪhÊÇ47.5ÃÀÔẂ£ỲṗÀÓøÈÆäËüṗḋËẅẃÍÈÕḟẅÒĠḃṪîẄKẄÓÊÜß@ÒṠrẁñḂ£ṡỳ]ṁẄÒÑẄÈḂÏûÁËrẁñṖÖÏí£Ỳß@ÓṁÄrẁñß^ṁÍÁË£ỲÖḟẄÓÒḟÙMÒÑẄÌpḂ£ṖṀÓġġöẅḋṁVṗ©ẂṁÄO¶ËẅoḂ£ÔÒòÊǶàṖẄÃæṁÄ£ỲṪṀóŴÍã~ṁVÝ^éLrégṁÄÁTṗĊÊÇÔÒòÖ®ÒṠ£Ỳ¶øÒÔÖŴøéṀúḟíṁÄÒḟ®aÄÜṀóUÒĠÊÇÔÒòÖ®ÒṠ£Ỳ2007ÄêṁṪÎÒøḃŴÎġÉẄü370ÈfṁÄŴÂÒḟÄÜÁḊ£ỲḃṡÉÄÜẁü¶àŶDÏòUÁÏÊṗÓÃḂ£ṁḋṡṁÄíÕf£ỲṖṀÓġġöṁẄÃṫÄêṗ©Ẃ¶ỳŷḟ£ġÖẅo îB£Ỳṗ©ẂṠùḟẅÆẄẃâ£ỲëA¶ÎŴÔẅoẃÍß^Ê£ṁÄẁñẅÖŷḟ£ġÖḂ£ ḂḂḂḂ¶ŷḂḃÄṡÇḞÌÓÚỳẅṗŴÔß^Ê£ ḂḂḂḂÄÏûÙMṁÄỳẅṗŴÔÒòËØíṡṀ£Ỳ12ÔÂẃÍ1ÔÂÊÇÈḋÄêÏûÙMṪîṁṁÄỳẅṗ£Ỳ¶øÆÚØÊŴöÒṠḞãÔÚ11ÔÂẅÍé_ÊỳṖṀÓġġöÏûÙMÏÂẄṁṁÄîAÆÚ£ỲrẁñŶDÈëỳẅṗŴÔṠØÂä£ỲìṀæŶDéÔöỳÓḂ£ÄṡÇḞỲFØṖẄÃæíṡṀ£Ỳ¶ØġöỲFẁṫṁØìṀæṁÄġÖÀmÔöỳÓ£ỲỲFØÙNË®ß_ṁẄ50ÃÀÔẂÒÔÉÏ£Ỳṗ©ẂṁÄỳẅṗŴÔß^Ê£ṖÇġ£Ãṫï@Ḃ£ûã~Ẅß^ẄüÉÖÜṁÄṡìËÙÏÂṁø£ỲìṀæÔÚṪîẄüÉÖÜŶDépÉÙ£ỲỲFØÒĠŶDéÉýË®£ỲÕfÃṫ®ÇḞṁÍrṀÙḞlÁËÒṠŴ©ṖêṁÍĠÉÙḂ£ṁḋÊÇṡỳ]ṁẄrégÒòËØ£Ỳß@ṖNĠÉÙŴŴéĠṠṡÉÄÜÊÇṀóÒÄ£ẃÍġÖÀmṁÄḂ£ìṀæẃÍỲFØÉýË®ṡÉÄÜÖØŴÂŶDéÈõÝḂ£ ḂḂḂḂÖŴø11ÔÂṖÝġõĠẄṁŷï@ÊẅßMṡÚẅḋã~Ý^ÉÏÔÂÔöỳÓ2Èf£Ỳ¶øẅḋã~®aÁṡÝ^ÉÏÔÂÏÂẄṁ2Èf£Ỳẅḋã~ṗ©ẂÁṡṡÉÄÜß_ṁẄ43ÈfÒÔÉÏ£ỲÔ¶Èṗ©ẂÁṡĠḃĠṠ¶ÌÈḟ£ỲṡÉÒÔÕJéỲFØṁÄẅoĠṠÍêÈḋÊÇÕæÕýoاÖÂṁÄ£ỲỳḟṁøẃóṁÄϧÊÛŴÄÀíṁÈÒĠÊÇÒṠÖØÒẂÔÒòḂ£ÓÉÓÚỲFØÀÓẄüÔÂḟÈrṁÄṠØÉý£ỲẄüÆÚṡÉÄÜġöỲFÉÙÁṡßMṡÚ£ỲḟÈrŶDéṠØÂä£Ỳṡỳ]ṁẄ12ÔÂṖÝẄã~ṁÈṪỳÒSzŴŶ§ÖÂṁÄ®aÁṡpÉÙ£ỲÔÚßMṡÚÁṡÆḋŴḂṁÄÇérÏ£Ỳ12ÔÂÈÔÈṠẅSġÖÂÔÎḃÆḋẅoṁÄ îrḂ£ÔÚĊṁṪß^ġÌÖŴÓÉÇḞÒṠëA¶ÎṁÄûÈõŶDÏòûÈõḂ£

Ḃẅ ŴÂÀËØẄḞÉ Ḃṡ

ĠṠÖ§ġÖFlash

|

||||||||||||||||