不支持Flash

|

|

|

年內兩次全球金融風波引發(fā)的思考(2)http://www.sina.com.cn 2007年08月24日 00:15 長城偉業(yè)

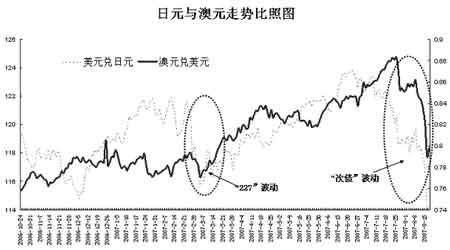

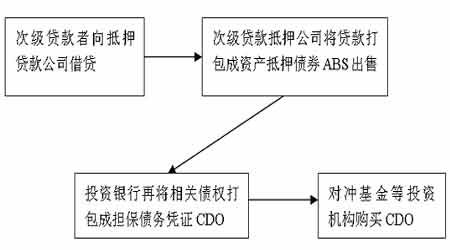

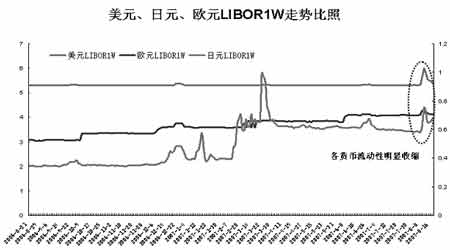

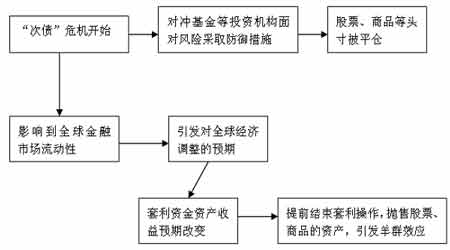

(2)資產(chǎn)收益預期。由于從日元上“套”過來的資金是用來追逐高收益資產(chǎn)的,因此,資產(chǎn)收益率的預期就決定了逐利資金的流向。當預期的收益能夠達到時,這時的資金鏈條就是穩(wěn)定的;但如果出現(xiàn)了不穩(wěn)定因素(如這次的“次級債”危機),可能影響到所投資資產(chǎn)的收益率時,套利資金就會做出防御性的動作,對所投資的資產(chǎn)進行快速平倉,如股票、商品等。由于這部分資金是集體行為,因此很容易形成“羊群效應”,對原先買入的資產(chǎn)形成短期集中的沖擊。 據(jù)國際貨幣基金組織估計,當前日元套利交易總規(guī)模約為1700億美元,約占全球對沖基金資金總額的10%。同時,截至2006年年底,日本個人金融資產(chǎn)中還有約4000億美元也投入到了外國市場,兩者合計近6000億美元。只要利差變動或發(fā)生其他影響到資產(chǎn)收益預期的重要事件,短期而集中的沖擊就必然會出現(xiàn)。 2.次級貸款違約引發(fā)的流動性危機 次級按揭客戶的償付保障是建立在美國房價不斷上漲的假設上的,放寬了貸款人的限制,自然很受消費者歡迎。在次級貸款者還款的初期,每月按揭支付很低且固定,但之后的還貸壓力非常大,其貸款利率較一般抵押貸款至少高出2至3個百分點。去年第四季度以來,美國房地產(chǎn)市場不斷萎縮,美聯(lián)儲連續(xù)提高利率,還貸違約率大大增加。雷曼兄弟公司最近發(fā)布的一份報告顯示,在2006年獲得次級抵押貸款的美國人中,有三成可能無法及時還貸。而美國抵押銀行家協(xié)會公布的最新調查報告顯示,去年第四季度美國次級抵押貸款市場借款人逾期還貸占全部貸款的比例上升到了13.33%,為近四年來的最高水平。 那么,房貸違約又是如何影響到金融機構的流動性的呢?這就需要看一下基于次級貸款衍生出的相關金融創(chuàng)新產(chǎn)品了,也就是一般認識中的“次級債”。 當貸款者違約率提高時,ABS債券評級下降,CDO價值縮水,對沖基金等投資機構的投資面臨打水漂的可能,流動性問題也就由此產(chǎn)生了。美國第二大次級房貸公司新世紀金融公司在4月2日宣布申請破產(chǎn)保護,8月6日,第十大抵押貸款機構美國家庭抵押貸款投資公司(AHMI)也申請了破產(chǎn)保護。以AHMI為例,截至3月31日,現(xiàn)金資產(chǎn)約為8.4億美元,其發(fā)放的家庭貸款達350億美元(Alt-A類),但其同時持有了大量其他抵押機構發(fā)行的基于次級貸款的債務憑證,所以也難于幸免于這一次危機。前文所提到的各超級金融機構發(fā)行的基金也大都參與了這類投資,畢竟高風險與高收益是相伴而生的,投資機構從逐利角度出發(fā)沒有理由不參與其中。如此一來,“次級債”也就廣泛傳染到了全球金融機構中。當8月9日危機有擴大跡象時,各國的資金借貸成本迅速提高,流動性明顯收緊。 對此,各國央行進行了聯(lián)手干預。8月10日,美聯(lián)儲向美國銀行系統(tǒng)注資380億美元,是自“9·11”危機以來單日向市場注入資金最多的一天,加上前一天注入的240億美元,兩天共計注入620億美元。歐洲中央銀行也在8月9日注入資金約1300億美元,日本央行注入84億美元。據(jù)路透社統(tǒng)計,全球各國央行在48小時內注資的總額約在3262億美元,其目的就在于緩解各國短期流動性危機,避免金融風波的進一步擴大。 但是現(xiàn)在看來,“次級債”風波不僅影響到了金融體系內的流動性,同時也影響到了投資者的投資預期,投資者對于全球經(jīng)濟是否會因此進行調整的疑慮大大增加了。我們前面說過,資產(chǎn)收益的預期對于日元套利者是非常重要的,當“次級債”危機有擴大跡象時,套利者也就開始了防御性的動作,其結果就是直接造成各類資產(chǎn)價格大幅下跌,包括股票、商品等,而同時日元大幅上漲。 三、結論與思考 通過對年內兩次全球金融風波的分析,我們可以得出以下幾點結論: 第一,只要日元和其他主要貨幣之間的利差存在,這方面的套利活動就不會消除,因此,由這種關系而引發(fā)的全球金融風波在未來依舊可能出現(xiàn),這也是我們對兩次金融風波思考的目的所在,各主要國家的利率決策是值得投資者高度重視的。 第二,從根本上來看,金融風波的源頭還是在于宏觀經(jīng)濟,只有當實體經(jīng)濟出現(xiàn)了一些問題,才會引發(fā)大的金融風波,如果美國房產(chǎn)市場有所恢復,“次級債”危機也就很難持續(xù)下去。投資者在把握和了解金融風險的同時,更應加強對宏觀經(jīng)濟的把握和研究。 第三,在國內外經(jīng)濟聯(lián)系日益密切的今天,雖然我國的金融市場還沒有完全放開,但國內投資者必須逐步建立起國際投資的視野。同時,面對復雜的金融市場,國內機構投資者的作用將越來越重要,在股指期貨即將推出之時,國內期貨投資基金以及全球性投資基金的缺失將成為影響我國金融穩(wěn)定的一個潛在因素。 第四,全球金融風波帶來了兩方面的投資機會:其一是暴跌前的做空機會,如果能充分了解和掌握國際金融產(chǎn)品的特性,熟悉國際金融市場,那么在出現(xiàn)不合理現(xiàn)象時,投資者完全可以嘗試通過做空來獲利。其二是暴跌后的反彈機會,從近幾個交易日全球資產(chǎn)價格的表現(xiàn)來看,各資產(chǎn)價格都出現(xiàn)了較大的反彈。以香港股票指數(shù)為例,截至8月21日中午,恒生指數(shù)和國企指數(shù)離8月17日的低點反彈幅度均超過20%,這表明資產(chǎn)的內在價值還是很重要的,當由于資金問題出現(xiàn)了偏離價值的下跌后,反彈的出現(xiàn)也是必然的。同時,由于全球資產(chǎn)價格都出現(xiàn)了波動,因此完全可以整理出一整套投資計劃,當然這樣的投資必須以嚴格的風險控制計劃為保障。 長城偉業(yè)期貨公司信息研究中心 周志強

【發(fā)表評論】

不支持Flash

|

||||||||||||||