不支持Flash

|

|

|

年內(nèi)兩次全球金融風(fēng)波引發(fā)的思考http://www.sina.com.cn 2007年08月24日 00:15 長城偉業(yè)

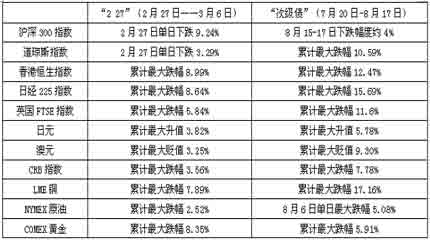

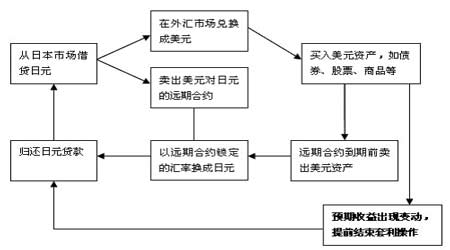

近幾周,由美國次級貸款債務(wù)所引發(fā)的全球金融風(fēng)波成為了投資者和媒體關(guān)注的焦點(diǎn)。經(jīng)過美聯(lián)儲8月17日下調(diào)優(yōu)惠貼現(xiàn)率和各國央行的聯(lián)手干預(yù),這一次風(fēng)波短期內(nèi)已經(jīng)出現(xiàn)了企穩(wěn)的跡象。但如果將發(fā)生在2月27日的那次全球金融風(fēng)波和這一次危機(jī)聯(lián)系起來看,我們就會發(fā)現(xiàn),全球聯(lián)動性金融危機(jī)發(fā)生的頻率正在提高,并且一旦波動就是席卷全球各類資本市場。這些金融風(fēng)波之間必然有一些內(nèi)在的共生因素,這就引發(fā)我們進(jìn)行一些思考,這樣的金融風(fēng)波是否會影響到國內(nèi)市場呢?考慮到國內(nèi)外經(jīng)濟(jì)金融日益接軌,尤其是日前國家外匯管理局已經(jīng)批準(zhǔn)了在天津試點(diǎn)境內(nèi)個人直接對外證券投資業(yè)務(wù),國內(nèi)投資者與國際市場接軌的速度明顯加快,就更有必要對于影響到投資的因素進(jìn)行充分的了解和把握。 本文目的不在于討論全球金融風(fēng)波對國內(nèi)股票指數(shù)的直接影響,重在梳理這些風(fēng)波產(chǎn)生的過程和發(fā)生原因,以體現(xiàn)出未來的風(fēng)險和投資機(jī)會。本文將2月27日的金融風(fēng)波簡稱為“2·27”風(fēng)波,將7月下旬以來出現(xiàn)的由美國次級貸款債務(wù)引發(fā)的金融風(fēng)波稱為“次級債”風(fēng)波。 一、情景回放 1.“2·27”風(fēng)波 今年2月27日,白天亞洲交易時段,中國A股指數(shù)出現(xiàn)了大幅下跌,滬深300指數(shù)大跌9.24%,引發(fā)亞洲各主要股票市場指數(shù)調(diào)整,當(dāng)晚歐洲主要股票指數(shù)和美國道瓊斯工業(yè)指數(shù)也出現(xiàn)大跌。從表面來看,A股突然暴跌引發(fā)了全球投資者對全球經(jīng)濟(jì)重要推動力的中國經(jīng)濟(jì)產(chǎn)生了一些猜疑,從而對全球經(jīng)濟(jì)可能出現(xiàn)的波動進(jìn)行了防御性操作。在接下來的一周內(nèi),全球各主要資產(chǎn)價格均出現(xiàn)了一定幅度的波動,但持續(xù)時間較短。 2.“次級債”風(fēng)波 今年7月下旬,有關(guān)次級債務(wù)引發(fā)的一些投資公司破產(chǎn)的新聞逐漸出現(xiàn)在媒體上,不過當(dāng)時并沒有引起市場的足夠關(guān)注。但到了8月9日,當(dāng)法國巴黎銀行宣布關(guān)閉旗下三家從事“次級債”投資的基金后,如一顆子彈擊中了火藥桶,隨后花旗、高盛、巴克萊等多家全球超級金融機(jī)構(gòu)均宣布旗下基金參與“次級債”投資出現(xiàn)了大幅虧損,西方主要國家的大型金融機(jī)構(gòu)幾乎無一幸免,從而直接引發(fā)了8月13日—17日全球金融市場的大幅波動,尤其是8月16日和17日兩天,大多數(shù)資產(chǎn)價格波動幅度均達(dá)到了“9·11”事件以來的最大幅度。 3.兩次全球金融風(fēng)波對資產(chǎn)價格影響的比較 我們選擇了全球資產(chǎn)中比較重要的一些資產(chǎn)價格在兩次金融風(fēng)波中的表現(xiàn)進(jìn)行比較: 從表格所列數(shù)據(jù)可以看出,兩次風(fēng)波中除了黃金價格以外,“次級債”風(fēng)波對資產(chǎn)價格的沖擊遠(yuǎn)大于“2·27”風(fēng)波。 二、原因簡析 經(jīng)過對相關(guān)資料的整理,我們首先提煉了這兩次風(fēng)波中的主要事件,其中“2·27”風(fēng)波中的主要事件是日本2月份的升息引發(fā)了日元套利資金平倉和中國A股的暴跌,“次級債”風(fēng)波中的主要事件是次級貸款違約引發(fā)的各國流動性收縮和日元套利資金的平倉行為。這些事件似乎都和資金的流動有關(guān),當(dāng)資金流動性收緊時,資產(chǎn)價格都受到了沖擊。在這兩次風(fēng)波中,引發(fā)資金流動性收緊的因素,我們認(rèn)為是日元套利資金的流動和美國次級貸款違約引發(fā)的流動性危機(jī),因此下面重點(diǎn)對這兩個因素進(jìn)行一下剖析。 1.日元套利資金的流動 首先解釋一下日元套利。所謂“日元套利交易(Yen-carry-Trade)”,簡單來說就是指投資機(jī)構(gòu)將借入的日元資金,在外匯市場上兌換成美元、英鎊等其他貨幣,同時賣出美元、英鎊等其他貨幣對日元的遠(yuǎn)期合約;然后,再用兌換了的貨幣去買入該貨幣發(fā)行國相對高收益的資產(chǎn),如債券、股票、房地產(chǎn)、商品等等,在遠(yuǎn)期外匯合約到期前,拋售買入的高收益資產(chǎn);再按照原先鎖定的遠(yuǎn)期匯率,將本金與收益兌換成日元,除去借貸日元的本金和利息后即為套利的利潤。在此過程中,如果套利機(jī)構(gòu)的預(yù)期收益出現(xiàn)變化,也可能提前結(jié)束套利操作。 由上圖可以看出日元套利資金有兩個要點(diǎn): (1)日元對其他主要貨幣的利差變動。各貨幣之間的實(shí)際利差是貨幣套利的基本動因。日本在2006年以前一直維持零利率,從2006年開始,日本進(jìn)行了兩次加息。其中一次就是在2月份加息25個基點(diǎn),把利率水平提高到0.5%,這不僅引起日本與其他國家的利差逐漸收窄,而且使市場預(yù)期日本有可能進(jìn)入到加息周期中。從事日元套利交易的投資機(jī)構(gòu)面臨越來越大的平倉壓力,繼而將套利獲得的高收益貨幣從股票市場、商品市場以及房地產(chǎn)市場中撤出,用于買回日元,以回補(bǔ)套利交易中的日元空頭頭寸。不過,即使日本進(jìn)行了加息,我們從下表中還是可以看出,最新的利差還是非常大的,日元對高息貨幣,如澳元和新西蘭元的利差都在6%以上。 日元與其他貨幣的利率比較 一旦套利資金進(jìn)行平倉,就會發(fā)生高息貨幣暴跌和日元暴漲的情況,如下圖所示,道瓊斯指數(shù)的大跌與日元的暴漲、澳元的暴跌是同步發(fā)生的。

【發(fā)表評論】

不支持Flash

|

||||||||||||||