不支持Flash

|

|

|

|

股指研究:期指領跌醞釀更強反彈動力(2)http://www.sina.com.cn 2007年08月22日 00:56 首創(chuàng)期貨

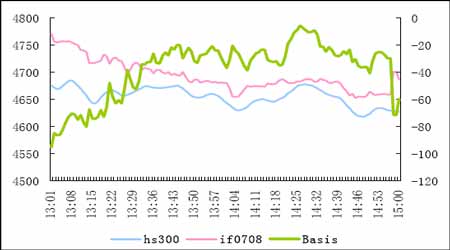

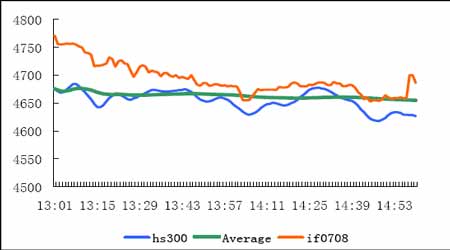

IF0708合約周五進入交割程序。自下午開盤,期現(xiàn)基差開始收斂,至14:25基差最小縮至-5.9點。此后再次拉大,尤其是收盤前三分鐘內期指出現(xiàn)強力拉升,收盤雖稍有回落,但基差仍高達-59.6點。交割日基差未能有效收斂,一方面與投資者的非理性交投有關,另一方面也有可能是交易所有針對性地對到期日交割進行系統(tǒng)測試。 圖5:IF0708收斂過程1 圖6中綠色線條表示的是滬深300指數(shù)當日分鐘價格的算術平均線,下午開盤后的一小時內,期指逐步向該均線收斂,但隨后緩慢拉大,臨近收盤時再次回到均線位置,良好的擬合度保持近15分鐘。尾盤期指驟然拉升,脫離均線上行。成熟股指期貨市場中,交割日投資者會密切關注現(xiàn)指動向,尤其是根據下午開盤后的現(xiàn)指走勢形成價格預期。此時期指的領先效應基本喪失。 圖6:IF0708收斂過程2 此外,8月合約在臨近交割時,持倉量不減反增,從8月1日的15萬余手增至17日的19萬余手,在現(xiàn)實的市場交易中,這一點很難看到。無論是商品期貨還是股指期貨,進入交割月后,交易所為控制風險通常會提高保證金比率,為提高資金使用效率,投資者一般會提前進行移倉換月,將頭寸向遠月轉移。交割月意味著價格波幅的增加(最后交易日漲跌停板擴為20%,不實行熔斷制度),也促使投資者盡量避開最后交割。 圖7:IF0708價量圖 指數(shù)存在短期反彈需求 股市上漲要件不會因一兩次回調而喪失。美國次級債風波已經出現(xiàn)減弱跡象,各國政府和央行積極采取措施消除其利空影響,這方面的壓力將逐漸緩和,周邊金融市場業(yè)已企穩(wěn)回升,對國內股市將產生溫和的推動作用。 國內方面,未來一段時期新股發(fā)行幾近斷檔,對市場資金面的壓力驟減。而在上周回調中機構減倉明顯,給后市建倉留下了較大的操作空間。媒體報道,8月份新基金發(fā)行和老基金拆分都受到投資者的追捧,本月新增基金資金超過1000億元。這部分資金的減倉需求會給市場注入強勁的上升動力。 相對于現(xiàn)貨指數(shù),仿真期指更富彈性,表現(xiàn)在漲跌都領先現(xiàn)指。在股市存在短期反彈需求的情況下,期指上漲空間更為廣闊,漲跌結構上仍將表現(xiàn)為近弱遠強,為跨期套利提供了良機。 首創(chuàng)期貨 叢小虎

【發(fā)表評論】

不支持Flash

|

||||||||||||||