不支持Flash

|

|

|

|

滬深300股指期貨仿真交易對股市的預測功能探討(2)http://www.sina.com.cn 2007年08月17日 00:21 長城偉業

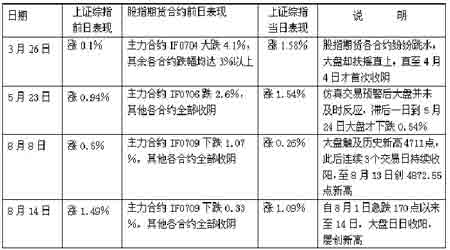

5月30日的暴跌表面看是財政部半夜突然宣布提高印花稅,但實際上仍然是數月來大盤連續上漲,管理層系列“組合拳”輪番出擊而股市卻依舊“無法無天”,導致風險不斷積累最后集中爆發,反映到仿真交易中更是于5月28日提前把滬深300指數炒到了6089點,期市風險危如累卵,調整釋放風險的要求也比現貨市場更超前更緊迫。 表2 仿真交易提前變臉但未能帶動大盤 表2中,3月26日:前日主力合約IF0704因3個交易日前大盤跳空缺口的重力作用大跌4.1%,帶動其余各合約跌幅均達3%以上。但盤中主力卻因跳空缺口連續3個交易日不能完全回補而堅定做多信心,隨后走出幾乎連續17個交易日的上升行情。雖然不能肯定仿真交易合約大跌是機構“試盤”,但以跳空缺口標志形成一波行情的初期,期指變臉確實很難帶動大盤。 5月23:仿真交易預警后大盤滯后一日才下跌,仍透視出盤中主力堅定做多,下跌僅0.54%緊接又是3個交易日加速上揚直至創出4335.96點盤中新高。 8月8日:前日主力合約IF0709因大盤接連突破4500、4600且盤中上摸4711而提前下跌1.07%,帶動其余各合約全部收陰,但盤中主力“意猶未盡”,其后連續3個交易日持續收陽,至8月13日創4872.55點新高。 8月14日:近日大盤日日收陽,屢創新高;而各仿真交易合約價格走勢沒有太大起伏,且本周五為IF0708的最后交易日,其價格逐漸與HS300指數趨同。 以上走勢表明,在連續上漲行情中,技術面雖有調整要求的積累,但如無消息面配合,主力仍然會我行我素,強力展開逼空行情,使股指期貨的“預警”失效。 表3 仿真交易與大盤同步漲跌無明顯先后效應 表3中, 6月20日為“五卅慘案”以來第一次大幅度回調。由于前期沖高4335.96點后連續急跌,直至探底3404.15點后方止跌回升,市場對4300點普遍抱有恐慌心理,故面臨敏感點位,期現兩市不約而同調頭向下,難分先后。 7月16日因6月份CPI將在18日公布,政策面不明朗,投資者普遍持觀望態度,期現兩市均無拉升動力而同步走軟,無法產生領先—滯后效應。 8月1日由于前日7月31日大盤發力上攻4500點新高后,技術面要求回調,多空雙方產生分歧,無法集中形成明確信號;當日大盤受周邊股市寬幅震蕩走勢影響,出現較大幅度回調,不能明顯體現領先——滯后效應。 以上走勢表明,當消息面相處于真空狀態,或因振蕩行情中走勢反復,多空雙方爭奪激烈,市場對利空或利好均十分敏感,期現兩市此起彼落推波助瀾的情形下,也難以察覺股指期貨仿真交易的預警作用。 三、初步結論 盡管仿真交易是虛擬的,但交易架構是真實的,其交易價格蘊含著各種真實的信息內容,根據這些信息內容及其外在表現,我們初步總結如下: 1.處于持續的單邊上升行情中,在消息面相對真空的情況下,股指期貨對滬深股市具有一定的預警功能。 2.處于短期的振蕩行情中,期現兩市多空雙方分歧嚴重,市場走勢反復多變,難以形成趨勢,股指期貨則相應無法提供明顯的預警功能。 3.一般情況下,上漲或下跌初期,股指期貨的拉動作用比較明顯,由于不存在套利交易,往往基差較大且成交量較大,交易活躍,領先作用較為明顯,并隨行情發展作用逐步減弱。 4.對于突發信息,期現兩市同時反應,股指期貨不能先知先覺;如有例外,則實屬與前述結論1的巧合。 5.處于牛市行情中,期市相對現市具有做多的放大效應,使得基差加劇,投資者對股指期貨預警信號的力度或量能應留一份清醒;熊市行情則可能同理但方向相反。 6.理論上,期貨合約價格會隨交割日臨近而向現貨價格回歸。在仿真交易中,當月合約臨近交割前幾個交易日會出現被現貨引導的走勢;而在股指期貨真正推出后,由于存在套利機制,則有可能出現“到期日效應”,即:在股指期貨合約到期時,股票市場會出現短期異動。 7.交割日結束后半月間,當月合約影響作用往往較明顯;而臨近交割日前,次月合約影響作用往往會逐漸超過當月合約。 8.由于仿真交易并非真槍實彈,其價格波動并不對現貨市場走勢產生實際影響。且由于其參與者風險意識普遍低于實盤操作,投資的隨意性和情緒化現象較為濃重,大量爆倉和快速爆倉,明顯呈散戶行情,故單純依靠仿真交易來研判股指期貨對滬深股市的預警作用,結果應帶有一定的片面性。 9.股指期貨一旦推出后,由于套期保值和套利活動的產生,期現兩市將形成實質性“血肉相聯”和“交叉互動”。國外的一些經驗和實證業已表明,股指期貨市場與其對應的現貨市場確實存在著“領先—滯后”的關聯效應,因而市場各類投資者有必要在綜合各方面信息如宏觀經濟與政策、周邊股市、技術形態等因素同時,關注股指期貨合約的走勢變化,從中捕捉有益的成分,及時調整策略,有助于有效冷卻瘋狂情緒,緩解大盤的暴漲暴跌,避免過度投機或“羊群效應”導致的嚴重損失,規避風險,增長績效,不斷提升中國股市的理性化程度。

長城偉業期貨公司 劉奧南 鄭麗娟

【發表評論】

不支持Flash

|

|||||||||||