不支持Flash

|

|

|

|

滬深300股指期貨仿真交易對股市的預測功能探討http://www.sina.com.cn 2007年08月17日 00:21 長城偉業

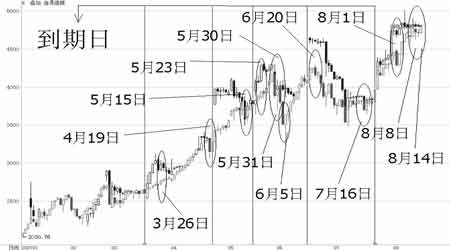

股指期貨仿真交易開展以來,不斷有報道提出仿真交易對大盤走勢有引導或領先的效應,并多次發現股市暴跌前仿真交易發出了的預警信號。這到底是巧合還是確有科學依據?我們對此進行了初步的追蹤和研討。 股指期貨合約是以股票指數為標的物的金融衍生產品,期貨是對現貨市場的心理預期和先期預測。作為投資者,我們都希望能從股指期貨仿真交易中發現其領先大盤的信號,進而在今后能利用股指期貨預測大盤的走勢動態,對股票交易提供參考和指導。誠然,股指期貨與其對應的滬深300指數之間確實存在著密切的關系,但誰領先誰?領先程度如何?領先有何條件?領先能產生帶動效應嗎…… 一、國外理論及實證成果回顧 股指期貨和現貨雖處于不同的交易市場,但由于兩者具有等價資產報酬的時間關系,一旦新信息出現,則兩者的市場價格理論上應同時同向變動。在期現市場均不存在市場摩擦的理想狀態下,任一市場對新信息的價格變動反應不應領先或落后于另一市場。但現實市場中存在著市場摩擦,且股指期貨市場和現貨市場的摩擦程度不同,因此許多實證研究發現兩個市場間的價格變化存在著領先—滯后的關系。國外學者的一些研究成果如下: Kawaller等1987年以Granger的單向回歸方程來分析1984—1985年間時間頻率為一分鐘的標準普爾500指數數據,研究結果表明:標準普爾500指數期貨價格領先現貨價格20—45分鐘,而現貨價格領先期貨價格的時間最大不超過2分鐘。 Herbst etal在1987年對標準普爾500、MMI主要市場指數期貨與現貨的研究表明:指數期貨價格變化領先現貨的情況確實存在,但領先的程度少于1分鐘。 Stoll和Whaley在1990年以美國標準普爾500指數與MMI主要市場指數期貨與現貨為研究對象,使用ARIMA模型來衡量期貨與現貨之間的領先—滯后關系,研究結果表明:S&P 500指數與MMI主要市場指數期貨的收益率領先股票市場收益率大約5分鐘,偶爾還超過了10分鐘。 Cheung 和 Ng在1991年對標準普爾500指數期貨與現貨的實證研究后提出:指數期貨領先現貨15—30分鐘。 Chan等1992年針對標準普爾500指數期貨、MMI主要市場指數期貨和一些超過期貨合約活躍程度的成份股日內5分鐘數據,采用Granger因果檢驗方法進行領先—滯后關系檢驗研究,發現期貨市場先行于現貨市場,且在股票市場上多數股票價格同方向變動時,即出現系統性消息時,期貨領先現貨市場的現象更加顯著。 Chun, Kang and Rhee研究了1988年9月至1991年9月日本大阪Nikkei Stock Avrage 指數期貨5分鐘收益數據。結果顯示期貨收益領先現貨收益 20 分鐘。 Abhyankar運用EGARCH時間序列模型,采用每5分鐘的交易數據,對1992年FT—SE100指數和500指數的四個合約進行了研究。發現上述兩個指數的期貨價格都領先現貨價格,領先時間為15——20分鐘。 Fleming等1996年應用Stoll和Whaley于1990年所使用的ARIMA模型對1991年3月標準普爾500指數期貨、標準普爾100指數看漲及看跌期權及其現貨指數的月份數據進行了檢驗,發現上述期權和期貨至少先行于現貨指數5分鐘。 此外,一些國外學者還特別研究證實了期市影響股市的“到期日效應”,其中Samuelson Hypothesis發現期現兩市的收益率波動率隨到期日臨近而日趨劇烈。Stoll和Whaley于1987年以1982年5月——1985年12月的標準普爾500指數期貨為標的,發現期貨合約到期日最后數小時期市呈低報酬率低成交量,而現貨市場則為低報酬率高交易量,最后1小時期市比現貨市場價格波動和成交量均有放大,且最后半小時與隔日開盤半小時的指數報酬存在負相關(即價格反轉),到下一交易日開盤后則恢復常態。Chen.Duan 和Hung在1999年研究日經225指數時,也發現期現兩市報酬波動率在到期日明顯增大。 二、國內數據的截選與研判 再看國內,作為備戰股指期貨上市的重要措施之一,中國金融期貨交易所于2006年10月30日推出滬深300股指期貨仿真交易活動,以深化股指期貨合約、規則與系統測試,同時也給投資者提供實戰演練的平臺。仿真交易合約由連續兩個近月合約及兩個季月合約組成。如當前時間為8月6日,則測試的合約分別為: IF0708,IF0709,IF0712,IF0803。 為有一個直觀的印象,我們將HS300指數以及HS300股指期貨仿真交易3月份以來的當月連續、下月連續、下季連續、隔季連續的K線圖列于下方,并截選波動較大的交易日進行分析研判。 圖1 HS300指數與HS300股指期貨的當月連續合約K線圖 圖2 HS300指數與HS300股指期貨的下月連續合約K線圖 圖3 HS300指數與HS300股指期貨的下季連續合約K線圖 圖4 HS300指數與HS300股指期貨的隔季連續合約K線圖 (以上四個圖中,位于上方的為各股指期貨仿真合約,下方的為HS300指數) 比較以上四圖,首先,我們可以看到股指期貨與現貨價格走勢的一致性。其次,總體來說基差處于較高水平。期貨價格不應偏離現貨價格太遠,即基差不應太大。因為期貨理論價格=現貨價格+持有成本(不考慮交易成本等),其中,持有成本是指投資者持有現貨資產至期貨合約到期日必須支付的凈成本,即因融資購買現貨資產而支付的融資成本減去持有現貨資產而取得的收益。最后,當月到期的股指期貨隨著交割日的臨近,其價格曲線呈先揚后抑狀,而其他三份合約的形狀與其相似。可見,股指期貨仿真交易者的做多情緒高漲,且波幅較大,振蕩強烈,呈現出牛市中做多的放大效應十分明顯,而做空的放大效應不足。 下面,我們根據期現兩市關聯走勢的不同情況,將截選數據分為3個組合: 表1 仿真交易提前預警并帶動大盤 由表1可見:今年4月以來數次重大變盤之前,股指期貨仿真合約幾乎都提前一天發出了“預警”信號。由于股指期貨是對指數未來價格的預測和博弈,在現貨市場越是充滿狂熱的情緒,在期貨市場人們就越會預期理性的回歸,并且日趨明顯地體現在對未來走勢的判斷和操作中。尤其當大盤持續處于單邊上漲、過度超買、做多能量透支的情況下,做空能量暗中不斷積累,主力合約提前出現做空要求,實為大盤前景之真實“幻像”。

【發表評論】

不支持Flash

|

|||||||||||