不支持Flash

|

|

|

|

大豆雖呈內強外弱格局 但總體上漲趨勢仍不改(2)http://www.sina.com.cn 2007年08月13日 00:52 大陸期貨

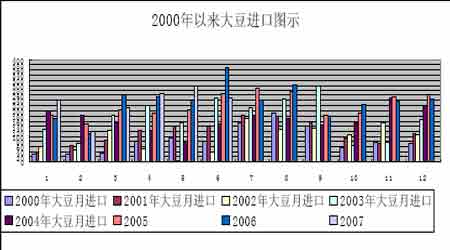

(二)油廠壓榨利潤全面走好 由于國內豆粕需求疲軟,大豆壓榨企業要獲得利潤,豆油價格的上漲成為關鍵因素。雖然第二季度以來國內豬肉、蛋禽價格不斷上漲,但并沒有對飼料需求增長帶來立竿見影的效果,豆粕需求、銷售不暢,大豆壓榨企業在豆油高位運行的情況下加大了壓榨量,使得豆粕庫存壓力較大,導致豆粕價格較弱,穩定在目前的2400-2500 元/噸。在這種情況下,壓榨企業不得不通過維持豆油的相對高價來彌補豆粕價格低迷造成的負面影響。(參見圖五) 圖五、豆粕價格周圖 與以往期貨價格領先于現貨價格不同,此次現貨市場的豆油價格走勢比期價更為強勁。來自7 月31 日的市場數據顯示,黑龍江、遼寧、河北、山東、北京、天津等豆油主產地和消費區域的現貨價格漲勢更為“兇猛”。 截止7 月31 日,東北黑龍江大型油廠四級豆油出廠價報價9600-10000元/噸,一級豆油報10300 元/噸,較上周上漲900 元/噸,創24 年以來新高; 華北、山東、華東、華南以及華中等地,多數油廠一級豆油早上8800 元/噸,之后提高到8900 元/噸,下午報8950-9000 元/噸,普遍較上周上漲350-400 元/噸,而且多數油廠看漲情緒依舊濃郁,還有繼續提價的傾向。(參見圖六) 圖六、豆油價格周圖 7、8 月份正在油脂消費淡季,整體行情卻快速狂飚,實屬罕見,不免讓廣大業內人士大為震驚,下一步油脂價格究竟要走向哪里呢? 由于國內豬病頻繁發生,各地養殖戶積極性受挫,生豬養殖規模增長緩慢,而且近來南方又遭遇水患,水產養殖業啟動步伐也受阻,使國內豆粕消耗一直遲滯,造成廣大油廠豆粕庫存積壓。夏季炎熱豆粕又不易儲存,油廠面臨拋貨壓力,在相互競爭之下,國內豆粕價格下跌幅度較大,一度下跌到2400 元/噸以下。而后續到港大豆成本不斷提高,大豆壓榨已經面臨虧損,各地停機現象普遍,使豆油供應量大幅下降。尤其是在東北地區大豆供應進入青黃不接時期,市場明顯“缺油”,而主產區黑龍江又出現罕見的大面積干旱,受旱的大豆根植株矮小,過早開花到頂,下部葉片和豆莢已經干枯,只剩頂部2、3 個豆莢,旱災造成的大豆大幅減產已成事實。 東北油廠看好后市,積極炒作抬價,黑龍江本地老百姓也出現搶購豆油的行為,黑龍江經銷商集中前往遼寧、河北秦皇島搶購豆油,撬動整個北方行情。雖然我國后續進口豆油到貨量將增加,但南美到貨進口毛豆油上漲較快,8 月阿根廷到港進口豆油完稅成本已經提高到8330 元/噸。而且美豆已經步入關鍵生長期,棕櫚油持續上漲及紐約原油行情逼近歷史高位,市場炒作氣氛濃郁,各地油廠跟漲意愿較強,最終拉動南方市場,引發國內豆油市場由北向南出現一波強勁上漲行情。 如上分析,本輪國內油脂行情的整體上漲,并非僅僅受偶然因素的推動,而是有較強的供需以及市場背景的支持,因此,本輪上漲行情近期還將維持,短期內行情發生急轉直下的機率并不高。 (三)國產大豆減產已成定局 國產大豆行情總體保持穩定,黑龍江地區集賢、友誼地區大豆入廠價在2980-2300 元/噸,寶清地區2960-2980 元/噸,哈爾濱地區3080-3100 元/噸左右。目前產區大豆存量很少,哈爾濱地區部分糧點停收,貿易商收購困難。(參見圖七) 圖七、大豆價格周圖 據國家防辦8 月1 日統計,全國耕地受旱面積1.64 億畝,比多年同期偏多近3000 萬畝,其中重旱4624 萬畝、干枯1300 萬畝。黑龍江省是中國的頭號大豆產區,產量占到中國大豆總產量的三分之一左右。氣象機構預測未來十天黑龍江省沒有大的降雨,旱災狀況可能進一步加重。七月和八月是東北地區大豆的關鍵生長期,大豆主產區嚴重干旱,今年我國大豆減產將基本定局。不久前,我國農業部公布的報告稱,2007 年我國大豆意向種植面積為1.33 億畝,比上年減少4.6%。國家糧油信息中心在7 月初曾預計今年我國大豆產量將達到1500 萬噸,同比減少6.1%。而另一研究機構油世界日前曾報告稱,今年中國大豆產量將低于原先預期的1500 萬噸水平。國內大豆減產,無疑對于大豆期貨價格構成較有力的支撐。 三、基本面供需情況 (一)國際市場 美國農業部7 月份月度報告 據美國農業部(usda)7 月12 日早晨公布的最新月度報告,預計美國2006-07 年度陳大豆結轉庫存為6 億蒲式耳(約1633 萬噸),較上月報告下調1000 萬蒲(約27 萬噸),略高于市場在報告公布前預測平均值——5.94億蒲(市場預測區間為5.75-6.10 億蒲);產量也較上月減少1.2 億蒲。 此外,美農業部本次報告預計美新豆結轉庫存為2.45 億蒲(約667 萬噸,僅滿足美國一個月的大豆需求),該數據較上月報告下降7500 萬蒲,高于市場預測的2.21 億蒲平均值(預測區間為1.76-2.7 億蒲)。 此次報告就07/08 年度的種植面積的預測與6 月底美國農業部公布的種植面積預測相同,6410 萬英畝,單產預期不變,保持較低的單產預測——41.5 蒲//英畝。如圖所示,如果根據趨勢單產,07/08 年度的單產至少在42.5 左右,這說明美國農業部利用單產來調節最終的產量,同時對后期的天氣有一定的保留,更留給市場更大的想象空間。 就usda 全球大豆預測數據而言,與6 月份的數據相比較,美國農業部調高了阿根廷的期初庫存和出口量,分別由原來的2206 萬噸和860 萬噸調高至2293 萬噸和102 萬噸,但是對巴西的各項數據沒有進行調整。 (二)國內市場 1.進口大豆數量開始減少 中國海關總署公布的數據顯示,6 份到港的大豆數量將達到251.75 萬,同比增加31.4%。1-5 月共進口1385.26 萬噸,同比減少1.4%。(參見圖八) 圖八、進口大豆分月統計

【發表評論】

|

||||||||||||||