≤Ľ÷ß≥÷Flash

|

|

|

|

éžīśúp…Ŕ∑ý∂»≤Ę≤Ľė∑”^ Ņ÷ĹońzÉr…ŌĚqéßĀŪņßĒ_http://www.sina.com.cn 2007ńÍ08‘¬08»’ 00:31 ÷–áÝ…Ő”ćĺW

°°°°“Ľ°ĘŐžńz¨Fōõ“Ľ÷‹Ą”ĎB£ļ °°°°1°ĘĪĺ÷‹ÉrłŮ◊ÉĽĮ«ťõr£ļ °°°°(1)áÝÉ»Õ‚Őž»ĽŌūńzŌŗÍPĹĽ“◊ĒĶďĢ(7‘¬30»’-8‘¬3»’)£ļ

°°°°ÜőőĽ£ļ »ň√ŮéŇ ‘™£Įáć »’ąA/ĻęĹÔ √ņ∑÷/«ßŅň 11‘¬—bī¨ √ņ‘™/áć °°°°RSS3 üüńz∆¨ 3ŐĖ STR20 ėňú Ő©áÝŌūńz20ŐĖ °°°°SMR20 ėňú ŮRĀŪőųĀÜŌūńz 20ŐĖ SIR20 ėňú ”°ńŠŌūńz 20ŐĖ °°°°(2)áÝÉ»šNÖ^7‘¬30»’-8‘¬3»’ąůÉr£ļ

°°°°2°ĘĪĺ÷‹¨Fōõ –ąŲ––«ť£ļ °°°°Īĺ÷‹Őžńz¨Fōõ –ąŲ“‘ôMĪP’ū é◊ŖĄ›ěť÷ų£¨ÉrłŮ∆Ĺ∑Ä‘ŕ19300‘™/áć◊ů”“°£ÓA”čŌ¬÷‹»‘”–ņ^ņm…Ō––ĶńŅ…ń‹,Ķę“ÚľĺĻĚ–‘“ÚňōƶńzÉr–ő≥…ČļѶ,ÓA”č“≤ēĢ”––°∑ýĶń’{’Ż. ¨Fōõ∑Ĺ√ś, Ő©áÝ3ŐĖüoüüńz∆¨(USS3)¨FōõÉrłŮĪĺ÷‹—›ņ[…ŌĚq◊ŖĄ›£¨◊∑ŽSTOCOMŌūńz∆ŕōõ◊ŖĄ›£¨∆šňŻ…Ő∆∑ –ąŲ“ŗŐŠĻ©÷ßďő°£ĀÜ÷ř¨FōõŌūńzÉrłŮ…ŌĚq£¨◊∑ŽS÷ų“™∆ŕōõ –ąŲ…ŌĚq◊ŖĄ›°£÷‹É»≥÷ņmĹĶ”Í—”Ŗt÷ų“™…ķģaáÝĶń…ķģa£¨Ć¶Ļ©Ď™ĶńĎnĎ]“ż»ľŃňŃľļ√–Ť«ů«“ŌŻŔMĽÓ‹S°£ °°°°3.šNÖ^ –ąŲ£ļ °°°°Ė|ńŌĀÜ»żīů¨Fōõ –ąŲ»ťńz‘≠ŃŌÉrłŮ°Ę3ŐĖüü∆¨ńzļÕ20ŐĖėňńz¨FōõńzÉr°Ę–¬ľ”∆¬Ōūńz –ąŲ°ĘáÝÉ»«ŗćuáÝŽHŌūńzĹĽ“◊ –ąŲ20ŐĖėňńzŖMŅŕ≥…Īĺ°ĘáÝÉ»ļ£ńŌ‘∆ńŌģaÖ^ńz –°ĘáÝÉ»šNÖ^5ŐĖėňÉr»ę√ś÷ĻĶÝ∆ů∑Ä≤Ę≥÷ņmĽō…ż£¨ńz –’żėč÷ĢÕķľĺŽA∂ő–‘Ķ◊≤Ņ°£ °°°°”°ńŠĹŮńÍŐžńz≥ŲŅŕŃŅĆĘĪ»»•ńÍĶń228.6»fáć‘ŲťL5%÷Ń240»fáć£¨÷ų“™”…”ŕ÷–áÝŐžńz–Ť«ů‘ŲťL°£ĹŮńÍ≥ŲŅŕĶĹ÷–áÝĶń”°ńŠŐžńz’ľ∆šĆ¶Õ‚≥ŲŅŕŃŅĶńĪ»ņżěť40%°£ÓAúy”°ńŠ√ųńÍĶńŌūńz…ķģaŃŅļÕ≥ŲŅŕŃŅĆĘ‘ŲťL÷Ń7%°£ °°°°Īĺ÷‹£¨Őžńz –ąŲńŅ«įłųĶō÷ųŃųąůÉrīů÷¬»ÁŌ¬£ļ»AĪĪ –ąŲ£¨ėň“Ľ19400‘™/áć◊ů”“£Ľ»AĖ| –ąŲ£¨ėň“Ľ19300-19400‘™/áć◊ů”“£Ľ»AńŌ –ąŲ£¨ėň“Ľ19300-19400‘™/áć°£ °°°°4.ŖMŅŕńz¨Fōõ –ąŲ£ļ °°°°ŖMŅŕńz∑Ĺ√ś£ļ °°°°ĹŁ“ĽāÄ‘¬“‘ĀŪŐžńzĻ©Ĺo√śŐé”ŕ÷ū≤ĹĽ÷ŹÕŽA∂ő£¨ĶęĖ|ńŌĀÜ÷ųģaÖ^ŐōĄe «Ő©áÝĶ»Ķō”…”ŕĹĶňģĶ»‘≠“Ú ĻĶ√Ļ©ĹoĽ÷ŹÕ«ťõr≤Ę≤Ľė∑”^£¨ –ąŲňý ‹÷ßďő»‘ēr”–ůw¨F£ĽáÝÉ»ģaÖ^ť_łÓ–őĄ›ĽýĪĺ’ż≥££¨ļ£ńŌČ®Ö^ģaŃŅ›^ÕýńÍ”–ňýĽ÷ŹÕ£¨ĹŁ“ĽāÄ‘¬ĀŪČ®Ö^éžīś√ųÔ@‘Ųľ”£¨“—≥¨Ŗ^10»fáć°£Ī呬թáÝ»żīůĹĽ“◊ –ąŲ‘≠ŃŌńzĻ©ĹoŃŅ”–“Ľ∂®≥Ő∂»‘Ųľ”£¨Ķę‘ŕīňĻ©Ď™Õķľĺēr∆ŕ‘Ųľ”∑ý∂»≤Ę≤Ľ√ųÔ@£¨Ć¶Ď™ÉrłŮĄt‘ŕĹõövŌ¬Ľ¨ļů”–ňýĽō…ż°£áÝÉ»ńz∆ůėIƶáÝÉ»ńzéžīśĶńŌŻĽĮŌŗƶ”–Ōř£¨≤…ŔŹ«ťõrĽýĪĺ’ż≥££¨ĶęÕ‚ńzĻ©Ď™≤Ę≤Ľ≥š∑÷£¨áÝÉ»įŁņ®«ŗćuĶ»ŖMŅŕłŘ¨Fōõ“ņ»ĽÔ@Ķ√Ī»›^ĺoŹą°£ŌŻŔMŖMŅŕĆ”√śĀŪŅī£¨2007ńÍ6‘¬£¨áÝÉ»∆Ż‹á…ķģašN ŘŖ_ĶĹŃň73.61ľį72.69»f›v£¨Ī»…Ō‘¬‘ŲťLŃň3.59%ļÕ1.82%£¨Õ¨Ī»‘ŲťLŃň27.82%ļÕ30%£¨1-6‘¬£¨∆Ż‹áģašN445.67ľį437.38»f›v£¨Õ¨Ī»‘ŲťL22.36%ļÕ23.31%£Ľ÷–áÝ6‘¬›ÜŐ•ģaŃŅěť4728»fól£¨›^»•ńÍÕ¨∆ŕ‘ŲťL16%£¨ĹŮńÍ…ŌįŽńÍ÷–áÝ›ÜŐ•ģaŃŅěť2.4769É|ól£¨Õ¨Ī»‘ŲťL23%°£áÝÉ»ŌŻŔM”–ňýĽ÷ŹÕ£¨∆ůėI‘ŕéžīś›^…Ŕ«ťõrŌ¬ĪŪ¨F≥Ų“Ľ∂®Ķń≤…ŔŹ”ŻÕŻ£¨°ĘńŅ«įĹĽ“◊ňýéžīśņ^ņmúp…Ŕ£¨ĶęѶ∂»≤Ę≤Ľė∑”^°£áÝɻ՞ńzŖMŅŕ‘ŕ5‘¬őģŅsļů6‘¬”–ňý‘ŲťL£¨◊Ó–¬Ĺy”čĒĶďĢÔ@ ĺ2007ńÍ6‘¬Őž»ĽŌūńzŖMŅŕěť120000áć£¨Õ¨Ī»ĽýĪĺ≥÷∆Ĺ£¨1-6‘¬ņŘ”čŖMŅŕŃŅ72»fáć£¨Õ¨Ī»–°‘Ų0.03%°£ °°°°Ő©áÝ3ŐĖüü∆¨RSS3ąů2220√ņ‘™/áć£Ľ”°ńŠ20ŐĖėňńzSIR20ąů2130√ņ‘™/áć£ĽŐ©áÝ20ŐĖSTR20ėňńzCFR÷–áÝ÷ųłŘ8‘¬ī¨∆ŕąůÉr2180-2200√ņ‘™/áć£ĽŮRĀŪ20ŐĖSMR20ėňńzCFR÷–áÝ÷ųłŘ8‘¬ī¨∆ŕąůÉr2190-2210√ņ‘™/áć°£ °°°°ďĢ¬ŁĻ»8‘¬3»’ŌŻŌĘ£¨Ő©áÝUSS3Ōūńz¨FōõÉrłŮ÷‹őŚĒUīůĚq∑ý£¨ ‹≥÷ņmĶńĻ©Ď™ĎnĎ]Õ∆Ą”£¨“ÚŐžö‚ólľĢ≤Ľ∑Ä∂®«“‘≠ŃŌńzÉrłŮ…ŌĚq°£ļŌį¨ŔQ“◊…Ő∑Q£¨TOCOM∆ŕōõ –ąŲĶńĚqĄ›ŐŠ’Ů»ňö‚°£ –ąŲĹĽÕ∂«ŚĶ≠£¨“Úīů∂ŗĒĶŔIľ“ŖxďŮąŲÕ‚”^ÕŻ£¨Ķ»īżÉrłŮ◊Ŗ‹õ°£ļŌį¨÷––ńŌūńz –ąŲ£¨USS3Ōūńząů√ŅĻęĹÔ69.54Ő©„Ź£¨÷‹ňńőÁ«įąů√ŅĻęĹÔ69.00Ő©„Ź°£ °°°°8‘¬3»’Ő©áÝĻŔ∑ĹőÁĪPFOBąůÉr

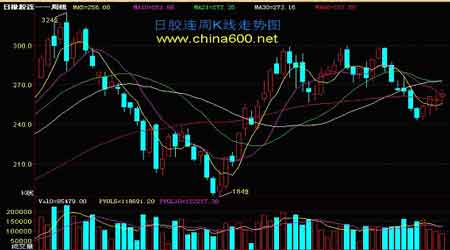

°°°°ŔQ“◊…ŐĪŪ ĺ£¨Ļ©Ď™ĎnĎ]Łc»ľŃňŃľļ√–Ť«ů«“ŌŻŔMĽÓ‹S£¨∂Ý≥÷ņmĹĶ”Í—”Ŗt÷ų“™…ķģaáÝĶń…ķģa£¨“ÚīňÓA”čńzÉrĆĘ◊ŖłŖ°£ °°°°”°ńŠ2008ńÍŐž»ĽŌūńz≥ŲŅŕŃŅŃŌ›^ĹŮńÍ‘ŲťL7%£¨ ‹÷–áÝļÕ√ņáÝ≤ĽĒŗ‘Ųľ”Ķń–Ť«ůÕ∆Ą”°£”°ńŠĹŮńÍŐž»ĽŌūńz≥ŲŅŕŃŅÓAĻņěť240»fáć°£”°ńŠŌūńzÖfēĢ÷ųŌĮSuharto HonggokusomoĪŪ ĺ£¨»Ľ∂Ý‘„ł‚ĶńŐžö‚ŃÓ”°ńŠĹŮńÍŌūńzģaŃŅÉH‘Ųľ”5%£¨2006ńÍērģaŃŅ‘ŲťLŃň13%°£ňŻ∑Q£ļ°įĹŮńÍŐžö‚ģź≥£≥ĪĚŮ£¨“ÚīňŃÓłÓńzÓl¬ Ō¬ĹĶ°£°ĪĶęňŻĪŪ ĺƶ”°ńŠ»‘»Ľń‹ČÚĚM◊„≥ŲŅŕ–Ť«ů≥šĚM–Ň–ń°£ HonggokusomoĪŪ ĺ£¨÷–áÝĶńŌūńz–Ť«ůŃÓ”°ńŠŹń÷– ‹“ś°£ŽS÷Ý2008ńÍäWŖ\ēĢĶńĀŪŇR£¨»ę«Ú◊ÓīůĶńŌūńzŖMŅŕ…Ő-÷–áÝŃŌĆĘ‘Ųľ”ŌūńzŖMŅŕĒĶŃŅ°£›ÜŐ•…ķģa’ľ÷–áÝŌūńzŌŻŔMŃŅĶń60%£¨Ŗ^»•é◊ńÍ÷–áÝ◊”őÁĺÄ›ÜŐ•ģaŃŅ‘ŲťL≥¨Ŗ^20%°£ HonggokusomoÓA∆ŕ2007ńÍ≥ŲŅŕ÷Ń÷–áÝĶńŐž»ĽŌūńzĒĶŃŅĆĘ›^»•ńÍ‘Ųľ”40%÷Ń470,000áć°£»•ńÍ”°ńŠŌÚ÷–áÝ≥ŲŅŕŃň337,220áćŌūńz£¨›^2005ńÍ‘Ųľ”35%°£ÓA∆ŕ”°ńŠ◊ÓīůĶńŌūńz≥ŲŅŕ –ąŲ-√ņáÝ“ŗĆĘ‘Ųľ”ŌūńzŖMŅŕ°£HonggokusomoĪŪ ĺ£ļ°į»•ńÍĻŐŐōģź(Goodyear)›ÜŐ•ĻęňĺĶńŃTĻ§ ¬ľĢŃÓ”°ńŠ≥ŲŅŕ÷Ń√ņáÝĶńŌūńzĒĶŃŅŌ¬Ľ¨£¨ĶęÓA”čĹŮńÍ≥ŲŅŕŃŅĆĘ‘Ųľ”£¨“Ú√ņáÝĹõĚķŹäĄŇ≥…ťL°£°ĪHonggokusomo∑QĹŮńÍƶ√ņáÝĶńŌūńz≥ŲŅŕŃŅÓA”č≥¨Ŗ^669,000áć°£»•ńÍ”°ńŠ≥ŲŅŕ÷Ń√ņáÝĶńŌūńzĒĶŃŅ≤Ľ≥¨Ŗ^600,000áć£¨ ‹√ņáÝ÷ų“™›ÜŐ•ĻęňĺĻŐŐōģź(Goodyear)ĶńŃTĻ§”įŪĎ°£ HonggokusomoĪŪ ĺ£¨”°ńŠĆĘÕ∂»Ž2»fÉ|ĪRĪ»Ć¶250,000ĻęŪēĶń–°řrĎŰŇfŌūńzą@ŖM––‘Ŕ÷≤Ļ§◊ų£¨≤ĘĶĹ2010ńÍĆĘ–°řrĎŰŌūńzą@ĒUŹą50,000ĻęŪē°£ÓA∆ŕĶĹ2020ńÍ£¨”°ńŠŐž»ĽŌūńzģaŃŅĆĘ‘Ųľ”“ĽĪ∂÷Ń412»fáć£¨Ć√ērĆĘ»°īķŐ©áÝ≥…ěť»ę«ÚĶŕ“ĽīůŐž»ĽŌūńz…ķģaáÝ°£Ő©áÝ2020ńÍŐž»ĽŌūńzģaŃŅŃŌěť368»fáć°£ HonggokusomoĪŪ ĺ£ļ°įŌūńzėš∑N÷≤Ķ√ĶĹŃň”°ńŠřr√ŮĶńėO∂»üŠ«ťļÕ÷ß≥÷£¨ŐōĄe «◊‘Ŗ^»•é◊ńÍŌūńzÉrłŮ“Ľ÷Ī≥ ¨F…ŌĚqŕÖĄ›“‘ĀŪ°£°Ī °°°°5°ĘšNÖ^ –ąŲáÝģaŐž»ĽŌūńzŇcļŌ≥…ŌūńzÉrłŮƶĪ»◊ŖĄ›ąD °°°° °°°°Ĺō÷Ń÷‹ń©áÝÉ»÷ų“™ĶōÖ^Őžńz –ąŲ––«ť»ÁŌ¬£ļ °°°°»AĪĪ –ąŲ£ļĪĺ÷‹Őžńz –ąŲ÷ų“™“‘ĪP’Żěť÷ų°£ńŅ«į≤Ņ∑÷ńz…Őƶ‘∆ńŌá݆Iėň“ĽąůÉr‘ŕ19400‘™/áć◊ů”“£ĽŐ©áÝ3ŐĖüü∆¨ōõ‘īĺoŹą£¨≤Ľéß∆ĪąůÉrĺS≥÷‘ŕ19500‘™/áć◊ů”“£¨‘ĹńŌ3L –ąŲąůÉr‘ŕ17300‘™/áć◊ů”“üo∆Ī£¨ –ąŲ≥…ĹĽ”–ňýļ√řD°£ ńŅ«į –ąŲŖMŅŕńzōõ‘īĺo«ő£¨Ļ©≤ĽĎ™«ů°£ °°°°…ĹĖ| –ąŲ£ļńŅ«įńz…Őƶá݆Iėň“ĽąůÉr‘ŕ19300-19400‘™/áć◊ů”“£ĽŐ©áÝ3#üü∆¨ąůÉr21500‘™/áć◊ů”“éß∆Ī£Ľ‘ĹńŌ3LąůÉr‘ŕ19500‘™/áć(üo∆Ī)◊ů”“£ĽŖMŅŕńzōõ‘īŌ°…Ŕ°£ –ąŲ≥…ĹĽ«ťõr“Ľ«–’ż≥£°£ °°°°…Ōļ£ –ąŲ£ļńŅ«į¨Fōõ∑Ĺ√śŔQ“◊…Őƶá݆Iėň“ĽąůÉr‘ŕ19400‘™/áć÷ģťg£¨‘ĹńŌ3L÷ųŃų –ąŲąůÉr‘ŕ19500‘™/áć(éß∆Ī)£¨Ő©áÝ3ŐĖ÷ųŃų –ąŲąůÉr‘ŕ21700‘™/áć(éß∆Ī)°£ –ąŲ–Ť«ů”–ňýļ√řD°£ °°°°Ĺ≠’„ –ąŲ£ļńŅ«į¨Fōõ∑Ĺ√śėň“Ľ ŘÉr‘ŕ19200‘™/áć◊ů”“£¨‘ĹńŌ3L≤Ņ∑÷ąůÉr18400‘™/áć(éß∆Ī)£¨ –ąŲ◊Ŗōõ…–Ņ…°£ °°°°»AńŌĶōÖ^£ļŹV÷›Őžńz –ąŲÉrłŮ––«ť£¨ģĒĶōėň“Ľ÷ųŃų –ąŲąůÉr‘ŕ19300-19400‘™/áć◊ů”“£¨‘ĹńŌ3L÷ųŃų –ąŲąůÉr‘ŕ17100‘™/áć≤Ľéß∆Ī£Ľ∑ū…ĹĶōÖ^ļ£ńŌėň“Ľ –ąŲąůÉr‘ŕ18700‘™/áć◊ů”“£¨‘ĹńŌ3LąůÉr‘ŕ16400‘™/áć◊ů”“≤Ľéß∆Ī£¨éß∆ĪÉrłŮ‘ŕ17800‘™/áć◊ů”“£Ľ‘∆ńŌŐžńzėň“ĽąůÉr19300-19400‘™/áć◊ů”“°£ –ąŲōõ‘īĻ©Ď™∑Ä∂®£¨≥…ĹĽ…–Ņ…°£ °°°°6°Ę÷–Ōū –ąŲížÜőľį≥…ĹĽ––«ť£ļ °°°°÷–Ōū –ąŲížÜőľį≥…ĹĽ––«ť

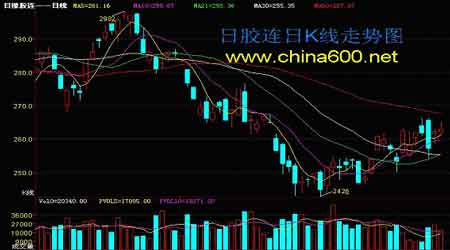

°°°°∂Ģ°ĘĖ|ĺ©∆ŕōõĹĽ“◊ňýŐžńz“Ľ÷‹Ą”ĎB£ļ °°°°1°ĘĖ|ĺ©ĹĽ“◊ňý“Ľ÷‹––«ťĽōÓô£ļ

°°°°÷‹“Ľ»’ńz12‘¬÷ųѶļŌľsť_ĪP”ŕ260.3Łc,›^…Ō“ĽĹĽ“◊»’ŐÝŅ’łŖť_1.8Łc,ť_ĪPļů∆ŕÉr‘Ŕīő‘áąDõ_ďŰ260“ĽĺÄ◊ŤŃ¶,∆ŕÉr≥÷ņm◊ŖłŖ£¨›p“◊ÕĽ∆∆260“ĽĺÄ◊ŤŃ¶£¨ĹŮ»’∆ŕÉr ’ĪP”ŕ261.9Łc£¨»’É»◊ÓłŖÉr262.0Łc£¨◊ÓĶÕÉr257.6Łc£¨»ę»’∆ŕÉr…ŌĚq3.4Łc£¨≥…ĹĽ7799 ÷›^…Ō“ĽĹĽ“◊»’‘Ŕúp2500”ŗ ÷°£ °°°°÷‹∂Ģ»’ńz0712÷ųѶļŌľsť_ĪP”ŕ264Łc,›^…Ō“ĽĹĽ“◊»’ŐÝŅ’łŖť_Ńň2.1Łc,∆ŕÉrņ^ņmĪ£≥÷ĚqĄ›,Ķę265“ĽĺÄīś‘ŕļ‹īůĶń◊ŤŃ¶£¨∆ŕÉrőīń‹–ő≥…”––ßÕĽ∆∆ť_ ľ’ū é◊ŖĶÕ÷Ī÷Ń ’ĪP£¨ĹŮ»’»’ńz0712ļŌľs ’ĪP”ŕ261.7Łc£¨»’É»◊ÓłŖÉr266.2Łc£¨◊ÓĶÕÉr260.9Łc£¨»ę»’∆ŕÉrŌ¬ĶÝ0.2Łc£¨≥…ĹĽ8609 ÷›^…Ō“ĽĹĽ“◊»’…‘”–‘Ųľ”£¨ĶęńŅ«į»’ńz0801≥…ĹĽ“—≥¨‘Ĺ0712£¨ĹŁ∆ŕ÷ųѶļŌľsľīĆĘďQ∆ŕ°£ °°°°÷‹»ż»’ńz÷ųѶļŌľs’ż ĹďQ∆ŕ,÷ųѶļŌľs’ż ĹďQěť0801,ĹŮ»’∆ŕÉrť_ĪP”ŕ265.6Łc,›^…Ō“ĽĹĽ“◊»’ŐÝŅ’łŖť_1.8Łc,∆ŕÉrņ^ņmõ_ďŰ265“ĽĺÄ◊ŤŃ¶,Ķę∆ŕÉrõ_łŖ»Ī∑¶÷ß≥÷ť_ ľ’ū éīů∑ý◊ŖĶÕ,‘ŕŇR ’ĪP«į ģ∑÷Á䣨Ņ’∑Ĺ◊•◊°ērôCĆĘ∆ŕÉrīů∑ýČļĶÕ£¨∆ŕÉrīů∑ýŐÝňģŽU–©ĶÝ÷ŃÕ£įŚ£¨ŽSļů∂ŗ∑ĹįlѶ∆ŕÉr–°∑ýĽō’{ ’ĪP£¨ ’ĪPÉrěť257.0Łc£¨»’É»◊ÓłŖÉr266.2Łc£¨◊ÓĶÕÉr254.1Łc£¨»ę»’∆ŕÉrŌ¬ĶÝ6.9Łc£¨≥…ĹĽ23011 ÷›^…Ō“ĽĹĽ“◊»’…‘”–úp…Ŕ°£ °°°°÷‹ňń»’ńz0801÷ųѶļŌľsť_ĪP”ŕ261.5Łc,›^…Ō“ĽĹĽ“◊»’ŐÝŅ’łŖť_4.5Łc, ‹√ņÖR»’‘™∑īŹó”įŪĎ,»’ńzīů∑ýłŖť_,∑īŹó–Ť«ůŹäŃ“,ĹŮ»’∆ŕÉr ’ĪP”ŕ262.2Łc£¨»’É»◊ÓłŖÉr262.9Łc£¨◊ÓĶÕÉr258.5Łc£¨»ę»’∆ŕÉr…ŌĚq5.2Łc£¨≥…ĹĽ25720 ÷›^…Ō“ĽĹĽ“◊»’‘Ųľ”2700”ŗ ÷°£ °°°°÷‹őŚ»’ńz0801÷ųѶļŌľsť_ĪP”ŕ262.0Łc,›^…Ō“ĽĹĽ“◊»’ĶÕť_0.2Łc,√ņÖR»’‘™◊Ú»’īů∑ý∑īŹó,ƶ»’ńzņ^ņm∑īŹó–ő≥…“Ľ∂®÷ßďő,ť_ĪPļů∆ŕÉrņ^ņm’ū é◊ŖłŖ,ģĒĚq÷Ń265“ĽĺÄ◊ŤŃ¶őĽłĹĹŁēr”Ų◊Ť,ĹŮ»’∆ŕÉr ’ĪP”ŕ263.0Łc£¨»’É»◊ÓłŖÉr265.1Łc£¨◊ÓĶÕÉr260.7Łc£¨»ę»’∆ŕÉr…ŌĚq0.8Łc£¨≥…ĹĽ20340 ÷›^…Ō“ĽĹĽ“◊»’īů∑ýúp…Ŕ5400”ŗ ÷°£ °°°°Īĺ÷‹∆ŕÉrņ^ņmŐé”ŕ»űĄ›∑īŹóŽA∂ő£¨÷‹≥ű∆ŕÉrť_ĪP”ŕ260.3Łc£¨÷‹ń© ’ĪP”ŕ263.0Łc£¨÷‹É»◊ÓłŖÉr266.2Łc£¨◊ÓĶÕÉr254.1Łc£¨»ę÷‹∆ŕÉr…ŌĚq4.5Łc£¨Īĺ÷‹Ļ≤≥…ĹĽ85479 ÷£¨›^…Ō÷‹úp…ŔĹŁ12000 ÷£¨÷ųѶļŌľs‘ŕĪĺ÷‹ÕÍ≥…’ż ĹďQ∆ŕěť0801ļŌľs°£ °°°°2°ĘĖ|ĺ©∆ŕōõĹĽ“◊ňýľľ–g∑÷őŲ£ļ °°°° °°°° °°°°Źń»’ĺÄ◊ŖĄ›Ņī£¨Īĺ÷‹∆ŕÉr“ņ»ĽŐé”ŕ»űĄ›∑īŹóŽA∂ő£¨≥ż÷‹»ż ‹√ņÖR»’‘™”įŪĎīů∑ýŐÝňģ»’ńzīů∑ý ’ĶÕÕ‚£¨∆ŕÉrĺý”–≤ĽÕ¨≥Ő∂»∑īŹó£ĽŹń÷‹ĺÄ◊ŖĄ›Ņī£¨Īĺ÷‹∆ŕÉr ’éß”–…ŌŌ¬“żĺÄĶń–°ÍĖĺÄ£¨»Á”–ņŻ∂ŗ“ÚňōŇšļŌ…Ō∑Ĺ“ņ»Ľīś‘ŕļ‹īůĶń∑īŹóŅ’ťg°£Īĺ÷‹√ņ‘≠”Õīů∑ýĽō¬š£¨Ķę“ņ»ĽŐé”ŕŹäĄ›÷–£¨√ņÖR»’‘™“ņ»ĽŐé”ŕĶÝĄ›÷–Ķęň∆ļű“‘įl≥Ų÷ĻĶÝ–ŇŐĖ°£ľľ–g…Ō£¨ņ^ņmÍP◊Ę260-265“ĽĺÄ£¨»Á∆∆őĽēĢ≥Ų¨F“Ľ≤®–¬Ķń––«ť°£

°ĺįlĪŪ‘u’ď°Ņ

≤Ľ÷ß≥÷Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||