不支持Flash

|

|

|

|

2007年上半年白糖期貨市場行情報告(5)http://www.sina.com.cn 2007年07月27日 09:36 良茂期貨

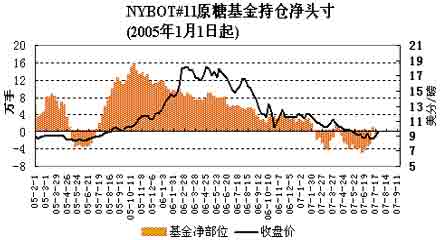

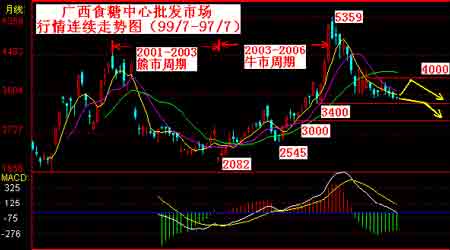

2、CFTC基金持倉機構調整,大量翻多為空 基金的在2007年的翻云覆雨是導致國際原糖期價大幅回落的重要因素。 2006年,NYBOT市場投資基金始終維持在凈多頭寸,2007年1月,原糖價格出現振蕩小幅下跌格局,基金持倉仍舊維持在相對少量凈多頭寸格局,至1月末,基金凈多頭寸月增6703手至25958手。2月,原糖價格呈現區間振蕩,基金在最近一年多的時間里首次出現凈空持倉頭寸,2月末變成凈空單為12736手,累計增加凈空單38694手。這是在2005年下半年以來,基金首次出現凈空頭寸。隨后的3、4月,原糖價格震蕩下跌,基金繼續增加凈空頭寸,到4月末增加凈空單至40736手。5月,原糖價格振蕩大幅波動,基金開始減少凈空頭寸。6月原糖價格先跌后漲大幅振蕩,基金持倉多空頻繁轉換,先在月中由凈空變為凈多,到月末再變為凈空,至月末凈持倉為8708手凈空單。 后市,基金的操作策略對于國際糖價的走向仍有著舉足輕重的影響。從目前基金持倉情況看,由于糖價超過一年時間的持續下跌,價格回到一年前的起漲位置,并且在巴西、印度等主要出口國的生產成本價附近,基金做空開始謹慎,但受制于全球糖市的增產利空氛圍,基金做多也持謹慎態度,目前基金多空基本平衡。我們從基金持倉與期價走勢的長期關系中發現,基金凈持倉變化越快對期價走勢影響越大,因此如果后市要想走出一波比較強勢的反彈行情來,基金凈多持倉必然快速增加或者持續持有凈多持倉,我們后期應該加以關注。但需要強調的是,我們雖然不能忽略基金在行情發動中的作用,但基金絕不會進行與基本面完全背離的操作,基金僅僅是抓住實際把基本面因素的可能變化進行擴大化的順勢而為,它并非決定價格的根本因素。 3、國內現貨價穩量淡,隨需隨銷 本榨季國內食糖營銷模式和采購方式的改變是導致糖價逐步回落的一大因素。 首先,食糖終端消費企業越來越多的采用了到產區直接采購的模式。由于受到去年高糖價的沖擊,今年很多終端企業為規避風險,繞過中間商,直接向廣西制糖集團采購,且采購量比往榨季大幅增加,很大程度上扼制了中間環節的銷量。另外從時間上看,較大規模的食品飲料企業大多在春末夏初就已經準備好了大部分的原料并開始生產,雖然受到倉儲容量、占用資金等多方面的限制,大多數企業并不可能全部采購完全年所需的食糖生產用量,但今年春季進入傳統消費淡季時采購上淡季不淡的情況已經說明了本榨季終端企業采購時間提前已成為一種趨勢,這樣留給后期的采購空間已經被進一步的壓縮,這就說明本榨季的糖市淡旺季的分別已經不再明顯。從中國糖協對相關企業的抽樣調查分析,在年消費食糖3-5萬噸以上的大型食糖終端消費企業中,在本制糖期約有60%的食糖是通過到產區直接采購的,而上兩個榨季分別只有10%和15%。 其次,大型制糖企業越來越多的采用了直銷模式。本榨季由于對食糖增產的預期以及因 產銷之間的價格倒掛所帶來的經營難度增加,商業環節本榨季也不得不壓縮經營規模,在規避價格波動風險的同時,多數商業單位采取隨進隨銷、零庫存的方式經營。另外,由于今年糖價基本處于由高位向低位逐步回落的過程,因此商業流通企業普遍反映今年的現貨難做,但為了保住市場份額,保留住客戶又不得不做,雖然從銷量和現貨貿易來看,各企業今年的銷量與去年基本持平甚至略增,但盈利狀況卻處于微利或略虧狀態。目前銷區商業庫存薄弱,部分商家甚至是零庫存,商家經營積極性不高。因此本榨季商業環節蓄水池作用明顯弱化,預計榨季后期銷區采購擇機而動,不冒險螞蟻搬家似的隨需小批量采購仍將是主流采銷方式。 4、政策因素 本榨季收儲政策為糖價的底部提供了參考,起到了穩定市場價格的作用。 今年3月6日在天津中糖協召開的食糖產銷座談會上,國家發改委經濟貿易司有關領導通報了國家對食糖市場的宏觀調控意見:由于本榨季食糖產銷形勢比較嚴峻,為了保持國內食糖市場基本平衡,避免價格過度下跌而提出了六方面的措施:一是收儲,古巴進口原糖全部入庫;二是國產糖也部分收儲,國家收儲價3500元/噸,廣西地方收儲價3600元/噸;三是進口從嚴;四是糖精繼續限產限銷;五是主產區要負起責任,要保證農民糖料款的及時兌付;六是加強全國食糖的管理。 從政策意圖上看,收儲屬于最低收購價,其起到的作用是試圖封殺下跌空間,穩定市場價格,而并非助漲。從上半年糖價的走勢來看,在3600元/噸價格以上,全國已經銷售了800多萬噸,政策的保護確有效果,只是現貨成交低迷難改。目前廣西的地方儲備糖3600元/噸的價格防線,在支撐了5個月后,宣告失守,糖價正向著下一道防線——國儲糖收儲價3500元/噸運行,測試和考驗國儲糖的收儲防線,政策護底支撐能否長久維持,還不得而知。另外,面對高企的資源壓力,以及隨著近期天氣的炎熱和產區降雨天氣的頻繁出現,產區潮包糖的逐步增多,收儲的可能性也在逐漸降低,收儲能容納多少也是個未知數。 目前由于國儲收糖遲遲不見動靜,糖價只能一步步滑落,而產銷區也已經不把希望寄托在國家收儲上,多數糖廠已經將價格調至3500一線,部分糖廠甚至調低至3400多。未來收儲將是期現糖價中期發展的基石,而消費仍是重要指南針,否則破位收儲價幾率居多,市場會進一步趨于弱化,但如果國儲收糖能達到30萬噸以上,就可能解決今年后期的糖市供求矛盾,糖價將可能止跌企穩甚至反彈。 5、替代品 今年替代品對食糖市場份額的搶占不明顯,但預計后期會得到體現。 去年,在糖價高企的情況下,替代品對食糖市場份額的占領明顯增加,而今年情況從截止5月末的糖精產銷數據來看,全國定點企業累計生產糖精7612.11噸,同比減少9.99%,其中出口6341.39噸,同比減少15%;內銷1065.26噸,同比增加19.3%。從以上數字分析,隨著今年糖價的回落,替代品糖精產量同比減少,但損失的只是出口部分的份額,國內銷量卻同比增加,因此雖然由于原材料成本的增加使替代品性價比的優勢不再明顯,但本榨季對食糖市場份額的搶占情況依然存在甚至高于去年。另外,從另一替代品玉米糖情況來看,目前由于糧食安全問題國家叫停了乙醇汽油的發展,加上其它各種因素導致了玉米價格正開始大幅度地下滑,原來預計將要奪回的部分食糖市場份額,恐怕國內食糖后市又要再次面臨玉米糖的激烈競爭。 6、主力資金對價格的影響 有現貨背景的空頭套保盤持倉集中是造成白糖此輪單邊下跌的另外一個主要原因。 我們通過鄭州白糖期貨品種持倉變化來看,在糖價持續下滑過程中,空頭持倉較為集中,主力席位現貨背景充分,其持倉總量已經達到其在白糖品種上較高水平,而多頭席位較為分散。市場資金博弈的雙方是以套期保值商為主的空頭與投機性“抄底”或“搶反彈”的散戶多頭,而在外盤疲軟以及國內現貨價格走低的情況下,主力空頭容易占得上風。 后市隨著下一榨季產量的繼續增加,必將引發不斷的套保盤的介入,現貨商的拋盤將成為影響價格持續走高的主要壓力來源,批發市場和期貨市場很可能在遠月合約的拖累下難以走高。但如果糖價在低位獲支撐持穩,空頭主動平倉獲利了結,那么糖價有可能在平倉盤的帶動下出現一波短期反彈。 三、2007年下半年白糖期貨品種走勢預測 綜合以上分析我們認為,影響2007年下半年白糖期貨市場價格的因素大致可以從三方面來把握: ①供需基本面。預計今年下半年及明年國際食糖市場依然是供大于求局面,增產基本已成現實,雖然全球食糖消費量也逐年穩步增長,但今后一兩個制糖年內,基本面整體弱勢格局已無太大懸念,即使后市糖價在天氣、季節性等因素炒作下出現反彈,高的價格水平也可能只是短暫而不是持續穩定的,供應壓力將限制糖價的上漲空間。所以后期國內外食糖價格整體將維持低位運行,除非原來供求過剩的預期被現實全盤否定,行情才有可能推倒重來。 ②生產成本方面。我們從NYBOT11#連續圖中看到,國際原糖歷史上最低價格為4美分/磅,時間為1999年4月,隨后在2002年6月和2004年2月分別到過4.87美分/磅和5.27 美分/磅的低位,近年來隨著勞動力成本、原料成本、運輸成本等各項費用的上升,糖廠的生產成本已非昨日可比,從前期原糖跌至8.37美分/磅低點,并跌破巴西、印度等主要產糖國生產成本,造成糖廠工人的消極抵制情緒可以看到,糖價短期內可能在投機打壓情況下出現跌破成本價的極端價格,但時間不會維持太久,最終會重返價值回歸之路,而糖價長期運行于生產成本之下的可能性更是幾乎沒有。估計今年巴西陳舊的糖廠生產成本為超過7美分/磅,國內主要大型廠商的生產成本不超過3300元/噸。 ③國內政策面。后市糖價走勢還要繼續看各級政府的態度問題,盡管收儲對于糖價的大趨勢不會產生影響,但會改變價格運行的短期規律,如果后期價格能夠在業界普遍看跌的情況下在3500一帶盤整鞏固,同時不斷消化庫存壓力,等到下一榨季前、夏季用糖高峰期時銷量略有起色,糖價有望短期沖高反彈,隨后在業界預期逐步轉向樂觀之后做出頭部形態,進入一個新的下跌周期。制糖企業目前只有兩種選擇,一是在3500元/噸以下時,向國儲交儲合格的白糖,減輕后期庫存壓力,改變供求矛盾,使糖價企穩回升。二是背靠收儲的支撐,加大銷售力度,順價銷售,增大銷售量,力爭在7-9月保持月銷糖量達90萬噸以上,逐步改變后期的市場供求矛盾,使市場由供大于求過渡到階段性的供求平衡,這樣糖價才能止跌企穩。 ④技術面。周期規律看,由于國內糖市在產量方面形成的規律是“三年增產,三年減產”,因此糖價基本上也形成了三年一個牛/熊市周期的規律,因此結束了2003-2006年的大牛市后,2006年的大幅下跌應該只是本輪熊市周期的第一年,后市可能還有漫長的調整期。技術指標看,廣西現貨價走勢月K線圖中,各均線向下反散呈空頭排列,5日均線處有較大阻力;MACD指標高位形成死叉,且逐步接近0線,柱狀線由紅變綠,牛市向熊市轉變格局基本形成。目前國內廣西現貨糖價在3500一線弱市徘徊,下方3400一線為前期支撐位和06/07榨季最低價,上方3600為國家動態收儲價,這兩個價格成為后市震蕩區間的第一支撐位和第一阻力位,若向下突破,則逐次測試3300-3000的百點整數位;若向上突破,則測試4000一線的前期兩次反彈阻力位和成交密集區。 綜上所述,盡管下方有政府以及各生產集團的價格支撐,但上方的產量過剩壓力也猶如千鈞壓頂,所以在進入下一個榨季以前,糖價最大可能是處于相對低價區域震蕩,呈現一個適中的區間整理形態,整體易跌難漲。國內白糖期價可能在3300-3600元/噸之間運行,考慮到主要糖廠的生產成本問題,我們認為本榨季國內期糖價格低于3300元/噸的可能性不會太大,在未來3個月內,制糖企業銷糖量的大小決定了后期糖市的價格運行方向。操作上順勢而為,控制好力度,把握準節奏,時刻明確整體趨勢來做好階段性行情成是投資者的良好選擇。后市如何讓我們拭目以待。 良茂期貨 陳雅萍

【發表評論】

|

||||||||||||||