≤ª÷ß≥÷Flash

|

|

|

|

Œ“á¯√Þª® –àˆπ©ë™∆´æo »±ø⁄¥þ…˙√ÞÉr¿^¿m…œìP(2)http://www.sina.com.cn 2007ƒÍ07‘¬26»’ 00:41 √¿Ýñ—≈∆⁄ÿõ

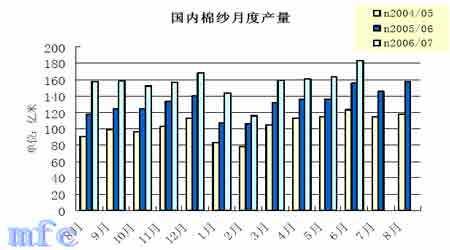

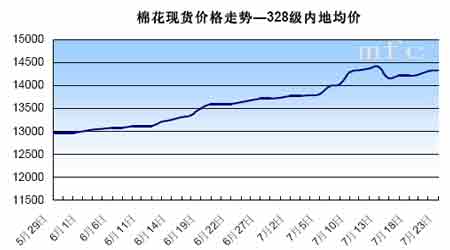

°°°°µ´èƒ7 ‘¬∑𵃌“á¯þMø⁄√¿√Þ÷Зbþ\¡øø¥£¨ÎS÷¯√¿√ÞøÏÀŸ…œìP£¨þMø⁄Ér∏Ò“≤ÀÆùq¥¨∏þ£¨ºèøó∆ÛòI∏¸ÉAœÚ”⁄ŸèŸIá¯√Þ£¨þxìÒþ@ÇÄïr∫Ú”√≈‰Ó~≤¢≤ªÑùÀ„£ªÕ¨ïr“≤ø¥µΩ£¨√¿á¯°¢”°∂»√Þ∫ûºsµΩ∏€µƒïrÈgΩ^¥Û≤ø∑÷ «∂®‘⁄Ω҃͵ƒ11°¢12 ‘¬∑𣨓ڥÀœýå¶7°¢8°¢9 ‘¬µƒ√Þª®ƒÍ∂»Œ≤∆⁄£¨þMø⁄√Þ—a≥‰ –àˆæèΩ‚π©ë™â∫¡¶ «∑«≥£”–œÞµƒ°£≥˝»•þ@¥˝þMø⁄µƒîµ¡ø£¨øÇπ≤åçÎHø…π©ë™µƒîµ¡øÉHÉHûÈ110 »fáç◊Û”“£¨ °°°° °°°° °°°°∂¯þ@ò”“ªÅÌ£¨∞¥»•ƒÍ5-8 ‘¬∑ðºèºÜ”√√Þ∆Ωæ˘√ø‘¬70.85 »fáçπ¿À„£¨ £œ¬µƒ7°¢8 ‘¬∑ð√ø‘¬÷¡…Ÿ–Ë√Þª®70 »fá磨≤≈ª˘±æƒÐ≈c»•ƒÍºèºÜÆa¡ø∆Ω∫‚£¨»ª∂¯Ô@»ªΩ͓҃‘Å̵ƒ√ÞºÜÆa¡øæ˘ «ÑìΩ¸é◊ƒÍ–¬∏þ£¨±£≥÷œýå¶∆Ω∫‚µƒ”√¡ø“—À„ «±»ð^±£ ÿ£¨ƒ«√¥£¨þ@ÇÄÆa–Ë»±ø⁄æÕø…ƒÐþ_µΩ30 »fáç÷Æ∂ý£¨þ@“≤’f√˜¡À“ªÇÄÜñÓ}£¨á¯º“ɶlj√ÞΩ¸∆⁄µƒíÅɶ’˝ «≥ˆ”⁄嶻±ø⁄◊ˆ≥ˆµƒ’{øÿ ÷∂Œ÷Æ“ª£¨∫Û√ÊþÄ“™ºö’Ñɶlj√ÞíÅ €å¶√Þª®Ér∏Òµƒ”∞Ì루‘⁄þ@¿Ô£¨πP’þΩoÕ∂ŸY’þ÷∏≥ˆÍP◊¢µƒæÕ «√Þª®ƒø«∞π©–Ë«Èõr¥Ê‘⁄ð^¥Û«“√˜Ô@µƒ»±ø⁄£¨∏˘ì˛“‘…œ¥÷¬‘µƒ”ãÀ„ÅÌø¥£¨á¯º“√øƒÍ∂ºþÄ–Ë“ª∂®ë¬‘ɶlj£¨º¥ 𖬪®…œ –∫Û£¨œÎ±ÿ᯺““≤ï˛“ïπ©–Ëæoèà≈c∑Òµƒ«Èõr£¨“ª∂®≥Ã∂»…œ∑≈æè ’É¶≤Ω∑•°£ °°°°á¯É»íÅɶå¶∫Û –µƒ”∞Ìë °°°°Ç˜—‘∂ýïrµƒá¯º“”–ÍP≤øÈTå¢íÅ €É¶Ç‰√Þ“‘“÷÷πÆî«∞√ÞÉrµƒœ˚œ¢ΩK”⁄µ√µΩ¥_’J°£”⁄±æ‘¬16 ÃñÈ_ º‘⁄»´á¯√Þª®Ωª“◊ –àˆπ´È_∏ÇŸu30 »fáç᯺“ɶlj√Þ£¨π´∏Ê∑Q£¨°∞ûȱ£◊C –àˆπ©ë™£¨±£≥÷Ér∏Ò∆Ω∑Äþ\––£¨á¯Ñ’‘∫”–ÍP≤øÈT—–æøõQ∂®£¨“‘π´È_∏ÇŸu∑Ω ΩÕ®þ^»´á¯√Þª®Ωª“◊ –àˆðÜìQ≤ø∑÷᯺“ɶlj√ÞÕ∂∑≈ –àˆ°±°£¥À¥ŒðÜ≥ˆµƒá¯º“ɶlj√Þ∞¸¿®÷–»A√Þª®ºØàF”–œÞπ´Àæ¨F¥Êµƒ1995-1997 ƒÍ∂»É¶Ç‰√Þ18 »fá磨÷–á¯É¶Ç‰√ÞπпÌøÇπ´Àæ2001 ƒÍ∂»°¢2003 ƒÍ∂»É¶Ç‰√Þ12 »fáç°£¥À¥ŒíÅ €µƒÉ¶Ç‰√Þøï∫∂®ûÈ30 »fá磨»Áπ˚ –àˆÉr∏Ò…œùqþ^∏þ£¨‘Ÿ∏˘ì˛ –àˆ«Èõr‘ˆº”ðÜ≥ˆîµ¡ø°£÷–»A√Þª®ºØàF”–œÞπ´Àæ¨F¥ÊµƒÉ¶Ç‰√Þ”…”⁄¥Ê∑≈ïrÈgð^ÈL£¨∏ÇŸuµ◊ÉrûÈ11000 ‘™/á磨∂¯÷–á¯É¶Ç‰√ÞπпÌøÇπ´Àæɶlj√Þ∏ÇŸuµ◊ÉrûÈ13000 ‘™/áç°£ °°°°Ω¸é◊»’ɶlj√Þ∏ÇŸu«Èõr£∫ °°°°7 ‘¬16 »’£¨É¶Ç‰√Þ∏ÇŸu”⁄18£∫52 ΩY ¯£¨π≤≥…Ωª14287.946 á磨∆‰÷–2003 ƒÍ∂»π≤3968.139á磨1997 ƒÍ∂»÷Æ«∞π≤10319.807 á磨≥…Ωª∆Ωæ˘ÉrûÈ13915 ‘™/á磨∆Ωæ˘µ»ºâûÈ4.24 ºâ°£ °°°°7 ‘¬17 »’£¨É¶Ç‰√Þ∏ÇŸu”⁄19£∫10 ΩY ¯£¨π≤≥…Ωª14993.576 á磨∆‰÷–2003 ƒÍ∂»π≤4067.64á磨1997 ƒÍ∂»÷Æ«∞π≤9039.407 á磨þMø⁄√Þπ≤1886.529 á磨≥…Ωªº”ôý∆Ωæ˘ÉrûÈ13923 ‘™/áç(ð^16 »’…œùq8 ‘™/áç)£¨∆Ωæ˘µ»ºâûÈ3.98 ºâ(ð^16 »’÷∏þ0.26 ºâ)°£ °°°°7 ‘¬18 »’£¨É¶Ç‰√Þ∏ÇŸu”⁄20£∫10 ΩY ¯£¨π≤≥…Ωª15455.708 á磨∆‰÷–2003 ƒÍ∂»π≤8817.935á磨1997 ƒÍ∂»÷Æ«∞π≤2569.811 á磨þMø⁄√Þπ≤4067.962 á磨≥…Ωªº”ôý∆Ωæ˘ÉrûÈ13891 ‘™/áç(ð^17 »’œ¬µ¯32 ‘™/áç)£¨∆Ωæ˘µ»ºâûÈ3.25 ºâ(ð^17 »’÷∏þ0.73 ºâ)°£ °°°°7 ‘¬19 »’£¨É¶Ç‰√Þ∏ÇŸu”⁄19£∫42 ΩY ¯£¨π≤≥…Ωª14248.935 á磨∆‰÷–2003 ƒÍ∂»π≤9034.214á磨1997 ƒÍ∂»÷Æ«∞π≤2292.314 á磨þMø⁄√Þπ≤2922.407 á磨≥…Ωªº”ôý∆Ωæ˘ÉrûÈ13808 ‘™/áç(ð^18 »’œ¬µ¯83 ‘™/áç)£¨∆Ωæ˘µ»ºâûÈ3.41 ºâ(ð^18 »’ΩµµÕ0.16 ºâ)°£ °°°°7 ‘¬20 »’£¨É¶Ç‰√Þ∏ÇŸu”⁄17£∫15 ΩY ¯£¨π≤≥…Ωª9803.299 á磨∆‰÷–2003 ƒÍ∂»π≤7045.73 áç(3903.96 áçá¯Æa√Þ∫Õ3141.77 áçþMø⁄√Þ)£¨1997 ƒÍ∂»÷Æ«∞π≤2757.569 á磨≥…Ωªº”ôý∆Ωæ˘ÉrûÈ13689 ‘™/áç(ð^19 »’œ¬µ¯119 ‘™/áç)£¨∆Ωæ˘µ»ºâûÈ2.98 ºâ(ð^19 »’÷∏þ0.43 ºâ)°£ °°°°7 ‘¬23 »’£¨É¶Ç‰√Þ∏ÇŸu”⁄19£∫25 ΩY ¯£¨π≤≥…Ωª11769.091 á磨∆‰÷–2003 ∫Õ2001 ƒÍ∂»π≤4692.351 á磨997 ƒÍ∂»÷Æ«∞π≤7076.74 á磨≥…Ωªº”ôý∆Ωæ˘ÉrûÈ13611 ‘™/áç(ð^20 »’œ¬µ¯78 ‘™/áç)£¨∆Ωæ˘µ»ºâûÈ4.27 ºâ(ð^20 »’œ¬Ωµ1.29 ºâ)°£ °°°°“¿øøá¯√Þåç¨Fπ©«Û∆Ω∫‚“—Ωõ≥…ûÈöv ∑°£»Œ∫Œ»À∂º≤ªƒÐ∫ˆ“﵃ ¬å磨þMø⁄√Þ“—Ωõ‘⁄þ^»•µƒé◊°°ƒÍ¿Ôþ_µΩá¯É»øÇ–Ë«Û35%“‘…œµƒ∑ðÓ~°£þ@ «á¯É» –àˆµƒª˘±æ¥Ûæ÷£¨‘⁄√Þºè…˙Æa≥÷¿m∏þÀŸ‘ˆÈLµƒøÕ”^¨Fåç«Èõrœ¬£¨þ@ÇÄ¥Ûæ÷∂Ã∆⁄É»∫ÐÎy∏ƒ◊É°£…Ÿ¡øíÅ €á¯º“¿œ…Ã∆∑√Þ∫Õɶlj√Þº»≤ªï˛£¨“≤≤ªø…ƒÐ∏ƒ◊Éþ@ÇĪ˘±æµƒπ©«Û∏Òæ÷°£ °°°°á¯º“º∞ïr≥ˆ≈_œýÍP’˛≤þµƒ≥ı÷‘ «“™ΩË –àˆªÿ…˝÷ÆôC£¨Ω‚õQɶ¥ÊïrÈgþ^ÈLµƒ¿œ√Þª®éϥʣ¨Õ¨ïrΩo…œùqþ^øϵƒ –àˆΩµΩµúÿ£¨“≤“‘¥À÷–— –àˆ…œ“ª–©ΩËôC≥¥◊˜µƒΩõÝI’þ◊¢“‚“é±Ð –àˆÔLÎU°£∂¯≤¢≤ª «“™¥ÚìÙ –àˆ£¨…ı÷¡÷ÿìÙ –àˆ°£Îm∏Ç≈ƒþ^≥Ã÷–£¨∆⁄ÿõÉr∏Ò뙬ï∂¯¬‰£¨µ´’˛≤þ“˝∆µƒ –àˆ’Ñ”≤¢≤ª «ª˘±æ√Ê∞l…˙¡À∏ƒ◊É£¨∂¯ «–ƒ¿Ì“ÚÀÿ∆¡À÷˜åß◊˜”√°£ °°°°Îm»ªá¯É¶√Þ≈ƒŸu‘⁄»Áª»Á𱵃’πÈ_£¨µ´“≤”–≤ø∑÷ºèøó∆ÛòIÉH «ÍP◊¢∂¯“—£¨∏˘±æüo–ƒÖ¢≈c£¨‘≠“Ú «¥À¥ŒíÅ €√Þª®µ»ºâ∆´µÕ£¨≤ªþm∫œ“ª–©∆ÛòI…˙Æa–Ë“™°£á¯º“µƒ√Þª®É¶Ç‰÷˜“™ƒøµƒ∫Õ◊˜”√æÕ «’{πù∆Ω∫‚á¯É»√Þª® –àˆ,“‘þ_µΩ∑Ä∂®á¯É»√ÞÉr∫Õ±£◊o∆Ω∫‚á¯É»√Þª®ÆaòIÊú∏˜∑Ω¿˚“Ê°£ °°°° °°°° °°°°ºº–gàD–Œ∑÷Œˆ °°°° °°°°èƒ…œàD¸SΩ∑÷∏ÓæÄŒ“ÇÉø¥µΩ£¨√¿√Þ÷∏ªø⁄ö‚õ_µΩΩ”Ω¸0.618 ÍPÊI…œ…˝â∫¡¶æÄ∏ΩΩ¸£¨ ÐÕ∂ôCŸI±P´@¿˚¡ÀΩYµ»”∞Ì루‘⁄“ª÷Ð÷ÆÉ»£¨∆⁄Ér¥Û∑˘ªÿ’{£¨”…”⁄«∞∆⁄øÏÀŸ¿≠…˝£¨Œ¸“˝≤ª…ŸÕ∂ôCª˘Ω∏˙þM◊ˆ∂ý£¨ºº–g…œÉr∏ұ̨F≥ˆøÏÀŸ…œõ_£¨þhÎx÷–∆⁄æ˘æÄ÷ß쌣¨ªÿ’{“™«Û“ý‘⁄«È¿Ì÷Æ÷–£¨µ´√¿√ÞÆÖæπ“‘∆‰Æa¡ø¥Û∑˘úp…Ÿ£¨∫Õ嶌“á¯îU¥ÛþMø⁄µƒÓA∆⁄ø¥∫√£¨ºº–g…œ÷–∆⁄æ˘æÄ⁄Ö”⁄…œ¥©ƒÍ∂»æ˘æÄ£¨÷–∆⁄∂ýÓ^–≈Ãñ“¿»ªð^è䣨þ@“ª¥Œ“ªπƒ◊˜ö‚õ_∆∆¡À»˝ƒÍ∂ýµƒœ‰Ûw’ 飨≥…Ωª¡ø“≤µ√µΩ∫Ð∫√≈‰∫œ£¨ °°°°ÓA”ã√¿√Þ墑⁄¸SΩ∑÷∏Ó0.5-0.618 Ö^Èg’˚πÃ∂ýÓ^ÍáÝI£¨∫ÛÑ≈”–Õ˚õ_ìÙ–¬∏þ°£ °°°° °°°°àD÷–É…ól∆Ω––æÄÖ^ÈgûÈ15000-15700£¨èƒ04 ƒÍ“‘ÅÌ£¨ýç√Þ∆⁄ÿõÉr∏Ò“≤ «“‘þ@ÇÄÖ^ÈgûÈ∏þÉrŒªÖ^Èg£¨æÕ‘⁄«∞≤ªæ√£¨÷∏îµõ_∆∆15300£¨◊Ó∏þþ_µΩ15340£¨þM»Î¡À∏þÉrŒªÖ^”Ú£¨ºŸ“‘5 ‘¬18 »’∆È_ º”|µ◊∑¥èó◊˜⁄ÖÑ𺺖g∑÷Œˆ£¨‘ŸΩY∫œøÇÛwª˘±æ√ÊœÚ∫√«Èõrø¥£¨√ÞÉr≥ˆ¨F¥Û∑˘ªÿ¬‰µƒø…ƒÐ–‘ð^–°£¨ΩªÕ∂ºØ÷–Ö^π¿”ã‘⁄14580-14900£¨Õ®þ^ïrÈg∫Õø’Èg”––ß’˚πÃ∫Û£¨Ér∏Ò”–Õ˚‘Ÿõ_∏þÉrÖ^£¨ÓA”㜬“ª…œõ_ƒøòÀ÷¡…Ÿ‘⁄15430 ∏ΩΩ¸°£ °°°°≤Ÿ◊˜Ω®◊h °°°°∂ÃæÄÕ∂ŸY£∫“‘801 ûÈ≤Ÿ◊˜å¶œÛ£¨∑͵՟I»Î °°°°÷–∆⁄Õ∂ŸY£∫“‘ýç√Þ805 ≤Ÿ◊˜å¶œÛ£¨15000 “ªæÄ”ˆ÷ßìŒø…þmÆîΩ®∂ý£¨÷πìp14800-14900£¨∂ýÜŒ≥÷”–ƒøòÀø¥‘⁄16000 °°°°√¿Ýñ—≈∆⁄ÿõ°°°°ÕıÐı

°æ∞l±Ì‘u’ì°ø

≤ª÷ß≥÷Flash

|

|||||||||||||||||