不支持Flash

|

|

|

受到現(xiàn)貨市場(chǎng)的推動(dòng) 鄭棉期價(jià)將走高http://www.sina.com.cn 2007年07月19日 00:38 瑞達(dá)期貨

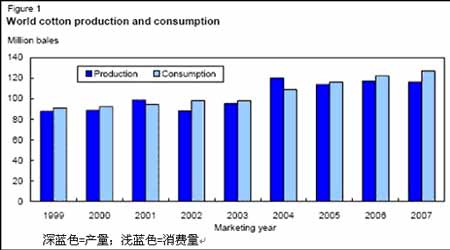

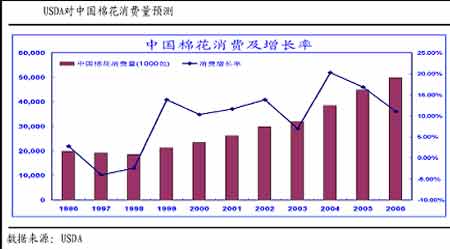

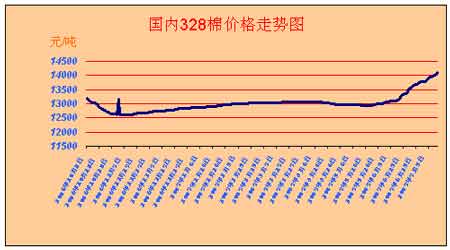

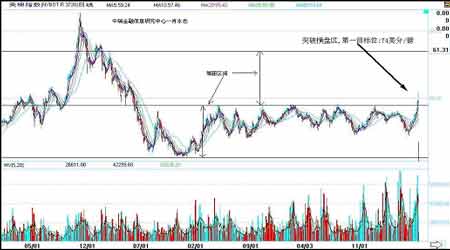

2006/2007棉花年度,國內(nèi)棉花價(jià)格基本呈現(xiàn)了穩(wěn)步上升的走勢(shì)特征。近期,期貨和電子撮合結(jié)束反撲現(xiàn)貨價(jià)的過程,拐頭向上,漲速較快,同時(shí)內(nèi)棉擺脫了前期維持三個(gè)月徘徊不前的局面,升速也同步加快,美棉期貨價(jià)格指數(shù)在2007年6月份突破3年來的震蕩箱體上沿58美分/磅后快速上沖至60美分/磅以上,目前處于67美分/磅左右的價(jià)格,面臨70美分/磅的重要關(guān)口。下半年棉花價(jià)格將如何運(yùn)行,我們將從以下幾個(gè)方面進(jìn)行分析。 一、當(dāng)前棉花國內(nèi)外形勢(shì) 1、USDA對(duì)全球棉花展望報(bào)告 美國農(nóng)業(yè)部最新預(yù)測(cè)顯示,2007/08 年世界棉花庫存預(yù)期下降,2006/07年庫存基本沒有變化。當(dāng)前預(yù)測(cè),2007/08全球期末庫存在 5120 萬包,較本年度減少 9%(接近 520萬包),降至4年最低水平。2007/08 年庫存數(shù)量減少的國家包括美國、印度和巴西等。但中國的庫存預(yù)期接近2006/07年目前的預(yù)估水平。2007/08年的預(yù)估數(shù)量在1450萬包,中國的期末庫存預(yù)計(jì)是10多年中的第二個(gè)最低庫存量。與此相反,2007/08年美國棉花庫存減少將超過300萬包,從980萬包降至670萬包,但仍是近10年的最高庫存量之一。外國庫存,不包括中國,也將減少大約200萬包,至3000萬包,跌至2003/04年以來的低谷。 2007/08年世界棉花消費(fèi)量繼續(xù)擴(kuò)大,但產(chǎn)量不會(huì)提高,這將導(dǎo)致世界棉花庫存與消費(fèi)量之間的關(guān)系成為10年中最緊張的一年。世界期末庫存在世界消費(fèi)量中的比例將減少6個(gè)百分點(diǎn)(至 40%)。如果不統(tǒng)計(jì)中國庫存,那么,將減少5個(gè)百分點(diǎn)(至29%)。這是自1997/98年以來庫存占消費(fèi)量的最低百分比。29%的庫存/消費(fèi)量比例也較2002-06年的平均百分比下降5個(gè)百分點(diǎn),較2004/05年的最高百分比39%降低10個(gè)百分點(diǎn)。 2007/08年世界棉花消費(fèi)量增長預(yù)期略微放緩。2006/07年消費(fèi)量增長 5.5%,1996-2006年每年平均增長 5.3%。2007/08年的增長率預(yù)期在4%,主要原因是中國紡織廠用量擴(kuò)大。中國的增長率預(yù)期在8%,或者400萬包。中國之外,所有國家和地區(qū)的消費(fèi)量預(yù)期僅增長 1.2%。與中國一道,越南和印度的消費(fèi)量也預(yù)期增長8-9%。與近幾年相比,世界消費(fèi)量增長率在4%屬于緩慢增長,但它卻是近40年中1.8%的長期年增長率的2倍多。 2007/08年世界棉花產(chǎn)量預(yù)期不會(huì)出現(xiàn)實(shí)質(zhì)性的凈增長,因?yàn)槠渌麌业貐^(qū)的增長與美國減產(chǎn) 280萬包相互抵消。印度的產(chǎn)量預(yù)期提高100萬包,如此,印度將決然超過美國,成為世界第二大棉花生產(chǎn)國家。巴基斯坦和敘利亞加在一起,產(chǎn)量也預(yù)期提高大約100萬包。世界最大的棉花生產(chǎn)國家中國的產(chǎn)量預(yù)期沒有變化,但未統(tǒng)計(jì)的數(shù)量預(yù)期增加 100萬包,因此,中國國內(nèi)可獲得的棉花數(shù)量將加大。 (下圖為全球棉花產(chǎn)量和消費(fèi)量對(duì)比圖) 2、本棉花年度供求狀況 本棉花年度國內(nèi)供求呈現(xiàn)如下特征:第一,前期紡織用棉以內(nèi)棉為主,新疆棉運(yùn)、銷內(nèi)地的速度明顯快于往年。進(jìn)口配額前期是WTO協(xié)定內(nèi)的89.4萬噸,后期兩次下發(fā)滑準(zhǔn)稅下的配額,加之前期標(biāo)準(zhǔn)等級(jí)下的內(nèi)地棉價(jià)格對(duì)比滑準(zhǔn)稅下的同等級(jí)外棉具有價(jià)格優(yōu)勢(shì),形成年度供求數(shù)據(jù)平衡,但在時(shí)間序列上不平衡的狀態(tài)。第二,棉花進(jìn)口處于低水平,紡織品出口處于高水平。據(jù)海關(guān)統(tǒng)計(jì),5月份我國進(jìn)口棉花201138噸,進(jìn)口金額28146萬美元,較上月相比進(jìn)口數(shù)量下降6.2%。2007年1-5月我國累計(jì)進(jìn)口棉花923492噸,比去年同期大幅減少55.41%;累計(jì)進(jìn)口金額達(dá)125139萬美元,同比減少55.15%。5月份紡織品服裝出口131.6億美元,比上月增加3.3億美元,同比增長17.8%。今年1-5月,紡織品服裝出口573.5億美元,同比增長15.6%。2006年度以來,全國紡織品服裝出口1100億美元,同比增長20.4%。 紡織產(chǎn)品生產(chǎn)的快速增長一定程度上反映了市場(chǎng)消費(fèi)需求的旺盛,隨著生活水平的提高和消費(fèi)觀念的轉(zhuǎn)變,國內(nèi)市場(chǎng)對(duì)紡織服裝類消費(fèi)品的需求也在逐漸加大,國內(nèi)市場(chǎng)需求將成為帶動(dòng)紡織服裝行業(yè)增長的重要因素。 (下圖為中國棉花消費(fèi)量情況) 3、需求分析----關(guān)于紡織形勢(shì) 2007年紡織品出口增速從去年的25%左右回落到今年的15%,以及紡織服裝出口占全國貿(mào)易順差的比重大幅下降的背景是本幣的趨勢(shì)性升值以及出口退稅率調(diào)整。為進(jìn)一步控制外貿(mào)出口的過快增長,緩解我國外貿(mào)順差過大帶來的突出矛盾,促進(jìn)外貿(mào)增長方式的轉(zhuǎn)變和進(jìn)出口貿(mào)易的平衡,減少貿(mào)易摩擦,經(jīng)國務(wù)院批準(zhǔn),2007年6月18日,財(cái)政部和國家稅務(wù)總局商國家發(fā)展改革委、商務(wù)部、海關(guān)總署發(fā)布了《財(cái)政部 國家稅務(wù)總局關(guān)于調(diào)低部分商品出口退稅率的通知》,規(guī)定自2007年7月1日起,調(diào)整部分商品的出口退稅政策。降低了包括服裝在內(nèi)的2268項(xiàng)容易引起貿(mào)易摩擦的商品的出口退稅率。 從出口增長構(gòu)成上看,數(shù)量增幅下降,價(jià)值增幅提高,折射出競(jìng)爭力和出口產(chǎn)品附加值在提高,出口增長方式在轉(zhuǎn)變。應(yīng)當(dāng)看到紡織品價(jià)值水平的提高,是單位產(chǎn)能耗棉量減少的過程,這個(gè)過程也逐步呈現(xiàn)趨勢(shì)性。 關(guān)于消費(fèi)的提振, 國家對(duì)農(nóng)業(yè)的扶持和支持政策以及農(nóng)產(chǎn)品價(jià)格的上升提振了農(nóng)村消費(fèi),城鎮(zhèn)社會(huì)保障體系的逐步建立健全對(duì)刺激內(nèi)需將逐步產(chǎn)生推動(dòng)力。做為經(jīng)濟(jì)增長的“三駕馬車”之一的內(nèi)需會(huì)逐步增強(qiáng),成為拉動(dòng)紡織經(jīng)濟(jì)的后續(xù)力量。 紡織行業(yè)的結(jié)構(gòu)調(diào)整在繼續(xù)和深化,宏觀向好、微觀困難,全局樂觀、局部不平衡的局面在近年將始終存在,紡織行業(yè)的系統(tǒng)性競(jìng)爭壓力加大,表現(xiàn)為勞動(dòng)力成本在上升,對(duì)外比較優(yōu)勢(shì)在削弱,贏利增速在減緩。發(fā)展中調(diào)整,調(diào)整中發(fā)展這個(gè)過程使得對(duì)棉花資源的需求總量的影響小于結(jié)構(gòu)性影響,1100萬噸左右的棉花消耗量仍然是一個(gè)比較切實(shí)的數(shù)字。 風(fēng)險(xiǎn)方面,一個(gè)是高度壟斷經(jīng)營的跨國公司銷售網(wǎng)絡(luò)的全球紡織品采購策略和培植競(jìng)爭對(duì)手策略,將長期的抑制紡織品成本提升因素向終端消費(fèi)傳遞;再一個(gè)是紡織行業(yè)對(duì)原材料進(jìn)口的依賴性,決定了其成本風(fēng)險(xiǎn)。當(dāng)前棉花價(jià)格的加速上升就是這個(gè)因素的體現(xiàn)。本幣匯率的趨勢(shì)性升值,出口退稅降低的政策取向,壓制紡織出口競(jìng)爭力,原材料價(jià)格上升,吞噬紡織贏利空間。原材料作為企業(yè)是可控成本,是可以有所作為的,制定科學(xué)合理的原材料成本競(jìng)爭戰(zhàn)略和策略是紡織競(jìng)爭的一個(gè)制高點(diǎn),這個(gè)戰(zhàn)略的重要一環(huán)是科學(xué)合理的資本市場(chǎng)利用策略。 4、國際農(nóng)業(yè)政策以及農(nóng)產(chǎn)品政策環(huán)境 近期以WTO為載體國際農(nóng)產(chǎn)品談判以及各方為此而努力的近期進(jìn)程:世界貿(mào)易組織發(fā)言人凱斯·羅克韋爾6月15日稱,多哈回合談判有望在7月底就農(nóng)產(chǎn)品和工業(yè)產(chǎn)品問題達(dá)成協(xié)議,這將成為進(jìn)展艱難的多哈回合談判的一次重大突破。羅克韋爾表示,多哈會(huì)合談判現(xiàn)在正處于“非常有趣的階段”,各成員體主管部長們有望于7月底聚集在日內(nèi)瓦將這份關(guān)于農(nóng)產(chǎn)品和工業(yè)產(chǎn)品的協(xié)議敲定。他認(rèn)為,在農(nóng)產(chǎn)品和工業(yè)產(chǎn)品方面如果達(dá)成協(xié)議,將極大地推動(dòng)包括服務(wù)、反傾銷、貿(mào)易便利、漁業(yè)補(bǔ)貼等方面的談判。下周以歐盟、美國為代表的發(fā)達(dá)經(jīng)濟(jì)體一方與以印度、巴西為代表的發(fā)展中經(jīng)濟(jì)體一方將舉行會(huì)議,商討解決多哈談判中最棘手的農(nóng)業(yè)問題。 發(fā)達(dá)國家巨額的農(nóng)產(chǎn)品補(bǔ)貼是全球農(nóng)產(chǎn)品定價(jià)機(jī)制低位的政策基礎(chǔ)。須關(guān)注WTO關(guān)于削減農(nóng)產(chǎn)品補(bǔ)貼尤其是棉花補(bǔ)貼的磋商進(jìn)程,盡管雖然談判艱苦、進(jìn)程緩慢, 但2007年是一個(gè)國際農(nóng)產(chǎn)品政策調(diào)整的時(shí)間節(jié)點(diǎn),如果協(xié)定削減,原本供求靜態(tài)平衡的棉花這個(gè)品種,將受到種植成本和資本的雙重推動(dòng),而導(dǎo)致國際棉價(jià)上漲,引發(fā)一輪“定價(jià)機(jī)制牛市”。 5、全球通脹壓力及人民幣升值的影響 第一是美圓、歐元、人民幣走在加息周期中,預(yù)示全球存在物價(jià)上升的壓力,我國5月份CPI增長3.4%,是建立在食品價(jià)格是主推動(dòng)力和工資水平升幅14%的基礎(chǔ)上的,是合理的和良性的。筆者認(rèn)為作為經(jīng)濟(jì)增長的副產(chǎn)品,物價(jià)指數(shù)走勢(shì)長期上升是不可避免的。 第二人民幣趨勢(shì)性升值,持續(xù)性的貿(mào)易順差所帶來貨幣的流動(dòng)性是充裕的,廣義貨幣供應(yīng)量增長16%是2007年央行的貨幣信貸總量預(yù)期目標(biāo),而且近4年一直保持這個(gè)速度。同時(shí)國家中短期財(cái)政政策加大對(duì)結(jié)構(gòu)調(diào)整的支持力度,貨幣政策穩(wěn)中適度從緊,目標(biāo)是防止經(jīng)濟(jì)由偏快轉(zhuǎn)向過熱。宏觀經(jīng)濟(jì)尤其是財(cái)政貨幣政策影響力度綜合對(duì)沖后,總體偏多。 二、國內(nèi)外棉花現(xiàn)貨與期貨價(jià)格走勢(shì)情況 1、國內(nèi)棉花現(xiàn)貨價(jià)格大幅上漲 棉紡廠庫存減少導(dǎo)致當(dāng)前棉花價(jià)格瘋狂上漲。為了維持生產(chǎn)正常運(yùn)營紡企只能順價(jià)采購,但為了經(jīng)營準(zhǔn)備增加進(jìn)口棉比重。 截至6月末,國內(nèi)43%的企業(yè)已沒有棉花庫存,較5月增加了10個(gè)百分點(diǎn),較去年同期增加了5個(gè)百分點(diǎn)。存棉企業(yè)中,1000噸以下的零星庫存企業(yè)有所減少,1000-5000噸以上的中等庫存企業(yè)增多,5000噸以上的高庫存企業(yè)基本未變,這反映出6月企業(yè)銷售的一些特點(diǎn):低庫存企業(yè)銷售相對(duì)積極,部分已經(jīng)清理完剩余庫存;中高庫存企業(yè)惜售嚴(yán)重,銷售緩慢;另有一部分企業(yè)通過吸收各地零散存棉,擴(kuò)大了存棉量,躋身中等規(guī)模企業(yè)行列。 調(diào)查結(jié)果顯示,存棉企業(yè)中,高達(dá)84%全部存儲(chǔ)地產(chǎn)棉,其余地產(chǎn)棉、新疆棉、外棉均有存儲(chǔ),11%企業(yè)外棉存儲(chǔ)比例超過50%,5%的企業(yè)新疆棉存儲(chǔ)超過50%。由于地產(chǎn)棉的性價(jià)比優(yōu)于新疆棉以及滑準(zhǔn)稅下的外棉,在市場(chǎng)上越來越呈現(xiàn)出“物以稀為貴”,因此棉企也樂于存儲(chǔ)。 棉紡企業(yè)備庫上的不合理以及目前“大眾性”的搶購也導(dǎo)致目前現(xiàn)貨棉花價(jià)格的持續(xù)上漲。 2、鄭棉與美棉期貨價(jià)格走勢(shì)技術(shù)分析 (美棉日線圖) 從上面美棉走勢(shì)圖中可以看出,美棉期價(jià)已經(jīng)突破一年多來反復(fù)在49---58美分之間進(jìn)行橫盤的整理區(qū)間,目前期價(jià)突破整理區(qū)間并加速上行,理論上漲目標(biāo)位在74美分/磅左右。 不支持Flash

|

|||||||||||||||||