不支持Flash

|

|

|

|

受到國內現貨銷售壓力 滬燃油期價上漲空間不足(4)http://www.sina.com.cn 2007年07月05日 00:29 首創期貨

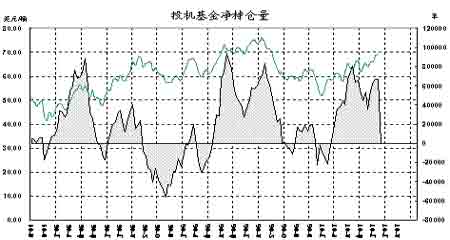

投機基金重新熱衷原油產品,凈多頭寸維持較高水平。 三、后期展望 本周油價在投機基金、庫存報告等眾多利多消息支撐下,大幅走高,徹底明確的指示新一輪漲勢的開始。同去年相比,今年市場需求更強,煉廠產能問題使供給疲弱,未來仍存較大空間。路透社對全球33家銀行調查平均值顯示,預計今年第三季度布倫特原油平均每桶65.67美元,比上月報告調高86美分,WTI每桶平均65.58美元,比上月報告調高37美分。市場消息面雖然相對平靜,但潛在不穩定因素仍存,這包括伊朗核問題,煉廠問題,中東地區沖突,尼日利亞,颶風天氣威脅等等。因此,個人認為,市場整體結構仍為多頭主導,推高油價基本面的因素未發生改變。但是,也不意味,原油會持續上漲。如前所示,貿易員最關心的汽油庫存問題很大程度上受當期汽油進口量影響,而進口量的不穩定性決定油價短期震蕩走高的可能。 國內上期所燃料油本周繼續維持高位震蕩。受國內現貨銷售壓力和外盤油價高啟影響,滬油主力709合約上漲空間不足,上方3500壓力較大。特別是之前指出的,燃料油國內價格同外盤走勢部分脫節,甚至背離,主要因為投機資金參與度不高。上方阻力位的突破需要較大的成交量和持倉量,特別使在上海燃料油期貨市場空方勢力較多方強大的情況下。個人認為,外盤突破可能引發場外資金關注滬油,但是否能夠吸引資金參與到市場中來,還主要取決于外盤上漲的穩定性和國內現貨的改善。短期來看,前者可能性較高。整體上,個人認為,在外盤高位持穩、投機基金入市以前,燃料油期貨市場仍就可能延續當期的震蕩格局。 首創期貨 李國棟

【發表評論】

|

||||||||||||||