²»Ö§³ÖFlash

|

|

|

ÏûÙM(fšši)ÍúŒŸíÅRÖ§³ÖûÓÍ ÔÓÍÌÓÚÖ÷ÒªÉÏqëA¶Î(3)http://www.sina.com.cn 2007Äê06ÔÂ26ÈÕ 00:24 ÖÐŽóÆÚØ

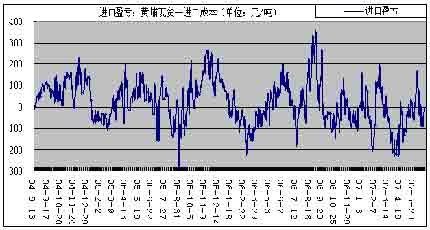

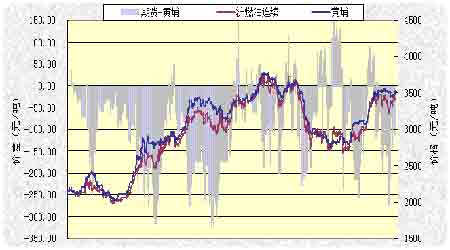

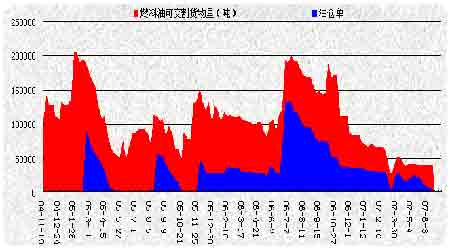

¡¡¡¡2¡¢üSÆÒÈŒÁÏÓÍ£ºÇ°5ÔÂÈŒÁÏÓÍßM(jš¬n)¿ÚÁ¿ÅcÈ¥Äê³ÖÆœ ¡¡¡¡DŸÅ£ºüSÆÒßM(jš¬n)¿Ú180CSTržñ×ßÝ ¡¡¡¡ ¡¡¡¡ÅcÐÂŒÓÆÂÌôð(zhš€n)ОßÏà±È£¬ÉÏÖÜüSÆÒ¬F(xiš€n)Øržñþq¡£ÖÜËÄüSÆÒßM(jš¬n)¿Ú180CST»ìÕ{(diš€o)ÈŒÁÏÓÍŒŽÆÚìÌáór»ù±ŸÎ»ÓÚ3480Ôª/Ö®ÉÏ¡£üSÆÒ¬F(xiš€n)ØþºóÓÚÐÂŒÓÆÂÈŒÁÏÓÍÒÔŒ°øëHÔÓÍržñ×»¯¡£ ¡¡¡¡œñÄêÒÔíøÈ(nšši)üSÆÒÊÐöŽó²¿·Örég¶ŒÌÓÚµ¹ì îB(tš€i)¡£œüÆÚÒòÈËÃñÅÉýÖµÒÔŒ°êP(guš¡n)¶Õ{(diš€o)µÍ£¬ÎÒÔَοŽµœµ¹²î³ö¬F(xiš€n)¡£ÒÔÃÀÔª¶ÈËÃñÅÖÐégr7.64Œ°ÐÂŒÓÆÂßM(jš¬n)¿ÚêP(guš¡n)¶3%Ó£¬ÈôÒÔÐÂŒÓÆÂÊÐö180CSTÈŒÁÏÓÍMOPSržñ364ÃÀA/ÓË㣬ßM(jš¬n)¿ÚÍê¶rÖÁÉÙÔÚ3540Ôª/£¬¶øøÈ(nšši)¬F(xiš€n)ØržñÔÚ3480Ôª/£¬µ¹²îŒs60Ôª¡£¹ÀÓüSÆÒ¬F(xiš€n)ØržñþÓÐÒ»Ña(bš³)qµÄß^³Ì¡£ºóÆÚüSÆÒÊÐößM(jš¬n)¿ÚØÔŽßÊÇÓпÉÄÜÔö¶à£¬ÒòÏûÙM(fšši)ÍúŒŸíÅRÇ°µÄÐèÇó¢ŽÌŒ€ß@·NÚ Ý¡£ ¡¡¡¡ÖéÈýœÇµØ ^(qš±)œüÆÚëÁŠ¹©ª(yš©ng)Ú Ÿo£¬µ«ŠÈŒÓÍÐèÇó²¢oÃ÷ï@ÔöéL¡£Ò»·œÃæÓÉÓڵطœÐÔµÄërÑa(bš³)ÙNÕþ²ßÉв»Ã÷ÀÊ£¬¶øÇÒÓÍrÒ»Ö±žßλß\(yšŽn)ÐУ¬ŽòôÁ˲¿·ÖÈŒC(jš©)ëSµÄé_¹€·eOÐÔ¡£ÁíÒ»·œÃ棬µØ·œÕþž®ŠÈŒÓÍëS²ÉÈ¡ÁËÔQêP(guš¡n)Í£µÄÕþ²ß£¬Ê¹µÃß@²¿·ÖÈŒÁÏÓÍÐèÇóÀ(yš¢n)ÖØή¿s¡£ ¡¡¡¡¬F(xiš€n)ØÊÐö£¬ÈŒÁÏÓÍÏÂÓÎÐÐI(yšš)ÐèÇó·(wš§n)²œU(kuš°)Žó¡£ŽºžûŒŸ¹(jišŠ)µÄµœíʹ»¯·ÊÐÐI(yšš)ÓÃÓÍÓÐËùÔöŒÓ¡£ÌÕŽÉÓÃÓÍÐèÇóÁ¿ÔöŒÓ£¬²£Á§ÐÐI(yšš)ý»ðÓÃÓÍ¢Žó·ùÔöŒÓ¡£ÖÐøº£êP(guš¡n)¿Êðœy(tš¯ng)Óµ(shšŽ)þ(jšŽ)ï@ÊŸ£¬Ç°ÎåÔÂÈŒÁÏÓÍßM(jš¬n)¿Úß_(dš¢)µœ1102Èf£¬ÅcÈ¥ÄêͬÆÚ³ÖÆœ¡£ ¡¡¡¡ÉÌÕ(wšŽ)²¿Ðû²Œ£¬Ä07/6/1Æð¢ßM(jš¬n)¿ÚÈŒÓͶÂÊÓÉÔíµÄ6%ÏÂÕ{(diš€o)ÖÁ0-3%¡£ØÕþ²¿ÍšÖªï@ÊŸ£¬6ÔÂ1ÈÕÆðÏÂÕ{(diš€o)5-7#ÈŒÁÏÓ͵ÄßM(jš¬n)¿Ú¶ÂÊ£¬ÄÄ¿Ç°µÄ6%ÏÂÕ{(diš€o)ÖÁ3%¡£ÒâζÖø³É±Ÿ¢ÏÂœµ3%£¬ÕÛºÏÈËÃñÅÖÁÉÙ100Ôª/£¬ß@Êǧ(dš£o)ÖÂœüÆÚûÈŒÁÏÓÍϵøµÄÖ÷ÒªÔÒò¡£ ¡¡¡¡06ÄêøÈ(nšši)ÈŒÁÏÓÍ¿ówÐèÇóÁ¿»ù±ŸÅcÉÏÄê³ÖÆœ¡£þ(jšŽ)º£êP(guš¡n)œy(tš¯ng)Ó£¬06ÄêÈŒÁÏÓÍßM(jš¬n)¿ÚÁ¿é2792Èf£¬Ý^ÉÏÄêͬÆÚÔö7.7%£»¶øøÈ(nšši)ÈŒÁÏÓÍ®a(chš£n)Á¿ÏÂœµ6.3%ÖÁ2264Èf¡£06Äê±íÓ^ÐèÇóÁ¿ŽÖÂÔ¹ÀÓß_(dš¢)µœ4800Èf£¬Ý^ÉÏÄêÂÔµÍ0.79%¡£¿ÉÒÈŒÁÏÓÍržñÉÏq¡¢ëÁŠ¹©ª(yš©ng)Ÿo îrŸœâÒÔŒ°ÌæŽúÄÜÔŽÔöŒÓ£¬ßΎʹȌÁÏÓÍÏûÙM(fšši)Á¿Ã÷ï@ÊܵœÓ°í¡£ ¡¡¡¡DÊ®£ºüSÆÒÊÐöµ¹ì îB(tš€i) ¡¡¡¡ ¡¡¡¡3¡¢ûÈŒÁÏÓÍ ¡¡¡¡D11£ºÆÚØÅc¬F(xiš€n)Øržñ×ßÝŠ±È ¡¡¡¡ ¡¡¡¡ÉÏÖÜÅcÔÓÍ×ßݲ»Í¬£¬ûÈŒÁÏÓÍС·ùϵø£¬ûÈŒÁÏÓÍÖ÷ÁŠºÏŒsß\(yšŽn)ÐÐÓÚ3400ÖÐÝSÖ®ÉÏ¡£øëHÊÐöÈŒÁÏÓÍržñµÄ×ßžßµÖÏûÁËßM(jš¬n)¿ÚÈŒÓͶÂʵÄÕ{(diš€o)µÍ£¬ÔÚÏûÙM(fšši)ÍúŒŸíÅRÖ®rÖÐøßM(jš¬n)¿ÚÁ¿»ÖÍ(fšŽ)µÈÀû¶àÒòËØÖ§³ÖûÈŒÁÏÓÍÆÚØržñÉÏq¡£œØÖ¹6ÔÂ22ÈÕÈŒÁÏÓÍ¿Éœ»žîØÎïÁ¿ß_(dš¢)40176£¬Ôö304£¬}Î6700£¬p600¡£È¥ÄêͬÆÚÈŒÁÏÓÍ¿Éœ»žîØÎïÁ¿ß_(dš¢)11.5Èf¡£ ¡¡¡¡œüÆÚÊÐöÌØüc(diš£n)£º ¡¡¡¡ÒòûÓÍ·Ž£¬ÆÚØŠ¬F(xiš€n)ØÙNË®Žó·ù¿sС¡£ûÈŒÁÏÓÍÆÚØÖ÷ÁŠºÏŒsÏàŠüSÆÒ¬F(xiš€n)ØržñµÄÙNË®é-86Ôª£¬œüÆÚ×îŽóÔÚ-250Ôª×óÓÒ¡£ÄøÈ(nšši)Íâ±Èr¿Ž£¬øÈ(nšši)¬F(xiš€n)Ø¡¢ûÓÍÖ÷ÁŠºÏŒsržñÅcÐÂŒÓƬF(xiš€n)Øržñ±ÈrÈÔÌÓÚÆ«µÍˮƜ¡£ÒòŽËFU709ÓÐÉÏqÁŠ£¬ÒòԺόsÌÓÚÐèÇóÍúŒŸÆÚ£¬¬F(xiš€n)Ø¿Éœ»žîÙYÔŽÁ¿²»×㣬¬F(xiš€n)ØržñŸßäÑa(bš³)qlŒþ¡£ ¡¡¡¡Ä¿Ç°ÐγÉÁËûÈŒÁÏÓÍÈõÓÚÔÓÍ¡¢±»ÓÉÏqµÄžñŸÖ¡£ÄûÈŒÓÍÅcÔÓ͵ıÈrŸ¿Ž£¬±ÈrŸÖµé49.8£¬ÎåÔÂÒÔíÒ»Ö±ÌÓÚÏÂÐÐ îB(tš€i)£¬ÕfÃ÷ûÈŒÓÍÒÑžÄ×ÁËÇ°ÆÚ(qiš¢ng)ÓÚÔÓ͵ĞñŸÖ£¬ß@ÊÇÒòéÈŒÁÏÓ͹©ÇóêP(guš¡n)ϵßh(yuš£n)²»ÈçÔÓÍŸo¡£ÒòŽËÄ»ù±ŸÌØÐÔ¿Ž£¬ÈŒÁÏÓͲ»Ì«¿ÉÄÜéLrég(qiš¢ng)ÓÚÔÓÍ¡£¶ÌÆÚÈ(nšši)¿ÉÄܳö¬F(xiš€n)¡°Ð¡Æ··NŽó²šÓ¡±µÄÌØÕ÷¡£ ¡¡¡¡ŠûÈŒÁÏÓͺóÊеĿŽ·š£º ¡¡¡¡ÒòéÈŒÁÏÓ͹©ÇóêP(guš¡n)ϵßh(yuš£n)²»ÈçÔÓÍŸo£¬¡°ÔÓÍ(qiš¢ng)ÈŒÁÏÓÍÈõ¡±µÄžñŸÖ¢³ÖÀm(xšŽ)ÏÂÈ¥£¬ÈŒÁÏÓÍ¢žü¶à±í¬F(xiš€n)éÊÜÔÓÍÀӵı»ÓÐÔÉÏq¡£6¡¢7ÔÂÕýÌÓÚÔÓÍŒŸ¹(jišŠ)ÐÔÉÏqµÄÖ÷ÒªëA¶Î£¬Ò×qëyµø£¬ÇÒÔÓÍÒѳÊÍ»ÆÆ֮ݡ£ÒòŽË£¬À^Àm(xšŽ)¿ŽqûÈŒÁÏÓÍ¡£ Ö÷ÁŠºÏŒsFU709ŸßäÌÓÚÐèÇóÍúŒŸÆÚ£¬¬F(xiš€n)Ø¿Éœ»žîÙYÔŽÁ¿²»×㣬¬F(xiš€n)Øržñ¢Ña(bš³)qµÈÓÐÀûlŒþ¡£ ¡¡¡¡D12£ºûÈŒÁÏÓÍ}Î ¡¡¡¡

¡Ÿ°l(fš¡)±íÔuÕ¡¿

¡ŸÕ¹É՜𡿡ŸÊղ؎Ëí¡¿¡Ÿ¹ÉƱrr¿Ž¡¿¡ŸŽó ÖРС¡¿

¡ŸrssÓé¡¿¡Ÿ¶à·N·œÊœ¿ŽÐ¡¿¡ŸŽòÓ¡¡¿¡ŸêP(guš¡n)é]¡¿

|

||||||||||||||