ēŧÖ§ģÖFlash

|

|

|

|

―ðŲĢšÐčĮóÅėīæūo ĩŦÃæÅRžūđÐÔŧØÂä(2)http://www.sina.com.cn 2007Äę06ÔÂ18ČÕ 00:17 ąķĖØÆÚØ

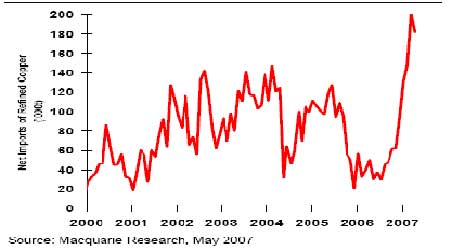

ĄĄĄĄÖÐøŲŲIÏûʧĢŽķØã~ʧČĨÍÆÓÁĶ ĄĄĄĄŨũéŨîéŧîÜSĩÄÔöÁŋŌōËØĢŽÖÐøÏûŲMđŨāĶøëHĘÐöĩÄđĐÐčÆ―šâŪaÉúÁËŨšõQķĻÐÔĩÄÓ°íĢŽŌōīËÓÐąØŌŠÎŠĶÖÐøÏûŲMĮérßMÐзÖÎöĄĢļųþšĢęPĩþĢŽ4ÔÂŌÔíÖÐø°üĀĻūŦã~ĄĒūŦĩVž°Uã~ÔÚČĩÄã~ÁÏßMŋÚĩÁŋĀ^ĀmīóÔöĢŽžÓÉÏøČŨÔŪaã~ÔöžÓĢŽđĐŠģöŽFÃũï@ß^ĘĢĄĢ4ÔÂøČūŦã~ŪaÁŋß_ĩ―27.37ČfĢŽôßMŋÚ18.19ČfĢŽąíÓ^ÏûŲMÁŋß_ĩ―45.56ČfĢŽ1-4ÔÂąíÓ^ÏûŲMÁŋß_ĩ―250ČfĢŽķøČĨÄęÍŽÆÚHé120ČfĢŽÍŽąČÔöéLÁË100%ŌÔÉÏĄĢČįīËļßĩÄđĐŠÁŋģŽß^ëHÐčĮóŌŧ°ëŌÔÉÏĢŽŋÉŌÔÏëÏņøĶšÍÆóIÔÚīËÆÚégīóÁŋŅaėĢŽķøÉÏšĢėīæÔöžÓĩ―9ČfŌÔÉÏÖą―ÓówŽFÁËđĐŠß^ĘĢĄĢ(DÎå:ģŽÁŋßMŋÚŌâÎķÖø―üÆÚđĐŠß^ĘĢ) ĄĄĄĄDÎå:ģŽÁŋßMŋÚŌâÎķÖø―üÆÚđĐŠß^ĘĢ ĄĄĄĄ ĄĄĄĄÖÐøÔÚ3ĄĒ4ÔÂĩÄīóÁŋßMŋÚŌý°lã~rĩÄīó·ųÉÏqĄĢĩŦßMČë5ÔÂŌÔšóĢŽûã~ģöŽFđĐŠß^ĘĢĢŽøČŽFØrļņÝ^ã~ŲNËŪŨîļßß_6000ÔŠŌÔÉÏĢŽČýÔÂÆÚąČrŌēÓÉßMŋÚËŪĘīó·ų―ĩÖÁ8.5ŨóÓŌĄĢÓÉÓÚßMŋÚīó·ųĖpĢŽ4ÔÂßMŋÚÁŋé_ĘžÏÂ―ĩĢŽÏāÐÅĩ―5ÔÂøČßMŋÚßĒÃũï@ÏÂ―ĩĄĢÖÐøĮ°ÆÚģŽÁŋßMŋÚĩÄšóđûé_Ęžï@ŽFĢšøČīóÁŋėīæÐčŌŠrégÂýÂýÏûŧŊĢŽøČŽFØrļņÚ ÓÚÏÂĩøĢŽøëHĘÐöÉÏÖÐøŲIąPÏûʧĢŽÍÆÓrļņĀ^ĀmÉÏÐÐĩÄŌōËØēŧÔŲĄĢÄ5ÔÂÖÐŅŪŌÔšóÕđé_ĩÄ·īÐÐĮéÖÐĢŽûã~ŽFØÝ^ķØĘÐöČÔČŧŲNËŪļßß_3000ÔŠŌÔÉÏĢŽ3ÔÂÆÚąČrëmÂÔÓÐŧØÉýĢŽĩŦČą·ĶģÖĀmÐÔĢŽČÔČŧūSģÖÔÚ8.7-8.9ŨóÓŌēĻÓĢŽo·ĻŧØwßMŋÚËŪĘĢŽķøÄŋĮ°ûã~ėīæČÔļßß_9ČfĢŽÓÉīËŋīíĢŽøČŽFØČÔČŧÝ^éËÉĢŽŽFØšÁĶČÔČŧÝ^īóĢŽ―üÆÚĒēŧþÖØÐÂßMČëøëHĘÐöĄĢŌōīËĢŽÖÐøēÉŲÔÚ3ĄĒ4ÔÂĩÄĀûķāĩ―5ĄĒ6ÔÂŌŅ―ÞDQéĀûŋÕĄĢąūÖÜÓÐÏûÏĒ·Q―ã~UŪaĒžÓīóŽFØÍķ·ÅÁŋĢŽß_ĩ―ÃŋČÕ1000ĢŽøČđĐŠÔöžÓēŋ·ÖŅaßMŋÚĩÄpÉŲĢŽpūÁËÏûŧŊėīæĩÄËŲķČĢŽķø―ÓÏÂíÏûŲMĒÖðē―ÞDĩĢŽÏûŧŊėīæßĒĘĮąūÔšÍ7ÔÂĩÄÖũŌŠČÎÕĢŽîAÆÚÎŌŋÉÄÜþŋīĩ―ąČrūÂýĖáļßĢŽĩŦã~ĒÓÉÓÚÎũ·―ÏûŲMĩžūÏûŲMÞDČõšÍŋīēŧĩ―ÖÐøŲIąPķøʧČĨÖ§ÎĢŽÆÚrÓÐÞDĩøŌŠĮóĄĢ ĄĄĄĄÖÐøÏûŲM ^égšÍžūđÐÔŌōËØQķĻã~rĒßMČë·ų ^égēĻÓ ĄĄĄĄÖÐøūŦã~ÏûŲMąíŽFģö·ĮģĢÃũï@ĩÄrļņÐÔĢŽžīŪã~rß_ĩ―7ČfÔŠŌÔÉÏšóūŦã~ÏûŲMÉĖēŧÔļŲŲIĢŽŧōÞDÏōÏûšÄėīæĢŽŧōīóÁŋĘđÓÃUã~ĖæīúĢŽ§ÖÂūŦã~ÏûŲMpÉŲĄĢ4-5ÔÂĢŽūŦã~rļņūSģÖÔÚ7ČfÔŠŌÔÉÏĢŽÅcUã~rēîŨîļßß_ĩ―8Į§ÔŠĢŽ§ÖÂÏûŲMīóÁŋÞDÏōUã~ĢŽ4ÔÂUã~ßMŋÚļßß_60ČfĢŽÝ^ÉÏÔÂÔöéL73%ĄĢ5ÔÂã~ržąĩøĢŽūŦã~ÅcUã~ĩÄrēîÃũï@ĘÕÕĢŽĩ―5ÔÂÄĐrēîŧØĩ―3500ÔŠĢŽĘđÓÃūŦã~ļüžÓšÏËãĢŽÏûŲMÉĖÖØÐÂÞDÏōūŦã~ĄĢČįđûĩ―5ÔÂUã~ßMŋÚÁŋČÔČŧÝ^ļßĢŽtŋÉÄÜëSÖørļņŧØÉýĩ―ļßÎŧĢŽÏûŲMÉĖÖØÐÂÞDÏōUã~ĢŽūŦã~ÐčĮóÔŲīÎpČõĄĢ ĄĄĄĄÄrégÉÏŋīĢŽßMČë6ÔÂŌÔšóūĀ|ÉúŪaé_ĘžpÉŲĢŽÏûŲMÖðē―ÞDČëĩžūĢŽžÓÉÏ5ÔÂÄĐøČrļņÝ^ĩÍĢŽÏûŲMÉĖŋÉÄÜÓÖÓÐŌŧÐĐĩÍÎŧäėĢŽČįđûrļņq·ųß^īóĢŽÆóIĒÔŲīÎÞDÏōÏûšÄėīæĄĢķøßMČë7ÔÂŌÔšóĢŽÏûŲMÞDČëĩžūĢŽēŧÔŲÖ§ģÖrļņĀ^ĀmÉÏqĄĢ ĄĄĄĄŌōīËĢŽÄÖÐøÏûŲMÉĖ―ÓĘÜĩÄrļņ ^égšÍžūđÐÔŌōËØŋīĢŽßMČë6ÔÂĢŽūŦã~rļņßÓÐŌŧķĻŧØÉýŋÕégĢŽĩŦČą·ĶģÖĀmÉÏqÄÜÁĶĢŽÏûŲMÉĖĩÄĖæīúßxņÐÎģÉūŦã~rļņĩÄÓēžsĘøĢŽžÓÉÏÏûŲMÐčĮóÖðupÉŲĢŽēŧÖ§ģÖrļņīóqĢŽã~rŋÉÄÜÐÎģÉÕðĘŧØÂäĄĢ ĄĄĄĄžžÐgÐÎBģĘŽFÃũï@ĩÄÕðĘŧØÂä ĄĄĄĄã~ÖÜūDÉÏŋīĢŽÆÚrÔÚ5ÔÂķĖšÍŧÆÆČĨÄęēĻÓ ^égļßücĢŽĩŦÎīÄÜūSģÖĢŽÆÚrÞDķøŋėËŲÏÂĩøĢŽ7700ÐÎģÉî^ēŋÐÎBĢŽ6ÔÂģõÆÚr·īī_ÕJî^ēŋîiūšÁĶÞDķøÏÂĩøĢŽÄŋĮ°ÆÚrŋžō0.618ÎŧÖ§ÎĢŽKūÐÎBÓÐÏÂĩøÖÐĀ^ÏÓŌÉĢŽÆÚrĒyÔÏÂnÖ§ÎÎŧ6800ĢŽßMŌŧē―ĩÄÖ§ÎÔÚ0.382Îŧ7400ŌŧūĄĢÖÜūĩÄKDJÖļËßMČë50 ^ÓōĢŽï@ĘūÓÐßMŌŧē―ÏÂĩøĩÄŌŠĮóĄĢ(DÁųĢšã~ÖÜūD) ĄĄĄĄDÁųĢšã~ÖÜūD ĄĄĄĄ ĄĄĄĄDÆßĢšã~ČÕūD ĄĄĄĄ ĄĄĄĄã~ČÕūDÉÏŋīĢŽÆÚr―ß^ŋėËŲ·īĢŽĘÜšÓÚēžÁÖÖÐÜšóÞDî^ÏōÏÂĢŽĒÔŲīÎŧØĩ―ÏÂÜ6800ŌŧūĢŽß@ĀïÐÎģÉÆÚr―üÆÚÄŋËĄĢÕû6ĄĒ7ÔÂÆÚrŋÉÄÜÖũŌŠúĀ@ß@ŌŧūēĻÓĄĢ ĄĄĄĄāšę

Ąū°ląíÔuÕĄŋ

ēŧÖ§ģÖFlash

|

||||||||||||||||||