ēŧÖ§ģÖFlash

|

|

|

|

―ðŲĢšÐčĮóÅėīæūo ĩŦÃæÅRžūđÐÔŧØÂähttp://www.sina.com.cn 2007Äę06ÔÂ18ČÕ 00:17 ąķĖØÆÚØ

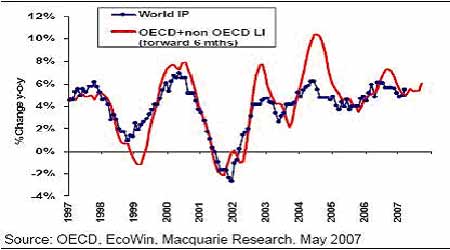

ĄĄĄĄŌŧĄĒšęÓ^―ú·ÖÎö ČŦĮō―úģÖĀmÔöéLĢŽÃĀøđĪIÃũï@ŧÖÍ ĄĄĄĄķþžūķČĢŽģýČÕąūŌÔÍâĩÄļũÖũŌŠ―úówđĪIÉúŪaūSģÖÅÔöéLBÝĢŽÆäÖÐÃĀøÃũï@ŨßģöĩÍđČĢŽßMČëÁËžÓËŲÔöéLÖÜÆÚĄĢ ĄĄĄĄÉÏÖÜđŦēžĩÄÃĀøŌŧžūķČGDPÐÞÕýÖĩ―žūđÕ{ÕûšóÔöéLÂĘHé0.6%ĢŽßhĩÍÓÚÖŪĮ°1.3%ĩÄÔöéLËŲķČĢŽŌēĘĮąūÝ―úÔöéLŌÔíŨîĩÍÔö·ųĢŽČŧķøĘÐö·īÓģÆ―ėoĢŽĘÂÉÏĢŽĘÐöŌŅ―ĒÄŋđâÍķÏōķþžūķČĩÄÔöéLžÓËŲĄĢŌŧ·―ÃæĢŽđĪIÉúŪaģöŽF·ķĻŋėËŲŧØÉýūÖÃæĢŽŨÔ3ÔÂÆðĢŽīúąíđĪIÉúŪaĩÄISMÖÆÔėIÖļĩĄĒÄÍÓÃÆ·ÓÎĄĒđĪSÓÎĩČĩþūÍģöŽFÃũï@ÔöéLĄĢŨîÖØŌŠĩÄISMÖÆÔėIÖļĩŨÔ1ÔÂŌĩŨ49.3ŌÔšóģÖĀmŧØÉýĢŽ4ÔÂß_ĩ―54.7,5ÔÂé55ĢŽģĘžÓËŲÔöéLÖŪÝĄĢ ĄĄĄĄWÔŠ ^ŋÐÝēÉŲ―ĀíČËÖļĩÄ55.4ÏÂŧŽÖÁ55,ëmČŧŨÔČĨÄęĩÄļßücģĘūÂýŧØÂäÖŪÝĢŽĩŦČÔĖÓÚÝ^ļßËŪÆ―ĢŽąíÃũÖÆÔėIČÔĖUëAķÎĄĢÖŧÓÐČÕąūēÉŲ―ĀíČËÖļĩēŧĀûĢŽÆäßBĀmÏÂŧŽĢŽ4ÔÂé52.3,5ÔÂé51.4,―Ó―ü50ĩÄsŋÝūĄĢŋówíÕfĢŽĶ―ðŲÏûŲMØŦIŨîīóĩÄÃĀøđĪIÉúŪaŨÔÄęģõ―ĩÖÁĩÍđČšóÃũï@ŧØÉýĢŽĶ―ðŲÏûŲM§íÅÖ§ģÖĄĢ(DŌŧĢšISMÖļËï@ĘūÃĀøđĪIÉúŪaÅŧØÉý) ĄĄĄĄDŌŧĢšISMÖļËï@ĘūÃĀøđĪIÉúŪaÅŧØÉý ĄĄĄĄ ĄĄĄĄÖÐø―úģÖĀmŋėËŲÔöéLĢŽŌŧžūķČGDPÔöéLÂĘß_ĩ―11.1%ĢŧđĖķĻŲYŪaÍķŲYÍŽąČÔöéL25.3%ĢŽ1-4ÔÂÔöéLÂĘĖáļßĩ―25.5%ĢŽÔöËŲÂÔÓОÓŋėĢŧđĪIŪaģöÍŽąČÔöéL17.4%ĢŽ1-4ÔÂÔö·ųß_ĩ―18%Ģŧ4ÔÂÄĐØÅđĐŠÔöžÓÁŋß_ĩ―17.1%ĄĢÄÖũŌŠ―úÖļËŋīĢŽÖÐøđĪIÉúŪašÍÍķŲYķžąĢģÖÖøļßËŲÔöéLBÝĄĢ ĄĄĄĄÄOECDČŦĮōÖļËíŋīĢŽēŧH―šÏ―MŋļũøĩÄîIÏČÖļËŌŅ―ÖđĩøēĒģöŽFÅĪî^ÏōÉÏĩÄÛEÏóĢŽÔÚžÓČë·ĮOECDøžŌĩÄČŦĮōîIÏČÖļËļüĘĮģĘÃũï@ĩÄÉÏÉýÝî^ĄĢOECDîIÏČÖļËÖļĘūÁųÔÂŌÔšóĩÄ―úŨßÏōĢŽŌōīËĢŽß@ŌŧÖļË·īÓģģöÏ°ëÄęČŦĮō―úĒžÓŋėÔöéLĄĢ(DķþĢšOECDîIÏČÖļËï@ĘūÏ°ëÄęČŦĮō―úžÓËŲÔöéL) ĄĄĄĄDķþĢšOECDîIÏČÖļËï@ĘūÏ°ëÄęČŦĮō―úžÓËŲÔöéL ĄĄĄĄ ĄĄĄĄąMđÜīæÔÚÖøÍĻÚÁĶÝ^īóĢŽWÖÞÃæÅRžÓÏĒšÁĶšÍČĨÄęŌÔíĩÄļßËŲÔöéLé_Ęž·ÅūĩČî}ĢŽĩŦÖũŌŠ―úówÖÐøČÔąĢģÖÖø·ķĻĩÄļßËŲÔöéLBÝĢŽÃĀøtŌŅŨßģöĩÍđČßMČëžÓËŲÔöéLÖÜÆÚĢŽČŦĮōÕûów―úÔöéLËŪÆ―ÔÚ―ņÄęÃũï@žÓŋėĢŽēĒŋÉÄÜÔÚÏ°ëÄęĀ^ĀmžÓËŲĄĢŋž]ĩ―ÖÐÃĀÉøžŌĶã~ĩČÓÐÉŦ―ðŲÏûŲMØŦIŨîīóĢŽ―úąģū°oŌÉĖáđĐÁË·ķĻĩÄÏûŲMÔöéLîAÆÚĄĢ ĄĄĄĄķþĄĒã~ ĩÍėīæšÍđĐŠūoĘĮŧųąūļņūÖ ĄĄĄĄēŧÍŽŅÐūŋCĶ―ņÄęã~ĘÐđĐŠĩÄîAyÏāēîšÜīóĢŽÄđĐŠÓŊÓāČýĘŪČfĩ―ČąŋÚķþĘŪČfĢŽĶÓÚÖÐøøĶĶäÁŋĩÄ·ÖኚÍÖÐøÖÁ―ņūÞīóĩÄßMŋÚÔöÁŋÁîļũžŌCžžÕ{ÕûÔÏČĩÄîAyÖĩĢŽŌōīËđPÕßAÏōÓÚÄï@ÐÔėīæß@ŨîÖą―Ó·īÓģŽFØđĐŠĮérĩÄĩþßMÐзÖÎöĄĢ ĄĄĄĄ―ņÄęŌÔíĢŽķØã~ėīæģÖĀmÁũģöĢŽ4-5ÔÂĢŽėīæÓÉ18Čf―ĩÖÁ13ČfĢŽķøÍŽÆÚÉÏšĢėīæÓÉ6ČfÔöÖÁ9.5ČfĢŽž~žs―ŧŌŨËųėīæÐĄ·ųÏÂ―ĩ―üČfĢŽ―ŧŌŨËųï@ÐÔėīæŋówÐĄ·ųÏÂ―ĩĢŽÕfÃũÕûówđĐŠÂÔÓÐČąŋÚĄĢÄėīæÁũÓŋīĢŽWÃĀĩØ ^ĩÄėīæģĘŽFģÖĀmĩÄØšÍpÉŲĢŽß@ÅcÅĩÄWÔŠ ^ĩþšÍÃĀøđĪIÖļËŋėËŲŧØÉýÏāÓĄŨCĢŽÕfÃũÅĩÄđĪIÉúŪa§ÖÂÐčĮóÔöžÓĢŽđĐŠģĘČąŋÚ îBĢŽ§ÖÂėīæąŧÏûšÄĄĢ―üÆÚķØĘÐöŽFØÉýËŪŌēÓÉ4Ô·ÝĩÄ30-40ÃĀÔŠēĻÓĩ―·ē―ĖáļßĢŽÄŋĮ°ß_ĩ――ü100ÃĀÔŠĄĢÁíŌŧ·―ÃæĢŽûã~ÓÉÓÚīóŌÄĢĩÄßMŋÚ§ÖÂėīæÔöžÓĢŽøČŽFØģĘŲNËŪ îBĢŽ LMEÖÞ}ėÔÚ―üÉŌēģöŽFÁËėīæĩÄÐĄ·ųÔöžÓĢŽÕfÃũėīæÓÉÓÚÖÐøÐčĮóąŧÞDŌÆĩ―ÖÞĄĢ ĄĄĄĄŽFØĩÄĩØ ^ÉýËŪĘĮŽFØŲIžŌÔÚLMErļņŧųĩAÉÏÖ§ļķĩÄÓÃÓÚ―ŧØĩ―ĖØķĻĩØ ^ĩÄŲMÓÃĢŽËü·īÓģÁËŪĩØŽFØĘÐöĩÄūoģĖķČĢŽŌōīËģĢģĢģÉéĖáĘūÐčĮóĮérÞDŨĩÄÔįÆÚÐÅĖĄĢÃĀøŽFØĘÐöÉýËŪ―üÔÂŌÔÐĄ·ųÉÏÉýĢŽ·īÓģģöëSÖøđĪIÉúŪaĩÄ·īĢŽÐčĮóé_ĘžūoĢŽķøWÖÞÄęģõrŽFØÉýËŪ·īĢŽĩŦÄŋĮ°ÐĄ·ųÏÂ―ĩĢŽŋÉÄÜÕfÃũSÉĖÍĻß^ÄęģõĩÄéLÆÚķĻØŌŅ―ēÉŲÁËŨãōĩÄã~ĢŽĘđËûēŧÔļŌâÔÚÝ^ļßĩÄrļņÏÂŲIČëĄĢŋówíÕfŽFØÉýËŪ·īÓģģöĩØ ^égÓÐqÓÐĩøĢŽĩŦÃĀøĩÄŧØÉýŠÔþĩÖÏûWÖÞĩÄÆĢÜĢŽÏûŲMģĘŽFÝpÎĒĩÄūo îBĄĢ(DČýĢšŽFØÉýËŪģĘŽFūo îB) ĄĄĄĄDČýĢšŽFØÉýËŪģĘŽFūo îB ĄĄĄĄ ĄĄĄĄÄļüéLÆÚĩÄ―ĮķČŋīĢŽūŦĩVđĐŠÆŋîiĶđĐŠÔöžÓĩÄÏÞÖÆÃũï@ĢŽđĐŠĒÔÚÝ^éLrégČąĢģÖÏāĶūo îBĄĢÓÉÓÚÐÂĩÄūŦĩVÔöéLČą·ĶšÍÖÐøã~ŌąŪaÄÜUß^ŋėĢŽĶūŦĩVÐčĮóÅĢŽČŦĮōūŦĩVđĐŠģÖĀmūoĢŽžÓđĪŲMģÖĀmÏÂŧŽĢŽĩ―5ÔÂÖÐŅŪĢŽóļæĩÄŽFØžÓđĪŲMŌŅ―ĩÍÖÁ20ÃĀÔŠ/2ÃĀ·ÖĢŽÓÉÓÚŽFØÉýËŪÝ^ļßĢŽSßÄÜÂÔÓÐĀûĢŽķøÖÐøŨîÐÂĩÄóļæžÓđĪŲMŌŅ―ĩÖÁ11ÃĀÔŠĢŽÓÉÓÚøČķþžūķČŽFØŲNËŪß_4Į§ÔŠŌÔÉÏĢŽSŌŅ―]ÓÐĀûĢŽđĀÓøČŪaÁŋĒþÃũï@ĘÜĩ―Ó°íĄĢã~ÐÐIÆÕąéîAÆÚūŦĩVĩÄķĖČąÔÚ―ņÄęÏ°ëÄęĒŨĩÃļüžÓĀÖØĢŽĩ―08ÄęūŦĩVĘÐöîAÆÚČÔþOÆäūoĢŽžÓđĪŲMŋÉÄÜąŧßMŌŧē――ĩĩÍĄĢūŦŲMĩÄēĻÓówŽFģöūŦĩVĘÐöĩÄđĐŠĮérĢŽÓÉÓÚ―ņÄęĩÄžÓđĪŲMŌŅ―ČĄÏûÁËrļņ·ÖÏíĢŽÄŋĮ°ĩÄžÓđĪŲMËŪÆ―ĘÂÉÏŌŅ―ĩøÖÁ―üÄęŨîĩÍĢŽówŽFģöūŦĩVĘÐöđĐŠOķËūoĄĢđĐŠÔīî^ĩÄūoQķĻÁËūŦã~ēŧĖŦŋÉÄÜģöŽFÝ^īóÁŋĩÄß^ĘĢĄĢÄŋĮ°øČÐĄSŌŅ―é_ĘžpŪaĢŽūŦĩVūoĶūŦã~đĐŠé_ĘžŪaÉúÓ°íĄĢŌōīËĢŽÄ―ņÄęž°ÖÁÃũÄęĩÄđĐŠ―ĮķČŋīĢŽūŦĩVŪaģöĩÄÖÆžsŌōËØČÔĒĶČŦĮōđĐŠÆ―šâŪaÉúÓ°íĢŽß@·NđĐÐčŧųąūÆ―šâĩÄūoļņūÖßĒūSģÖÝ^éLrégĄĢÄß@―ĮķČŋīĢŽžīĘđÔÚÏûŲMĩžūģöŽFÉŲÁŋß^ĘĢĢŽŌēēŧÖ§ģÖrļņģöŽFīó·ųķČÏÂĩøĄĢ(DËÄĢšžÓđĪŲMģÖĀmÏÂ―ĩ·īÓģūŦĩVđĐŠOķËūo) ĄĄĄĄDËÄĢšžÓđĪŲMģÖĀmÏÂ―ĩ·īÓģūŦĩVđĐŠOķËūo ĄĄĄĄ ĄĄĄĄūCÉÏĢŽÄŽFØĘÐöŋžēėĢŽĩÍėīæšÍđĐŠūoĩÄŧųąūļņūÖēŧŨĢŽČŦĮō·ķúČĩÄđĐŠąĢģÖŧųąūÆ―šâĢŽĩØ ^ÐÔĩÄūoÅcß^ĘĢēĒīæĢŽÝpÎĒĩÄđĐŠūoÍÆÓrļņĩÄëAķÎÐÔÉÏÐÐĢŽĩŦđĐÐčÃŽķÜēĒēŧÍŧģöĢŽã~rŌēČą·ĶīóŌÄĢÉÏqĩÄÓÁĶĄĢÓÉÓÚ6ĄĒ7Ô·ÝÏûŲMé_ĘžÖðē―pÉŲĢŽ7ÔÂßMČëĩžūĢŽūÖēŋđĐŠūoÓÐÍûū―âĢŽ―üÆÚrļņČą·Ķīó·ųÉÏqĩÄŧųĩAĄĢ

Ąū°ląíÔuÕĄŋ

ēŧÖ§ģÖFlash

|

|||||||||||||||||