І»Ц§іЦFlash

|

|

|

|

№ЙЦёГжЕRХсКҺХ{ХыЯ^іМ ҪYҳӢРФХ{ХыҢўіЙЦчТӘМШХч(2)http://www.sina.com.cn 2007Дк06ФВ14ИХ 00:28 ЦРҙуЖЪШӣ

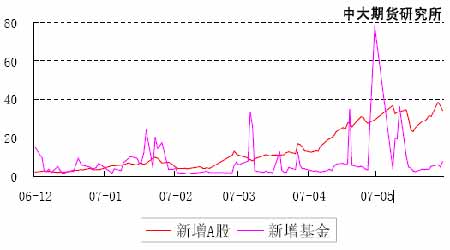

ЎЎЎЎ2. A №ЙИХРВФцй_‘ф”өА^Аm(xЁҙ)„“(chuЁӨng)іцРВёЯ ЎЎЎЎA№ЙИХРВФцй_‘ф”өҸД07Дк2ФВ·Эй_КјҝмЛЩЕКЙэ,ОеТ»әуөЪТ»Мм„“(chuЁӨng)іц36.8ИfөДРВёЯ,лSәуҺЧМмҫSіЦФЪ30ИfТФЙП,өҪ5 ФВ15 ИХөшЖЖ30 Иf,ЧоөНЦБ24 Иf,ҸД5 ФВ24ИХЖрУЦ»ШөҪ30 ИfТФЙП,ІўА^Аm(xЁҙ)ФцјУЈ¬УЪ5ФВ28 ИХ„“(chuЁӨng)іц38.5Иf‘фөДРВёЯЎЈ ЎЎЎЎҢҰДҝЗ°ЩYҪрНЖ„УПВөДКРҲцҒнХfЈ¬ЦчТӘөДРВФцЩYҪрҒнФҙҫНКЗҙуБҝЕЕк ИлКРөДЙў‘ф№ЙГсЈ¬й_‘ф”өөДЧғ»ҜҢҰКРҲцРВФцЩYҪрБҝЧғ»ҜҹoТЙУРЦШТӘУ°н‘ЎЈ ЎЎЎЎлmИ»A №ЙИХРВФцй_‘ф”өУЦ»ЦҸНФцйL„Эо^Іў„“(chuЁӨng)іцРВёЯЈ¬ө«КЬЙПХ{УЎ»Ё¶җТФј°№ЙКРіц¬Fҙу·щПВөшөДУ°н‘,РВ№ЙГсИлКРТвФёҢўКЬөҪТ»¶ЁУ°н‘Ј¬РВФцй_‘ф”өДЬ·сА^Аm(xЁҙ)ЕКЙэЯҖУРҙэУ^ІмЎЈ ЎЎЎЎҲD 5 ИХРВФцA№ЙәН»щҪрй_‘ф”ө(ҶОО»ЈәИf‘ф) ЎЎЎЎ ЎЎЎЎ3. УЎ»Ё¶җЙПХ{ ЎЎЎЎһйЯMТ»ІҪҙЩЯMЧCИҜКРҲцөДҪЎҝө°l(fЁЎ)Х№Ј¬ҪӣҮш„ХФәЕъңКЈ¬Ш”ХюІҝӣQ¶ЁҸД2007Дк5ФВ30ИХЖрЈ¬Х{ХыЧCИҜ(№ЙЖұ)Ҫ»ТЧУЎ»Ё¶җ¶җВКЈ¬УЙ¬FРР1ЎлХ{Хыһй3ЎлЎЈјҙҢҰЩIЩuЎўА^іРЎўЩӣЕcЛщ•шБўөДA№ЙЎўB№Й№ЙҷаЮDЧҢ•ш“юЈ¬УЙБў“юлp·Ҫ®”КВИЛ·Ц„e°ҙ3ЎлөД¶җВКАUј{ЧCИҜ(№ЙЖұ)Ҫ»ТЧУЎ»Ё¶җЎЈ ЎЎЎЎҪсДкТФҒнЈ¬МШ„eКЗИэФВ·ЭТФҒнЈ¬ЧCИҜКРҲцөДЩҚеXР§‘ӘК№өГЦРРЎН¶ЩYХЯ·дНұИлКРЈ¬ЦРРЎН¶ЩYХЯөДИХҫщй_‘ф”өөь„“(chuЁӨng)РВёЯЎЈЦРРЎН¶ЩYХЯҢҰо}ІДёЕДо№ЙТФј°ЦРРЎұPөНғr№ЙөДЖ«әГЈ¬К№өГТ»Р©Иұ·ҰҳI(yЁЁ)ҝғЦ§“ОөДөНғrА¬»ш№ЙҪсДкТФҒнлuИ®ЙэМмЎЈҪy(tЁҜng)УӢп@КҫЈ¬ҪсДкТФҒнЈ¬өНғrА¬»ш№ЙЖҪҫщқq·щёЯЯ_238%ЎЈЕcҙЛҢҰ‘ӘөДКЗЈ¬ҡvК·МмБҝөь„“(chuЁӨng)Ј¬КРҲц“QКЦВКЖжёЯЈ¬КРҲціҙЧчпLҡвМ«КўЎЈХэКЗФЪЯ@·Nұіҫ°ПВЈ¬№ЬАнҢУӣQ¶ЁМбёЯУЎ»Ё¶җ¶җВКҒнҝШЦЖ№ЙКРөДЯ^¶ИН¶ҷCЎЈ ЎЎЎЎСлРРҪсДкТФҒнғЙҙОјУПўЈ¬ОеҙОХ{ёЯ·Ё¶ЁҙжҝоңКӮдҪрВКЦчТӘбҳҢҰөДКЗҢҚлHАыВКЖ«өНЎў¶МЖЪЩY®aғrёсЙПқqЯ^ҝмТФј°оA·АәкУ^ҪӣқъУЙЖ«ҹбЮDПтЯ^ҹбөИЈ¬Іў·ЗҢЈйTбҳҢҰ№ЙЖұКРҲцөДЙПқqЎЈ¶шұҫҙОМбёЯУЎ»Ё¶җөДХюІЯЈ¬„tКЗЦұҪУбҳҢҰ№ЙКРЕЭДӯөДХ{ҝШРРһйЎЈ ЎЎЎЎҸДйLЖЪҪЗ¶ИҒнХfЈ¬Х{ёЯУЎ»Ё¶җМбёЯКРҲцҪ»ТЧіЙұҫЈ¬КРҲцоl·ұөД“QКЦұШИ»ҪөөНЈ¬ПаҢҰіЦ№Й•rйg•юЙФйLЈ¬Я@УРАыУЪТэҢ§КРҲцН¶ЩYХЯА^Аm(xЁҙ)ПтғrЦө»ҜН¶ЩYАнДоЮDЧғЈ¬ёьУРАыУЪКРҲцөДйLЖЪ°l(fЁЎ)Х№Ј¬ҢҰУЪ№ЙКРОҙҒнөД·ұҳs·Җ(wЁ§n)¶ЁҹoТЙ®aЙъЦШТӘЧчУГЎЈө«ҸД¶МЖЪҒнҝҙЈ¬КРҲцәЬҝЙДЬҪӣҡvТ»ҙОХ{ХыЯ^іМЎЈ ЎЎЎЎҸДЩYҪрГжөДУ°н‘ҒнҝҙЈ¬°ҙХХГҝМм3000 ғ|өДіЙҪ»БҝУӢЛгЈ¬МбёЯУЎ»Ё¶җәуЈ¬ГҝМмУЎ»Ё¶җБчіцөДЩYҪрҢўЯ_18 ғ|Ј¬И«ДкЯ_өҪ4500 ғ|Ц®¶аЎЈФЩҝј‘]1500Ў«2000 ғ|өДӮтҪрЛ®ЖҪЈ¬ДкҪ»ТЧіЙұҫТСі¬Я^06 ДкИ«ІҝA №ЙЙПКР№«Лҫ3892.49 ғ|өДАықҷҝӮәНЈ¬ТІі¬Я^БЛ07 Дк5200 ғ|өДоAңyАықҷҝӮо~ЎЈҪ»ТЧіЙұҫөДМбЙэҢў•юҙу·щЗЦОgФцБҝЩYҪрҢҰКРҲцөДНЖ„УЧчУГЈ¬ҢҰЩYҪрГжҺ§ҒнҢҚЩ|РФШ“ГжУ°н‘ЎЈБнНв№ЙКРУЙУЪЙПХ{УЎ»Ё¶җТэЖрөДҙуөшҢҰРВ№ЙГсИлКРТвФёТІ•ю®aЙъТ»¶ЁУ°н‘Ј¬Из ЎЎЎЎ№ыҢ§ЦВРВ№ЙГсИлКРТвФёПВҪөҹoТЙҢҰДҝЗ°№ЙКРөДА^Аm(xЁҙ)ЙПқqҺ§ҒнІ»АыУ°н‘ЎЈ ЎЎЎЎБнНвЈ¬ФЪДҝЗ°өДЗйӣrПВЈ¬ЦРҮш№ЙКРөДХюІЯКРМШХчЯҖәЬГчп@Ј¬ХюІЯИЎПтФЪТ»¶ЁіМ¶ИЙПҢҰ№ЙКРөДЧЯПтУРЦшЦШТӘУ°н‘ЎЈ№ЬАнҢУҙЛ•rНЖіцМбёЯУЎ»Ё¶җХюІЯЈ¬ЖдТЦЦЖКРҲцН¶ҷCіҙЧчөД‘B(tЁӨi)¶ИГчп@Ј¬ЗТПа®”ҲФӣQЈ¬І»АыУЪ№ЙКР¶МЖЪғИА^Аm(xЁҙ)ЧЯёЯЎЈ ЎЎЎЎҸДҡvК·ЙПУЎ»Ё¶җХ{ХыҢҰ№ЙКРөДУ°н‘ҒнҝҙЈ¬ГҝҙОУЎ»Ё¶җХ{ХыҢҰ№ЙКРЧЯПт¶јФміЙҢҚЩ|РФУ°н‘ЎЈ ЎЎЎЎ1992 Дк6 ФВ12 ИХЈ¬ҮшјТ¶җ„ХҝӮҫЦәНФӯҮшјТуwёДОҜВ“(liЁўn)әП°l(fЁЎ)ОДГчҙ_°ҙ3%ЎЈөД¶җВКАUј{УЎ»Ё¶җЈ¬лmИ»®”МмЦё”өІўӣ]УР·ҙ‘Ә„ЎБТЈ¬ө«лSәуЦё”өФЪұPХыТ»ӮҖФВәујҙөфо^ПтПВЈ¬Т»В·ҸД1100 ¶аьcөшөҪ300 ¶аьcЈ¬өш·щі¬Я^70%ЎЈ ЎЎЎЎ¶ш1997 Дк5ФВ12 ИХЈ¬ЧCИҜҪ»ТЧУЎ»Ё¶җВКУЙ3%ЎЈМбёЯөҪ5%ЎЈЈ¬ёьКЗФЪ®”МмҫНРОіЙҙуЕЈКРөДн”·еЈ¬ҙЛәу№ЙЦёПВөш500ьcЈ¬өш·щЯ_өҪ30%¶аЎЈ ЎЎЎЎ1999 Дк6 ФВ1 ИХһйБЛ»оЬSB№ЙКРҲцЈ¬ҮшјТ¶җ„ХҝӮҫЦФЩҙОҢўB№ЙҪ»ТЧ¶җВКҪөөНһй3%ЎЈЙПЧCBЦёТ»ӮҖФВғИҸД38ьcАӯЙэЦБ62.5 ьcЈ¬қq·щёЯЯ_50%¶аЎЈB№ЙЦБҙЛІҪИлЕЈКРРРЗйЦРЎЈ ЎЎЎЎ2001 Дк11 ФВ16ИХУЎ»Ё¶җВКФЩ¶ИХ{өНЦБ2%ЎЈЈ¬№ЙКР®aЙъТ»ІЁ100¶аьcөДІЁ¶ОРРЗйЈ¬11ФВ16 ИХЯ@МмХэКЗЯ@ЭҶІЁ¶ОРРЗйөДҶў„УьcЎЈ ЎЎЎЎ1992 ДкәН1997 ДкғЙҙОЙПХ{•rөДКРҲц оӣrЕc¬FФЪПаұИЈ¬ҹoХ“КРҲцИЭБҝЯҖКЗН¶ЩYХЯөДН¶ЩYАнДоөИҫщІ»ҝЙН¬ИХ¶шХZЈ¬ӣrЗТ®”З°ТС»щұҫХӘіэБЛ№Йҷа·ЦЦГЯ@ӮҖҡvК·оBјІЈ¬И«РВөДКРҲцТСәфЦ®УыіцЎЈФЪЙПКР№«ЛҫУҜАыДЬБҰТАИ»МбёЯЎўИЛГсҺЕЙэЦөоAЖЪСУАm(xЁҙ)өДҙуұіҫ°ПВЈ¬№ЙЦёХрКҺЙП“PөДҙу·ҪПт‘ӘІ»•ю°l(fЁЎ)ЙъМ«ҙуёДЧғЈ¬ө«Х{ХыҝЙДЬІ»ҝЙұЬГвЎЈ ЎЎЎЎҲD 6 ңыКРУЎ»Ё¶җХ{ХыЯ^іМ

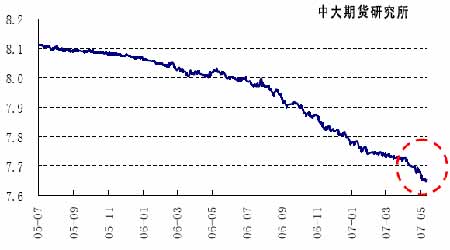

ЎЎЎЎ4.СлРР°l(fЁЎ)Іј2006 ДкЦРҮш…^(qЁұ)УтҪрИЪЯ\РРҲуёжЎЎЎЎ ЎЎЎЎ5 ФВ30 ИХСлРР°l(fЁЎ)ІјБЛЎ¶2006 ДкЦРҮш…^(qЁұ)УтҪрИЪЯ\РРҲуёжЎ·Ј¬ҲуёжЦР·QЈ¬2006 ДкОТҮшҪрИЪЯ\РРЖҪ·Җ(wЁ§n)Ј¬ө«РВФцИЛГсҺЕЩJҝоФВ¶ИІЁ„УЭ^ҙуЈ¬ЩJҝоАыВКЛ®ЖҪХыуwВФУРЙПЙэЎЈ ЎЎЎЎкPУЪ…^(qЁұ)УтЩJҝоЗйӣrЈ¬Ҳуёж·Q2006 ДкОТҮшёчөШ…^(qЁұ)ИЛГсҺЕЩJҝоФцЛЩҫщЭ^ЙПДкјУҝмЈ¬ДкғИіК¬FЗ°¶аәуЙЩЎўЦрјҫңpЙЩөДёсҫЦЎЈ2006 ДкД©–|ІҝЎўЦРІҝЎўОчІҝәН–|ұұөШ…^(qЁұ)ҪрИЪҷCҳӢИЛГсҺЕёчн—ЩJҝоУао~·Ц„eһй14Ўў3.4Ўў3.8 әН1.7 Иfғ|ФӘЈ¬Н¬ұИ·Ц„eФцйL16.3%Ўў14.1%Ўў15.5%әН11.9%Ј¬·Ц„eұИЙПДкјУҝм2.8Ўў2Ўў2.4 әН2 ӮҖ°Щ·ЦьcЎЈҸДёчјҫРВФцИЛГсҺЕЩJҝоХјИ«ДкРВФцЩJҝоөДұИАэҝҙЈ¬ЩJҝоН¶·ЕЦчТӘјҜЦРФЪЙП°лДкЎЈ2006 ДкЈ¬ёчөШ…^(qЁұ)ЙП°лДкРВФцЩJҝоХјИ«ДкРВФцЩJҝоөДұИАэҫщі¬Я^60%Ј¬ПВ°лДкёчөШ…^(qЁұ)ЩJҝоРВФцо~ҫщЭ^ЙП°лДкҙу·щңpРЎЎЈҸД2006 ДкёчФВИЛГсҺЕРВФцЩJҝоІЁ„УЗйӣrҝҙЈ¬–|ұұөШ…^(qЁұ)ІЁ„У·щ¶ИЧоҙуЎЈ ЎЎЎЎСлРРЦёіцЈ¬ёчҪрИЪҷCҳӢФЪҝј‘]ФзЩJҝоФзКХТжЎўАықҷҝјәЛТтЛШөДН¬•rЈ¬‘Әёщ“юҢҚуwҪӣқъІҝйTөДРЕЩJРиЗуФЪДк¶ИғИәПАнҫщәв·ЕҝоЈ¬·АЦ№ЩJҝоіц¬FЯ^ҙуІЁ„УЎЈ ЎЎЎЎҸДЩJҝоөДЖЪПЮҪYҳӢҝҙЈ¬ЦРйLЖЪЩJҝоФц„ЭФЪ2006 ДкөЪИэјҫ¶ИәуЪ…УЪңpИхЈ¬¶МЖЪЩJҝоұЈіЦРЎ·щЖҪ·Җ(wЁ§n)ФцйLЈ¬Жұ“юИЪЩYФцЛЩН¬ұИҙу·щ»ШВдЈ¬–|ЎўОчІҝЩJҝоЖЪПЮІо®җТАИ»Э^ҙуЎЈІ»Я^Ј¬ёчөШ…^(qЁұ)ФЪШһҸШЎ°…^(qЁұ)„eҢҰҙэЎўУРұЈУРүәЎұХ{ҝШХюІЯПВјУҙуБЛРЕЩJҪYҳӢХ{ХыБҰ¶ИЈ¬ёчөШЩJҙжұИХыуwВФУРПВҪөЎЈ ЎЎЎЎЕcҙЛН¬•rЈ¬2006 ДкЩJҝоАыВКЛ®ЖҪХыуwВФУРЙПЙэЈ¬ГсйgҪиЩJАыВКЛ®ЖҪөШ…^(qЁұ)Іо®җГчп@ЎЈ ЎЎЎЎҲуёжЯҖ·QЈ¬2006 ДкУЙУЪЯBАm(xЁҙ)ғЙҙОМбёЯИЛГсҺЕЩJҝо»щңКАыВКЈ¬ҪрИЪҷCҳӢИЛГсҺЕЩJҝоАыВКЛ®ЖҪлSЦ®ЙПЙэЈ¬ёчөШ…^(qЁұ)ЛДјҫ¶ИҪрИЪҷCҳӢИЛГсҺЕёчн—ЩJҝоҢҚлHјУҷаЖҪҫщАыВКФЪ6.4%-6.9%Ц®йgЈ¬ұИЙПДкН¬ЖЪҫщУРЛщМбёЯЈ¬ө«өНУЪ»щңКАыВКЙПХ{·щ¶ИЈ¬ұнГчРЕЩJКРҲцёӮ ҺјУҸҠЈ¬ЩJҝоАыВКЛ®ЖҪЙПЙэҝХйgУРПЮЎЈ ЎЎЎЎ5.СлРР°l(fЁЎ)Іј2006 ДкҪрИЪКРҲц°l(fЁЎ)Х№Ҳуёж ЎЎЎЎ5ФВ30 ИХЈ¬СлРР°l(fЁЎ)ІјБЛЎ¶2006ДкЦРҮшҪрИЪКРҲц°l(fЁЎ)Х№ҲуёжЎ·Ј¬ЦчТӘғИИЭИзПВЈә ЎЎЎЎ(1) кPУЪ06ДкОТҮшәкУ^ҪӣқъЯ\РРЗйӣr ЎЎЎЎҲуёж·Q06 ДкОТҮшҮшГсҪӣқъА^Аm(xЁҙ)ұЈіЦЖҪ·Җ(wЁ§n)Э^ҝм°l(fЁЎ)Х№Ј¬Ҫӣқъ°l(fЁЎ)Х№ҝӮуwРО„ЭБјәГЎЈ№М¶ЁЩY®aН¶ЩYФцЛЩёЯО»Ъ…ҫҸЈ¬ПыЩMРиЗуФцйLјУҝмЈ»ҫУГсКХИлЎўЖуҳI(yЁЁ)АықҷәНШ”ХюКХИлҫщУРЭ^ҙу·щ¶ИМбёЯЈ» ЎЎЎЎғrёсЧЯ„ЭҝӮуwЖҪ·Җ(wЁ§n)Ј»ШӣҺЕ№©‘ӘБҝәНҪрИЪҷCҳӢЩJҝоҝӮо~іЦАm(xЁҙ)ФцйLЈ¬ЩQТЧнҳІоІ»”а”UҙуЈ¬Нв…RғҰӮдА^Аm(xЁҙ)ФцјУЎЈ ЎЎЎЎ2006 ДкОТҮшҢҚ¬FҮшғИЙъ®aҝӮЦө(GDP)20.94 Иfғ|ФӘЈ¬Н¬ұИФцйL10.7%Ј¬ФцЛЩұИЙПДкМбёЯ0.8 ӮҖ°Щ·ЦьcЈ»ҫУГсПыЩMғrёсЦё”ө(CPI)ҝӮЛ®ЖҪЙПқq1.5%Ј¬ұИЙПДкҪөөН0.3 ӮҖ°Щ·ЦьcЈ» ЎЎЎЎЩQТЧнҳІо1775 ғ|ГАФӘЈ¬ұИЙПДкФцјУ755 ғ|ГАФӘЈ»іЗжӮ(zhЁЁn)ҫУГсИЛҫщҝЙЦ§ЕдКХИл11759 ФӘЈ¬ҝЫіэғrёсТтЛШЈ¬ҢҚлHФцйL10.4%Ј¬ұИЙПДкМбёЯ0.8 ӮҖ°Щ·ЦьcЎЈИ«Йз•юПыЩMЖ·БгКЫҝӮо~7.6 Иfғ|ФӘЈ¬Н¬ұИФцйL13.7%Ј»№М¶ЁЩY®aН¶ЩYФцЛЩёЯО»»ШВдЈ¬И«ДкИ«Йз•ю№М¶ЁЩY®aН¶ЩYһй11 Иfғ|ФӘЈ¬Н¬ұИФцйL24%Ј¬ФцЛЩұИЙПДкПВҪө2 ӮҖ°Щ·ЦьcЎЈҸVБxШӣҺЕ№©‘ӘБҝM2 Уао~34.6 Иfғ|ФӘЈ¬Н¬ұИФцйL16.9%Ј¬ФцЛЩұИЙПДкҪөөН0.6 ӮҖ°Щ·ЦьcЈ»И«ІҝҪрИЪҷCҳӢұҫНвҺЕёчн—ҙжҝоУао~34.8Иfғ|ФӘЈ¬Н¬ұИФцйL15.9%Ј¬ФцЛЩұИЙПДкҪөөН2.2 ӮҖ°Щ·ЦьcЈ»И«ІҝҪрИЪҷCҳӢұҫНвҺЕёчн—ЩJҝоУао~23.8 Иfғ|ФӘЈ¬Н¬ұИФцйL14.6%Ј¬ФцЛЩұИЙПДкМбёЯ1.8 ӮҖ°Щ·ЦьcЈ»Нв…RғҰӮдУао~Я_10663ғ|ГАФӘЈ¬И«ДкФцјУ2473ғ|ГАФӘЎЈФЪОТҮшҪӣқъұЈіЦіЦАm(xЁҙ)ҝмЛЩ°l(fЁЎ)Х№өДұіҫ°ПВЈ¬ОТҮшҪрИЪКРҲцЯ\РРҝӮуwБјәГЎЈ ЎЎЎЎ(2) кPУЪ06ДкОТҮшҪрИЪКРҲцЯ\РРЗйӣr ЎЎЎЎҲуёж·Q06 ДкҪрИЪКРҲцЩYҪрПаҢҰідФЈЈ¬КРҲцҪ»ТЧЭ^һй»оЬSЎЈҮшГсҪӣқъЖҪ·Җ(wЁ§n)Э^ҝм°l(fЁЎ)Х№әНҫУГсКХИлЛ®ЖҪөДМбёЯЈ¬ХыӮҖҪӣқъҪрИЪуwПөЩYҪр№©ЗуТҺ(guЁ©)ДЈІ»”а”UҙуЈ¬ҢҰОТҮшҪрИЪКРҲцҝмЛЩ°l(fЁЎ)Х№ЖрЎЎөҪБЛ·eҳOНЖ„УЧчУГЈ»ҮшлHКХЦ§нҳІоЈ¬ҮшлHғҰӮдҙу·щФцјУЈ¬Ң§ЦВКРҲцБч„УРФЯ^КЈәНЩYҪрідФЈЈ»ЖуҳI(yЁЁ)УҜАыДЬБҰГчп@ФцҸҠЈ¬ЩYұҫКРҲцН¶ЩYғrЦөМбёЯЎЈОТҮшҪрИЪКРҲцІ»”а°l(fЁЎ)Х№Ј¬Ҫ»ТЧТҺ(guЁ©)ДЈІ»”а”UҙуЈ¬2006 ДкЈ¬ОТҮшгyРРйgН¬ҳI(yЁЁ)ІрҪиКРҲцЎўгyРРйgӮщИҜКРҲцЎў№ЙЖұКРҲцЎўЖЪШӣКРҲцәНьSҪрКРҲцАЫУӢіЙҪ»·Ц„eН¬ұИФцйL68.0%Ўў70.6%Ўў186.9%Ўў56.2%әН75.0%ЎЈ ЎЎЎЎ(3) кPУЪ06ДкИ«ЗтҪӣқъ°l(fЁЎ)Х№ оӣrЈ¬ ЎЎЎЎҲуёж·Q06 ДкИ«ЗтҪӣқъА^Аm(xЁҙ)ұЈіЦБЛБјәГөДФцйL„Эо^ЎЈГАҮшҪӣқъФцйLЖҪ·Җ(wЁ§n)УРБҰЈ»ҡWФӘ…^(qЁұ)Ҫӣқъ”ө“юГчп@ёДЙЖЈ¬ФцйLЗ°ҫ°УРБҰЈ»ИХұҫЧЯіцНЁШӣҫoҝsкҺУ°Ј¬ҪӣқъҸНМKРО„Эҳ·У^Ј»ЦчТӘРВЕdКРҲцәН°l(fЁЎ)Х№ЦРҮшјТА^Аm(xЁҙ)ұЈіЦЭ^һйҸҠ„ЕөДФцйL„Эо^ЎЈГАВ“(liЁўn)ғҰјУПўЯMИлОІВ•Ј¬ҡWИХШӣҺЕХюІЯЦрІҪЪ…ҫoЎЈ2006 ДкТФҒнЈ¬ГАВ“(liЁўn)ғҰПИәуЛДҙОјУПўЈ¬В“(liЁўn)°о»щҪрАыВКЯ_өҪ5 ДкҒнҡvК·ЧоёЯЛ®ЖҪ5.25%Ј» ЎЎЎЎҡWФӘ…^(qЁұ)һйТЦЦЖНЁГӣРЎ·щЙэПўЈ»ИХұҫСлРРҪYКшҢҚК©ОеДкөДі¬Ң’ЛЙШӣҺЕХюІЯЈ¬ЦШ»ШӮчҪy(tЁҜng)өДАыВКҷCЦЖЈ¬ІўҪYКшБЛйLЯ_¶аДкөДБгАыВКХюІЯЎЈФЪҙЛРО„ЭПВЈ¬И«ЗтҪрИЪКРҲцҝӮуwПтәГЈ¬ГАФӘПаҢҰҡWФӘЧЯИхЈ¬ПаҢҰИХФӘВФУРЙэЦөЈ¬И«Зт№ЙКРҙу¶аЙПқqЈ¬КРҲцАыВКҝӮуwЙПЙэЈ»КҜУНғrёсҝӮуwЧЯёЯЈ¬ьSҪрәНг~өИУРЙ«ҪрҢЩ®aЖ·ғrёсӣ_ёЯәуУРЛщ»ШВдЎЈ ЎЎЎЎ(4) кPУЪ06ДкҮшлHҪрИЪКРҲцЯ\РРЗйӣr ЎЎЎЎҲуёж·QҮшлHҪрИЪКРҲц06 Дкұн¬FІ»Т»Ј¬ҝӮуwПтәГЎЈ2006 ДкТФҒнЈ¬ҡWГА№ЙКРФЪРЎ·щІЁ„УЦРіЦАm(xЁҙ)ЕКЙэЈ¬ГАҮшөАӯӮЛ№№ӨҳI(yЁЁ)Цё”өЎўҡWФӘ…^(qЁұ)STOXX50Цё”өәНИХҪӣ225Цё”ө·Ц„eЙПқq14.9%Ўў10.0%әН5.3%Ј»РВЕdКРҲцҮшјТөДЩY®aғrёсИ«ҫҖпjЙэЈ¬ЖдЦР№ЙКРЙПқq·щ¶ИЧоҙуЈ»УЙУЪГАВ“(liЁўn)ғҰЙП°лДкЯBАm(xЁҙ)4 ҙОЙэПўЈ¬Ӯҗ¶ШН¬ҳI(yЁЁ)ІрҪиКРҲцГАФӘLIBOR Т»В·ЙПЙэЈ¬ПВ°лДкКЬГАВ“(liЁўn)ғҰ•әНЈјУПўәНҪӣқъФцйLЪ…ҫҸөДТтЛШУ°н‘Ј¬ФЪЯ_өҪ5.77%ёЯьcәуҫҸВэПВРРЈ¬ЧоҪKҲуКХУЪ5.329%Ј¬ұИДкіхЙПЙэ0.49 ӮҖ°Щ·ЦьcЈ»…RКР·ҪГжЈ¬ГАФӘөш„ЭЦрқuјУЦШЈ¬2006 ДкөЧЈ¬ГАФӘҢҰҡWФӘЭ^ДкіхЩHЦө11.6%Ј¬ГАФӘҢҰИХФӘЭ^ДкіхВФЙэ0.93%Ј»УРЙ«ҪрҢЩғrёсЎўҮшлHКҜУНәНьSҪрғrёсГНқqәуУРЛщ»ШВдЈ¬ІЁ„У„ЎБТЎЈ ЎЎЎЎҝӮуwҝҙЈ¬ҪьДкҒнУИЖдКЗЯMИл2006 ДкТФҒнЈ¬ФЪИ«ЗтБч„УРФЭ^һйідФЈөДЗйӣrПВЈ¬И«Зт·ҝөШ®aЎўЧCИҜЎўьSҪрәНКҜУНөИКРҲцК®·Ц»оЬSЈ¬ёчоҗЩY®aғrёс¶јіц¬FБЛҙу·щЙПқqөДРРЗйЎЈұM№ЬёчЦчТӘШӣҺЕ®”ҫЦ¶аҙОјУПўЈ¬ө«ДҝЗ°АыВКИФұЈіЦФЪПаҢҰЭ^өНөДЛ®ЖҪЈ¬И«ЗтБч„УРФідФЈөДҫЦГжоAУӢЯҖТӘҫSіЦТ»¶О•rйgЎЈФЪҙЛұіҫ°ПВЈ¬ҙуБҝҮшлH¶МЖЪЩYұҫФЪІ»”аҢӨХТН¶ЩYМЧАыөДҝЙДЬРФЎЈ¶МЖЪЩYұҫөДҙуБҝБчИлЈ¬ҢўЯMТ»ІҪФцјУЩYұҫБчИлҮшөДБч„УРФЈ¬ИЭТЧТэЖрЩY®aғrёсөДЙПқqЈ»ҮшлHЩYұҫөДСёЛЩі·лxЈ¬УЦҝЙДЬҢҰЯ@Р©ҮшјТөДҪрИЪКРҲцәНәкУ^ҪӣқъФміЙӣ_“фЙхЦБРОіЙҪрИЪЕcҪӣқъОЈҷCЎЈ ЎЎЎЎ(5) кPУЪОТҮшҪрИЪКРҲцГжЕRөДГ¬¶ЬәНҶ–о} ЎЎЎЎОТҮшҪрИЪКРҲцГжЕRөДЦчТӘА§лyУРЈәЦұҪУИЪЩYәНйgҪУИЪЩYҪYҳӢІ»ЖҪәвөДГ¬¶ЬТАИ»Н»іцЈ¬гyРРЩJҝоФЪЙз•юИЪЩYҝӮБҝЦРИФХјҪ^ҢҰұИЦШЈ»КРҲц°l(fЁЎ)Х№І»ЖҪәвЈ¬ӮщИҜКРҲцөД°l(fЁЎ)Х№ВдәуУЪ№ЙЖұКРҲцЈ¬ЖуҳI(yЁЁ)ӮщИҜКРҲц°l(fЁЎ)Х№ПаҢҰңюәуЈ»РЕПўЕыВ¶ЎўРЕУГФuјүөИ»щұҫКРҲцјsКшәНјӨ„оҷCЦЖЙРОҙНкИ«°l(fЁЎ)“]ЧчУГЈ»ҪрИЪ®aЖ·өД·NоҗәНҢУҙОІ»үтШSё»Ј¬КРҲцөД№ҰДЬУРҙэЯMТ»ІҪМбЙэөИөИЎЈ ЎЎЎЎ6.КАҪзгyРР°l(fЁЎ)ІјЎ¶ЦРҮшҪӣқъјҫҲуЎ·Ј¬Х{ёЯЦРҮшGDP ФцЛЩ ЎЎЎЎ5 ФВ30 ИХ°l(fЁЎ)ІјөДКАҪзгyРРЎ¶ЦРҮшҪӣқъјҫҲуЎ·ЦёіцЈ¬УЙУЪЦРҮшіцҝЪЗ°ҫ°ёДЙЖЈ¬ХюІЯ‘B(tЁӨi)„ЭөДҫoҝsіМ¶ИөНУЪоAЖЪЈ¬КАҪзгyРРҢўҢҰ2007ДкЦРҮшGDPФцйLоAңyУЙ9.6%ЙПХ{ЦБ10.4%ЎЈ ЎЎЎЎҲуёжұнКҫЈ¬УЙУЪІ»ҙжФЪҫoҝsРиЗуҝӮБҝөДГчп@РиТӘЈ¬ХюІЯЧојСҫЫҪ№ьc‘Ә·ЕФЪҪрИЪБч„УРФәНЦШРВЖҪәвҪӣқъЙПГжЎЈ ЎЎЎЎКАҪзгyРРёЯјүҪӣқъҢWјТёЯВ·ТЧЦёіцЈ¬ЦРҮшЦчТӘәкУ^ҪӣқъҶ–о}ИФКЗІ»”а”UҙуөДЩQТЧнҳІоЎЈ ЎЎЎЎДҝЗ°ӣ]УРГчп@өДАнУЙТӘІЙИЎәкУ^ҪӣқъХюІЯҒнҫoҝsҝӮРиЗуЈ¬ө«КЗИФУРұШТӘңpЙЩгyРРуwПөЯ^¶аөДБч„УРФЎЈ ЎЎЎЎКАҪзгyРРЦРҮшКЧПҜҪӣқъҢWјТәВёЈқM„tұнКҫЈ¬ҢҰЩY®aКРҲцғrёсөД“ъРДҸҠ»ҜБЛКХҫoШӣҺЕХюІЯәНМбёЯАыВКөДАнУЙЎЈ·ҙЯ^ҒнЈ¬ІЙИЎҫoҝsРФШӣҺЕХюІЯөДРиТӘУЦјУҸҠБЛјУЛЩИЛГсҺЕЙэЦөөДАнУЙЈ¬ө«ҪөөНЩQТЧнҳІоҢўЦчТӘТАҝҝҪӣқъҪYҳӢХ{ХыЎЈ ЎЎЎЎҲуёжЦёіцЈ¬ДҝЗ°ЦРҮшҙжФЪјZғrЙПқqТэ°l(fЁЎ)ОпғrЖХұйЙПқqөДТзіцР§‘ӘөДпLлUЈ¬ЦРҮшХюё®РиТӘұЬГвјZКіғrёсүәБҰТэЖрИ«ГжөДғrёсЙПқqЎЈлmИ»КіЖ·ғrёсқq·щәНҝӮөДПыЩMХЯғrёсЦё”өНЁГӣВКФЪ4 ФВ·ЭУРЛщПВҪөЈ¬ө«КЗИФИ»ҙжФЪғrёсЯMТ»ІҪҙу·щЙПқqөДпLлUЎЈКіЖ·ғrёсәЬҙуіМ¶ИЙПКЗҪӣқъөДНвЙъТтЛШЈ¬ФS¶аҮшјТөДСлРРғAПтУЪІ»ёщ“юЛьӮғҒнХ{ХыШӣҺЕХюІЯЈ¬¶шКЗТА“юәЛРДНЁШӣЕтГӣВК(НщНщІ»°ьАЁКіЖ·ғrёс)ҒнХ{ХыШӣҺЕХюІЯЎЈө«КЗЈ¬УЙУЪКіЖ·ХјЦРҮшПыЩMХЯЦ§іцәНПыЩMХЯғrёсЦё”өөДИэ·ЦЦ®Т»Ј¬ИзәОұЬГв»тХЯПЮЦЖКіЖ·ғrёсНЁЯ^ЖдЛыЙМЖ·ғrёсәН№ӨЩYФміЙөЪ¶юЭҶУ°н‘КЗәЬЦШТӘөДЎЈ ЎЎЎЎДҝЗ°Ј¬ЦРҮшТСҪӣІЙИЎБЛИфёЙҙлК©Ј¬НЁЯ^¶фЦЖЩYҪрБчИл№ЙКРТФј°НЖ„УЩYҪрБчіц№ЙКРЈ¬ҒнТЦЦЖғrёсөДЯ^ҝмЙПқqЎЈҲуёжҪЁЧhЈ¬ЯҖҝЙТФІЙИЎёь¶аөДҙлК©ЯMТ»ІҪЖҪТЦ№ЙғrөДЙПқqЈ¬ИзКХҫoШӣҺЕХюІЯТФМбёЯЖдЛыН¶ЩY(°ьАЁҙжҝо)өДКХТжВКЈ¬ТФј°ңpЙЩБч„УРФЎЈФцјУҝЙН¶ЩYөДЩY®aөД№©ҪoТІ•юУРЦъУЪңpЙЩ№ЙЖұКРҲцөДғrёсүәБҰЈ¬ІўҢўОьКХТ»Р©БчИлЩYұҫКРҲцөДЩYҪрЎЈ ЎЎЎЎҲуёжЦёіцЈ¬ҢҰУЪТСҪӣЙПКРөД№«ЛҫЈ¬ҝЙТФФц°l(fЁЎ)№ЙЖұЈ¬ө«КЗЯ@ӮҖЯ^іМРиТӘЦ”ЙчөДұO(jiЁЎn)№ЬЈ¬ТФұЬГвғИІҝҪ»ТЧТФј°ұЈЧoЦРРЎН¶ЩYХЯөДАыТжЎЈҲуёжЯҖХJһйЈ¬ЯMТ»ІҪУРҝШЦЖөШ·Ей_ЩYұҫБчіцЈ¬°ьАЁQDIIо~¶ИөДЙПХ{ТФј°QDII”UҙуөҪЧCИҜ№«ЛҫЈ¬ТІҢўУРАыУЪ”UҙуҝЙ№©Н¶ЩYХЯЯx“сөДН¶ЩY·NоҗЎЈ ЎЎЎЎҙЛНвЈ¬ЯҖҝЙТФҝј‘]ЖдЛьҙлК©әНҪYҳӢёДёпҒнңpҫҸҪрИЪКРҲцөДІЁ„УЈ¬ІўЗТК№№ЙЖұКРҲцДЬёьәГЎЎөШөЦУщӣ_“фЎЈҲуёжҪЁЧhЈ¬ЦРҮшҝЙТФҝј‘]ІЙИЎёь·eҳOөДҙлК©Ј¬ҪыЦ№АыУГгyРРРЕЩJЩYҪрЯMРР№ЙЖұҪ»ТЧЎЈ№Д„оҪрИЪҷCҳӢёь¶аөШй_°l(fЁЎ)…f(xiЁҰ)ЧhҙжҝоЈ¬ІўМбёЯЦРйLЖЪҙжҝоАыВКЈ¬Я@ҝЙТФФЪгyРРуwПөғИЎ°Ҫү¶ЁЎұёь¶аөДБч„УРФЈ¬Іў·АЦ№БчИл№ЙЖұКРҲцЎЈН¬•rЈ¬ҸҠ»ҜпLлU№ЬАнәНРЕЩJұO(jiЁЎn)№ЬуwПөҢўК№гyРРПөҪy(tЁҜng)ДЬүтёьәГөШөЦУщҒнЧФ№ЙЖұКРҲцөДӣ_“фЎЈ ЎЎЎЎҲуёжХJһйЈ¬ДҝЗ°Ј¬ЦРҮшЦчТӘөДҪӣқъМф‘р(zhЁӨn)КЗЦШРВЖҪәвҪӣқъЎЈЯ@ҫНТӘЗуЙъ®aҸД№ӨҳI(yЁЁ)ЮDПт·ю„ХҳI(yЁЁ)Ј¬ҪӣқъФцйLТӘёь¶аөДТАҝҝғИРиЈ¬ЯMТ»ІҪҢҚ¬F№«ЖҪ·ЦПнәНҫЯУРӯh(huЁўn)ҫіҝЙіЦАm(xЁҙ)РФөДҪӣқъФцйLЎЈ ЎЎЎЎҲуёжҪЁЧhЈ¬Хюё®ҝЙТФІЙИЎәЬ¶аҫЯуwөДХюІЯҙлК©ҒнНЖ„У·ю„ХҳI(yЁЁ)өД°l(fЁЎ)Х№Ј¬ИзҪөөНҢҰЦЖФмҳI(yЁЁ)өДл[РФСaЩNҢўМбёЯ·ю„ХҳI(yЁЁ)өДФцйLқ“БҰЈ»НЁЯ^ҢўІҝ·Ц№ӨЩY¶җЮDЧғ?yЁӯu)йТ»°гРФ¶җКХЈ¬ҒнҪөөНХэТ?guЁ©)„Ъ„УБҰөДПаҢҰғrёсЈ»НЁЯ^ЯMТ»ІҪ·Ей_‘фҝЪЦЖ¶ИҒнФцјУИЛҝЪБч„УЈ¬ҸҠ»ҜіЗжӮ(zhЁЁn)„Ъ„УБҰКРҲцөДёӮ ҺЈ¬ІўҪөөН·ю„ХҳI(yЁЁ)өДПаҢҰғrёсЈ»ҝј‘]ҢўФцЦө¶җ”UҙуөҪ·ю„ХҳI(yЁЁ)Ј»й_·ЕДіР©·ю„ХоIУтТФҸҠ»ҜёӮ ҺЎЈ ЎЎЎЎ7.ИЛГсҺЕ…RВКЯB„“(chuЁӨng)РВёЯЈ¬ЙэЦөЛЩ¶ИјУҝм ЎЎЎЎ…RёДТФҒнЈ¬ИЛГсҺЕ…RВКІЁ„УҸ—РФІ»”аФцҙуЈ¬ЙэЦөЛЩ¶ИХсКҺЙПРРЈ¬06 Дк9 ФВ·ЭФВЙэЦөЛЩ¶ИН»ЖЖ0.4%әуөҪ07Дк2 ФВ·ЭТ»ЦұұЈіЦФЪ0.4%ЧуУТЎЈ07 Дк3 ФВ·ЭУЙУЪЩQТЧнҳІоТвНвҙу·щңpЙЩЈ¬ИЛГсҺЕЙэЦөЛЩ¶И»ШВдЦБ0.1%ТФПВЎЈлSЦш4 ФВ·ЭЩQТЧнҳІоФЩҙОҙу·щФцйLЈ¬ИЛГсҺЕ…RВКЙэЦөЛЩ¶И»ШЙэЦБ0.37%ЎЈ5 ФВ·ЭЩQТЧІоо~ЯҖОҙ№«ІјЈ¬ө«ОеФВ·ЭФЪҙжҝоАыВКЙПХ{әН…RВКИХІЁ„У·щ¶ИФцјУөИТтЛШөД№ІН¬ЧчУГПВЈ¬ФВЙэЦөЛЩ¶ИЯ_өҪ0.7%Ј¬„“(chuЁӨng)…RёДТФҒнФВЧоҙуЙэ·щЎЈ ЎЎЎЎИЛГсҺЕҢҰГАФӘ…RВК5 ФВ30 өшЖЖ7.65Ј¬ФЩҙО„“(chuЁӨng)іцҡvК·РВөНЈ¬ЧФ…RёДТФҒнИЛГсҺЕ…RВКАЫУӢЙэЦө·щ¶ИЯ_өҪ5.67%Ј¬ЖдЦР07 ДкЗ°ОеӮҖФВАЫУӢЙэ·щһй2.03%ЎЈИз№ыЩQТЧнҳІоА^Аm(xЁҙ)ҙу·щФцйLЈ¬07 ДкАЫУӢЙэ·щҢўЯ_өҪ5%ТФЙПЎЈ ЎЎЎЎҲD 7 ФВ¶ИЩQТЧнҳІоҢҰұИҲD ЎЎЎЎ ЎЎЎЎҲD8 ИЛГсҺЕҢҰГАФВ…RВКЦРйgғr ЎЎЎЎ

Ўҫ°l(fЁЎ)ұнФuХ“Ўҝ

І»Ц§іЦFlash

|

||||||||||||||||||