²»Ö§³ÖFlash

|

|

|

àÖÝ°×ÌÇÊÐöÈõݱPÕû êÇç²»¶šµÈŽýäNÁ¿ÖžÒý(2)http://www.sina.com.cn 2007Äê06ÔÂ14ÈÕ 00:25 ÖÐŽóÆÚØ

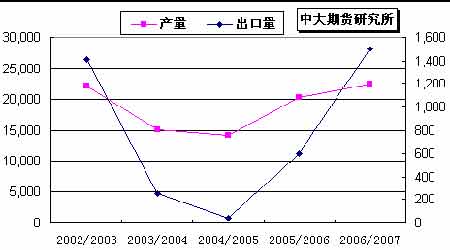

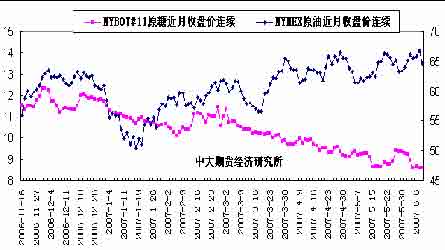

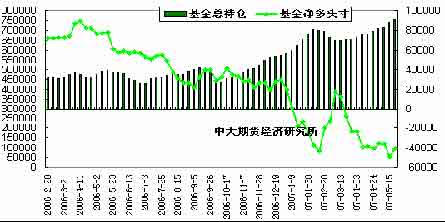

¡¡¡¡é±£×oøÈ(nšši)ÌÇÊУ¬Ó¡¶ÈÕþž®ŽËÇ°²ÉÈ¡ÁËһϵÁйÄîÕþ²ß¡£Ö÷Òª°üÀšÒÔÏÂÈýí£º ¡¡¡¡µÚÒ»£¬ ŠÊ³Ìdzö¿ÚßMÐÐß\ÙMÑaÙN£¬ÆäÖЊλÓÚÑغ£µØ ^(qš±)µÄ°îËùßMÐеÄʳÌdzö¿ÚÑaÙNé1350Ó¡¶È±R±È/£¬¶øŠ±±²¿µØ ^(qš±)µÄ³ÇÊеÄÑaÙNé1450Ó¡¶È±R±È/¡£Ó¡¶ÈÕþž®²ÉÈ¡ß@ЩŽëÊ©µÄÄ¿µÄª(yš©ng)ÔÊÇéÁˌӱŸøÌÇÅcÖÞÖÜß øŒÒŸßäß\ÙM(yšu)ݵÄÌ©øÌǵȵĞ ÁŠ£» ¡¡¡¡µÚ¶þ£¬ œšÁ¢Ÿ_죻 ¡¡¡¡µÚÈý£¬ ·ÅʳÌdzö¿Úµ(shšŽ)Á¿ÏÞÖÆ£¬²»ß^ÒòÓ¡¶È³ö¿ÚÔS¿ÉµÄ°l(fš¡)·ÅÒÑœ(jš©ng)œÓœü³ö¿Úµ(shšŽ)Á¿ÉÏÏÞ£¬Ó¡¶ÈÂ(liš¢n)°îÕþž®Ä¿Ç°Q¶šºÍ£°l(fš¡)·ÅеÄʳÌdzö¿ÚÔS¿É£¬ÎŽí²»ÅųýÕþž®ÉÏÕ{(diš€o)³ö¿ÚÉÏÏ޵ĿÉÄÜ¡£ ¡¡¡¡žùþ(jšŽ)Ó¡¶ÈÞr(nš®ng)I(yšš)²¿×îÐÂîA(yšŽ)¹À2006/07ÄêÓ¡¶È®a(chš£n)ÌÇ2700Èf£¬¶øøÈ(nšši)µÄÏûÙMÁ¿ŽóŒsHé1950Èf£¬œñÄêµÄ³ö¿ÚÁ¿é100Èf£¬ÎŽí¿ÉÄܳö¬F(xiš€n)ŽóÁ¿ß^Ê£¡£é±£×oøÈ(nšši)ÌÇSÀûÒ棬ӡ¶È·œÃæ²»à¹ÄîÌÇSÏòÍâ³ö¿ÚÔÌÇ£¬Í¬rÕþž®é_ÊŒ¿Œ]°ÑʳÌÇÊÕŠµÄµ(shšŽ)Á¿ÄÔ¶šµÄ200ÈfÔöŒÓµœ500Èf£¬²¢°ÑœÈëÆûÓÍÖеğƟ«±ÈÀýÄÄ¿Ç°µÄ5%ÌáÉýµœ10%£¬¹ÄîÌÇSßMÐÐùÕ(wšŽ)ÖØœMµÈÔÚÈ(nšši)µÄһϵÁÐŽëʩퟜâʳÌÇ®a(chš£n)I(yšš)µÄºÁŠ¡£ ¡¡¡¡D5.Ó¡¶ÈʳÌÇ®a(chš£n)Á¿ÅcÏûÙMÁ¿Š±È(Îλ£ºÇ§) ¡¡¡¡ ¡¡¡¡3. ÖÐøšDšDÄÏ·œ®a(chš£n) ^(qš±)לüÈ«ÃæÊÕÕ¥ ÐÂŒŸÌÇÁÏ×÷ÎïÀ^Àm(xšŽ)U·N ¡¡¡¡2006/07 ÄêÖÆÌÇÆÚÉú®a(chš£n)ÒÑßMÈë⣬³ýÔÆÄÏßÓÐÉÙµ(shšŽ)ÌÇSÉÐÎŽÍ£Õ¥Ö®Í⣬ÆäËüÊ¡ ^(qš±)ŸùÒÑÍ£Õ¥¡£œØÖÁ2007Äê5ÔÂÄ©£¬±ŸÖÆÌÇÆÚÈ«øÒÑÀÛÓ®a(chš£n)ÌÇ1194.86Èf(ÉÏÖÆÌÇÆÚͬÆÚ®a(chš£n)ÌÇ881.5Èf)£¬ÆäÖУ¬žÊÕáÌÇ1069.97Èf(ÉÏÖÆÌÇÆÚͬÆÚ®a(chš£n)ÌÇ800.8Èf)£¬Ìð²ËÌÇ124.89Èf(ÉÏÖÆÌÇÆÚͬÆÚ®a(chš£n)ÌÇ80.7 Èf)¡£ ¡¡¡¡œØÖÁ2007 Äê5 ÔÂÄ©£¬±ŸÖÆÌÇÆÚÈ«øÀÛÓäNÊÛʳÌÇ784.01 Èf(ÉÏÖÆÌÇÆÚͬÆÚäNÊÛʳÌÇ587.4 Èf£¬±ŸÖÆÌÇÆÚ±ÈÉÏÖÆÌÇÆÚͬÆÚ¶àäNÊÛ196.61Èf)£¬ÀÛÓäNÌÇÂÊ65.62%(ÉÏÖÆÌÇÆÚͬÆÚ66.6%)£¬ÆäÖУ¬äNÊÛžÊÕáÌÇ669.89Èf(ÉÏÖÆÌÇÆÚͬÆÚ513.8Èf)£¬äNÌÇÂÊ62.61%(ÉÏÖÆÌÇÆÚͬÆÚ64.2%)£¬äNÊÛÌð²ËÌÇ114.12 Èf(ÉÏÖÆÌÇÆÚͬÆÚ73.6Èf)£¬äNÌÇÂÊ91.38%(ÉÏÖÆÌÇÆÚͬÆÚ91.2%¡£) ¡¡¡¡±ŸÕ¥ŒŸ®a(chš£n)äNͬ²œÔöéLÌØÕ÷Ã÷ï@¡£žùþ(jšŽ)Ôö®a(chš£n)Äê·ÝîA(yšŽ)ó®a(chš£n)ÌÇÁ¿ÔœóÔœŽóµÄÒ(guš©)ÂÉ£¬±ŸÖÆÌÇÆÚ®a(chš£n)ÌÇÁ¿oÒÉ(chuš€ng)ÏÂvʷОߡ£ÔÚ®a(chš£n)Á¿ÐÎÝÃ÷ÀÊÖ®ºó£¬ºóÆÚÓ°íøÈ(nšši)ÌÇr×ßݵÄÒòËØ¢Ö÷Òª¿ŽÏûÙMÁ¿ºÍøëHÌÇr¡£ ¡¡¡¡ŠÓÚÏÂÕ¥ŒŸøÈ(nšši)ÌÇÁϲ¥·NÃæ·eÔöŒÓß@Ò»î}£¬ÎÒÕJéß@Ö÷ÒªÊÇÓÉÓÚœñÄêÌÇÁÏržñŽó·ùÉÏqËùÖ¡£ÒÔVÎ÷éÀý£¬06/07Õ¥ŒŸÔڵطœÕþž®±£×oÐÔÕáÌÇržñìã^Â(liš¢n)ÓÕþ²ßÏ£¬ÔÁÏÕáßMSÊÕÙržñ»ù±Ÿ±£³ÖÔÚÿ270Ôª×óÓÒ£¬Ý^È¥ÄêµÄÊÕÙržñ¡£ÇÒŠÓÚÐÂÖ²žÊÕáÃæ·e£¬°ŽÕŒÓÞûµØË®ÌïºÍºµµØ£¬·ÖeœoÓ費ͬµÄÑaÙN£¬ÆäÑaÙNËÊžßÓÚ·NÖ²ŒZʳµÄÑaÖú¡£ÖÆÌÇÆóI(yšš)·œÃæt²ÉÈ¡îA(yšŽ)ž¶»¯·Ê¡¢Õá·NµÈÉú®a(chš£n)ÙYÁÏ¿îí£¬·ö³ÖÞr(nš®ng)Ãñ·NÕá¡£ ¡¡¡¡Èç¹û°ŽÕÕÉÏÊöµ(shšŽ)þ(jšŽ)ŒÓÒÔÓË㣬tÐÂÕ¥ŒŸÕáÌÇ®a(chš£n)Á¿¿ÉÄÜÔÙ¶ÈÔöéL72¡«163Èf×óÓÒ¡£ÃrÏûÙMÁ¿ÈçÀ^Àm(xšŽ)±£³ÖÄêÔöéL5%£¬tŠª(yš©ng)ÏûÙMÁ¿¢ÔöéL60Èf×óÓÒ£¬¿ÉÒÔîA(yšŽ)ÓÏÂÕ¥ŒŸøÈ(nšši)ʳÌǹ©ß^ÓÚÇóµÄÇér¢žüÉõÓÚ±ŸÕ¥ŒŸ¡£ ¡¡¡¡(¶þ)øëHÔÓÍÊÐö ¡¡¡¡Íš³£ÕJéÔÌǵÄÄÜÔŽÙÐÔÁîÔÆ··NÅcÔÓÍÆÚrŽæÔÚÒ»¶šÂ(liš¢n)ÓêP(guš¡n)ϵ¡£ÓÉÓÚÈ«ÇòÐÂÕ¥ŒŸÊ³Ìǹ©ª(yš©ng)îA(yšŽ)ÓÔöŒÓ£¬ÌÇrÉÏ·œºÁŠŒÓŽó£¬¶øøëHÔÓÍÊÐötÊܵœÖÐ|ŸÖÝÓ°í£¬Ò»Ö±ŸÓžß²»Ï£¬Òò¶øÉÕßœüÔÂ×ßݳö¬F(xiš€n)Ý^ŽóÆ«ëx¡£ ¡¡¡¡±ŸÖÜ£¬øëHÔÓÍržñÀ^Àm(xšŽ)±£³ÖÔÚ60ÃÀÔªÒÔÉÏ¡£ëSÖøŽóÎ÷Ñóº£ÓòßMÈëïZïLŒŸ¹(jišŠ)£¬ÃrëSÖøÏÄŒŸÓÃÓÍžß·åÆڵĵœí£¬ºóÆÚÓÍrÈçÔÙ¶È_žß£¬tŠÓÚÔÌÇÆÚr¢(gš°u)³ÉÀû¶àÖ§³Ö¡£ ¡¡¡¡Ä¿Ç°£¬þ(jšŽ)ÃÀø¿ÆÁ_À¶àÖÝâÏóŸÖµÄîA(yšŽ)y£¬¹ÀÓßMÈë6 Ô·ݺóŽóÎ÷ÑóµØ ^(qš±)µÄïZïL»îÓþºÜîl·±£¬ÃrŽóÎ÷ÑóµØ ^(qš±)¢³ö¬F(xiš€n)9 ŽÎïZïL(ÆäÖаüÀš5 ŽÎ3 îÒÔÉϵÄïL±©)¡£È¥Äê°üÀšŒÓÀ±ÈµØ ^(qš±)¡¢ÖÐÃÀÖ޺ͺÍÃÀøß@®a(chš£n) ^(qš±)ÔÚÈ(nšši)µÄŽóÎ÷ÑóÑØŸÔøÔⵜïZïLµÄÒuô¡£ ¡¡¡¡D7.NYBOT#11ÔÌÇÊÕ±PrßBÀm(xšŽ)ÅcNYMEXÔÓÍœüÔºόsÊÕ±PrßBÀm(xšŽ)Š±È(2006/9/1¡«2007/06/08) ¡¡¡¡ ¡¡¡¡ ¡¡¡¡(Èý)CFTC³Ö}·ÖÎö ¡¡¡¡žùþ(jšŽ)cftc óžæ£¬œØÖ¹6 ÔÂ6 ÈÕß@ÖÜ£¬»ùœðp³Ö8479ÊÖ¶àΣ¬Í¬rÔö³Ö5326 ÊÖ¿ÕΣ¬»ùœðô¿ÕÎÓÉÉÏÖܵÄ32348 ÊÖpÖÁ29195 ÊÖ¡£ ¡¡¡¡D9.CFTC#11ÔÌÇ»ùœð¿³Ö}Åcôî^Žç ¡¡¡¡ ¡¡¡¡Ä³Ö}µ(shšŽ)þ(jšŽ)¿Ž£¬±ŸÔ»ùœð³ÖÀm(xšŽ)¶à·¿Õ²Ù×÷£¬ÃÀ±PÏÂÆÆ9ÃÀ·Ö/°õÖØÒªÐÄÀíÖ§Îλºó£¬21ÈÕ±PÖеøÖÁÉÄêÈ(nšši)×îµÍüc8.62 ÃÀ·Ö/°õ£¬ÙQ(mš€o)Ò×ÉÌÔÚ0707/0710 ÆÚŒség²îrÌ×Àûœ»Ò×ÖÐÙIßMÒÔŒ°»ùœðÑa¿ÕÍÆÓÔÌÇÆÚr»ØÉý¡£ ¡¡¡¡Ä°ÍÎ÷Ìdzö¿Ú³É±ŸœÇ¶È·ÖÎö£¬ÏòÏ¿ÕégÒÑœ(jš©ng)ÓÐÏÞ¡£µ«ÓÉÓÚÏÄŒŸÏûÙMßtßtÎŽÄÜ¢Ó£¬îA(yšŽ)ÓºóÆÚ»ùœðµÈͶCÝÁŠß¢³ÖÀm(xšŽ)ÔÚ²îrÌ×Àûœ»Ò×ÖеķŽÍ(fšŽ)ßM³ö£¬ßM¶ø§(dš£o)ÖÂÆÚrÏÝÈëµÍλ±PÕû¡£ÖµµÃÒ»ÌáµÄÊÇ£¬ßMÈë6Ôºó£¬7ÔºόsÃæÅRÕªÅÆ£¬³Éœ»Á¿·ÅŽó¿ÉÄÜÁîÆÚr²š·ùŒÓ¡¡£ ¡¡¡¡ËÄ.œY(jišŠ)ÕŒ°²Ù×÷œš×h ¡¡¡¡ŸCºÏÈ(nšši)Íâ±PÇér£¬ÎҵĜY(jišŠ)ÕŒ°²Ù×÷œš×hÈçÏ£º ¡¡¡¡?È«ÇòÖ÷ÒªÉú®a(chš£n)øŒÒÈç°ÍÎ÷ÖÐÄϲ¿Ö÷®a(chš£n) ^(qš±)07/08 Äê¶ÈÐÂÕ¥ŒŸÐÂÌǹ©ª(yš©ng)ÔöŒÓ£¬ÃÀ±PºóÊлù±ŸÃæÆ«Èõ£» ¡¡¡¡?»ùœðµÈͶCÝÁŠÔÚ²îrÌ×Àûœ»Ò×ÖеķŽÍ(fšŽ)ßM³ö§(dš£o)ÖÂÆÚrÏÝÈëµÍλ±PÕû£¬ßMÈë6 Ôºó£¬7ÔºόsÃæÅRÕªÅÆ£¬³Éœ»Á¿·ÅŽó¿ÉÄÜÁîÆÚr²š·ùŒÓ¡£» ¡¡¡¡?VÎ÷ʳÌǬF(xiš€n)r±Æœü3600 Ôª/µØ·œÊÕŠ±£×orºó£¬ÊÐö±í¬F(xiš€n)¿¹µø£¬ŒÓÖ®ÏÄŒŸÏûÙMÍúŒŸîA(yšŽ)ÆÚÓÐÖúÓÚžÄÉÆøÈ(nšši)»ù±ŸÃæ¡£²»ß^£¬ºóÆÚäNÁ¿ÈÔÊǎˎηŽÄÜ·ñ¬F(xiš€n)ÒÔŒ°žß¶ÈµÄÖØÒªÒòËØ£» ¡¡¡¡?CZCE ºÏŒségÓÐœüÈõßhÚ Ý¡£Ö÷ÁŠÙYœðÒÑßw}ÖÁSR801 ºÏŒsÖ®ÉÏ¡£±M¹ÜVÎ÷ÖØÉêÊÕŠr£¬µ«ÊÐö³ÖÓ^ÍûB(tš€i)¶ÈÕß±¡£ÔÚ×ßÏòÃ÷ÀÊÇ°£¬œš×hͶÙYÕß±£³Ö¶ÌŸËŒÂ·éÒË¡£ ¡¡¡¡Îå.ºóÊÐêP(guš¡n)×¢ÖØüc: ¡¡¡¡?ÖÜß ÄÜÔŽÆÚØŒ°CRBÖžµ(shšŽ)×ßÝ¡£ ¡¡¡¡?»ùœðÆÚØ/ÆÚà(quš¢n)³Ö}×»¯¡£ ¡¡¡¡?øÈ(nšši)¬F(xiš€n)ØÊÐöʳÌÇäNÊÛÇér¡£ ¡¡¡¡žœ£ºßM¿ÚÔÌnjӹ€°×É°ÌdzɱŸÓËã ¡¡¡¡1.ßM¿ÚÔÌnjӹ€³É°×É°ÌdzɱŸÓËã·œ·š£º ¡¡¡¡ÔÌǵœ°¶r(¶Ç°)=ëx°¶r+±£ëUÙM+º£ß\ÙM+ÍâÙQ(mš€o)ŽúÀíÙM+ãyÐÐÊÖÀm(xšŽ)ÙM+ÀûÏ¢+ÚÕ(wšŽ) ¡¡¡¡ÔÌǵœ°¶r(¶ºó)=¶Ç°µœ°¶r+êP(guš¡n)¶+ÔöÖµ¶ ¡¡¡¡°×ÌdzɱŸr=(¶ºóµœ°¶r£«œÓ،ӹ€Ÿ«°üÑbÙM)/0.92 ¡¡¡¡2.ÕfÃ÷£º ¡¡¡¡(1)FOB(ëx°¶r) £œ(ÔÌÇr+ÉýË®)¡ÁÖØÁ¿ÎλQËãÖµ¡ÁÐý¹â¶ÈÔöÖµÆäÖÐ22.046 éÖØÁ¿ÎλQË㣻1.03 éÐý¹â¶ÈÔöÖµ[7-10 ÔµÄØÎïÈ¡Öµé1.03]¡£ ¡¡¡¡(2)±£ëUÙM £œ(ëx°¶r+ß\ÙM)¡Á±£ëUÙMÂÊ¡£ ¡¡¡¡ÆäÖÐ0.004616é±£ëUÙMÂÊ£¬1.01éÍâÙQ(mš€o)ŽúÀíÙMÂÊ£»1.00125éãyÐÐÊÖÀm(xšŽ)ÙMÂÊ£¬1.15 º£êP(guš¡n)¶ÂÊ£¬ß\ÙMé16 ÃÀÔª/£¬1.17éÔöÖµ¶ÂÊ¡£ ¡¡¡¡(3)œÓ،ӹ€Ÿ«°üÑbÙMÔO(shšš)é280 Ôª/£»ÔÌnjӹ€³É°×É°ÌdzöÌÇÂÊé92%£»ÔS¿É×CÙMÒÔŒ°ÀûÏ¢µÈÆäËû²»¿ÉîA(yšŽ)ÒÙMÓúöÂÔ²»Ó¡£ ¡¡¡¡3.ÓËãœY(jišŠ)¹û£º ¡¡¡¡ÒÔNYBOT#11ÔÌÇ7 Ôºόs6ÔÂ8 ÈÕÊÕ±Pr8.61ÃÀ·Ö/°õéÊ£¬ÉýÙNˮȡ1ÃÀ·Ö/°õ£¬ÈËÃñŶÃÀÔª RÂÊÈ¡7.78Ôª/ÃÀÔª¡£ ¡¡¡¡ÓÉŽË£¬ÓËãŒÓ¹€³É±ŸŒsé3011.79Ôª/¡£ ¡¡¡¡* ÒÔÉÏÓËãH¹© ¢¿Œ * ¡¡¡¡ÖÐŽóÆÚØ ñÔÁá

¡Ÿ°l(fš¡)±íÔuÕ¡¿

¡ŸÕ¹É՜𡿡ŸÊղ؎Ëí¡¿¡Ÿ¹ÉƱrr¿Ž¡¿¡ŸŽó ÖРС¡¿

¡ŸrssÓé¡¿¡Ÿ¶à·N·œÊœ¿ŽÐ¡¿¡ŸŽòÓ¡¡¿¡ŸêP(guš¡n)é]¡¿

|

||||||||||||||