不支持Flash

|

|

|

|

鄭州白糖市場弱勢盤整 陰晴不定等待銷量指引http://www.sina.com.cn 2007年06月14日 00:25 中大期貨

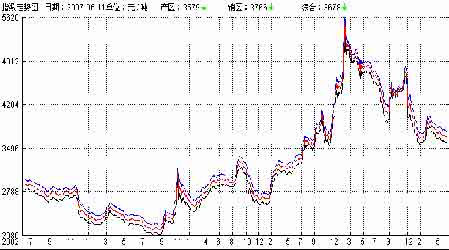

內 容 摘 要 NYBOT#11 原糖本周繼續走弱.在7 月期權即將到期的背景下,指數化基金繼續在0707/0710 期約間的轉月交易中拋售,加上投機商進行多頭減倉,NYBOT 原糖期價格跌穿一連串止損賣出位,周二盤中下滑至2 年來的最低點。不過,貿易買盤隨后進場支撐期價并未繼續走低。至周末,各合約小幅回彈。 預計后市基金等投機勢力仍將在差價套利交易中的反復進出導致期價陷入低位盤整,進入6 月后,7 月合約面臨摘牌,成交量放大可能令期價波幅加劇CZCE 白糖本周弱勢盤整。本榨季食糖產量龐大,利空陰影之下的多頭在廣西現貨報價穩定在3600 元/噸之上后,多數時間內無心戀戰。主力SR801 多數時間圍繞3600 元/噸展開盤整走勢。 CZCE 合約間有近弱遠強趨勢。主力資金已遷倉至SR801 合約之上。盡管廣西重申收儲價,但市場持觀望態度者眾。在走向明朗前,建議投資者保持短線思路為宜。 一、 國內外期市行情綜述 NYBOT#11 原糖本周繼續走弱。在8 日7 月期權即將到期的背景下,指數化基金繼續在0707/0710 期約間的轉月交易中拋售,加上投機商進行多頭減倉,NYBOT 原糖期價格跌穿一連串止損賣出位,周二盤中下滑至2 年來的最低點。不過,貿易買盤隨后進場支撐期價并未繼續走低。至周末,各合約小幅回彈。 圖1.NYBOT#11原糖7月合約日K線 圖2.CZCE白糖801合約日K線 CZCE 白糖本周弱勢盤整。本榨季食糖產量龐大,利空陰影之下的多頭在廣西現貨報價穩定在3600元/噸之上后,多數時間內無心戀戰。主力SR801 多數時間圍繞3600 元/噸展開盤整走勢。 二、 國內現貨市場行情綜述 本周國內現貨市場行情總體持穩。 產區:由于國際食糖期價持續盤跌,南方產區現貨價受地方收儲價支撐,繼續在3600上下波動。盡管銷量未有較大改觀,但糖價并未進一步下跌。廣西產區目前已收榨,云南在六月中下旬也將結束本榨季,在政策面利好而基本面供應增長的情況下,不少市場人士仍趨于觀望。 銷區:除成都和新疆下調幅度較大為40-60元/噸之外,其它地區均下調10-30 元/噸,盡管價格相對穩定,但由于終端消費商采購消極,導致銷售趨于疲軟。庫存方面,部分商家反映,前期雖有陸續補庫,但一直未作大批量采購,因此目前銷地并無過多的糖量,包括沿海銷地的糖量庫存也不會顯得過大。 圖3.國內各地糖價綜合指數走勢圖 (截至6月9 日) 注:產區報價-黑線;銷區報價-藍線;綜合均價-紅線。 本周國際原糖出現新低。國內現貨市場由于廣西政府在5 月23日重新公告啟動本年1月的收儲計劃令產區糖價在3600元/噸止跌企穩。但市場上多數商家保持隨購隨銷策略,銷量仍未出現明顯起色。筆者認為后市糖價走向關鍵仍取決于銷量的有效增長。 三、 主要影響因素分析 (一)供求面 1.巴西——中南產區可能加大酒精生產力度 本周中南部繼續07/08榨季生產。據巴西商品供給公司的預測數據顯示,2007/08榨季巴西甘蔗產量將達到5.28 億噸,其中4.68億噸用于食糖和酒精生產,預計酒精產量將達到200 億升,其中含水酒精106億升,無水酒精93.5 億升,還有5000萬升工業酒精。巴西業界正在尋求方法防止酒精價格波幅過大,同時政府也可能通過庫存方式來調節價格。 外貿部公布初步數據,今年5 月份巴西的食糖出口數量達到了133萬噸,不僅高于今年4 月份121.7 萬噸的食糖出口量,也遠遠高于2006 年5 月份936,900 噸的食糖出口數量,出口漲幅較去年同期的增長將近42%。 數據顯示,2007 年5 月巴西原糖的出口量較去年同期的569,000噸增長了42.4%,達到了810,400噸的水平,同樣也高于今年4月份557,200 噸的原糖出口量;今年5 月份巴西的白糖出口量雖然從去年5 月份367,900噸上升至519,900 噸,漲幅近41.3%,但卻低于今年4 月份659,900 噸的出口量。 圖4.巴西歷年原糖產量(單位:千噸) 由于新榨季增產格局基本不變,業界更關注于本榨季酒精與食糖的生產比。去年5 月 份開始的榨季,糖價要比酒精價格高出15%,因此在榨季的大部分時間中,糖廠都趨向于盡可能地生產更多的食糖而不是酒精。目前酒精的價格比糖價高出15~20%,以當前的情況來看,未來數月這種情況還會持續下去。2007/08榨季甘蔗再量將再創新高,酒精價格連續下跌,因此巴西有可能在近期上調汽油中的酒精濃度以增加國內的酒精需求。最快預計6月份可能就將上調汽油中的酒精濃度。 2. 印度——近年來首次向國外出口食糖 業界寄望政府追加收儲300萬噸 目前,印度國內53 家糖廠還有40家糖廠在開機榨制糖,但據了解,雖然各糖廠要到月底才能停止制糖,但是大約還有100多萬噸的甘蔗無法入榨。目前政府已經發放了160-170萬噸的白糖出口許可,到目前為止僅有70萬噸白糖出口到國際市場,因此出口原糖可能將成為印度糖業界的“救星”。印度農業部部長Sharad Pawar 本周一稱,印度政府目前正在考慮把國內食糖緩沖庫存量上調至500萬噸,以防止國內食糖價格的進一步下跌。

【發表評論】

|

|||||||||||||