ý£øÏ°øFlash

|

|

|

|

¿èø¡îŃ¢È¤ø¡ç綟^òÅ—ñÇßD óÖ˜F¢ÓóÖƒªÆÅC±http://www.sina.com.cn 2007áõ06åô04àí 01:13 øÅí\óÖÄ

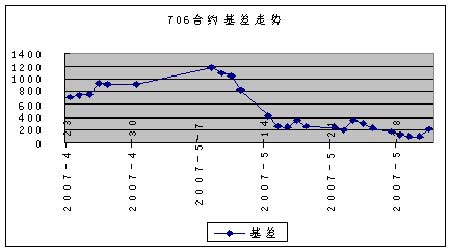

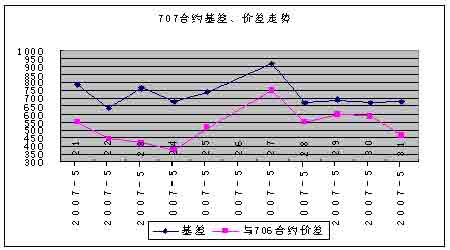

ÀÀÀÀr¡þÔ\ÅÅ ÀÀÀÀ5åô27àíç§6åô1àíȘ¿èóÝòÅ—åÖÔ@Ø£øÉøÅ°—˜FñÇßDÀÈú¯è§£ØæàíòÅ—ÅÅúÕØâéf£ÞݘȘø¡çøÉØ£Õ_ÝP¥Çë£óó4úÏ■cǵõPȘøÛ¤µ°øâméòè»È˜øÉѱç§Ô_¡Ô■c4168.53■cÀÈøÉà»Äí±ý¢¿¨ý¥ü«üÂȘ¿èóݧ£ØæÆÀ£´ÑÆèåÙÚçáú¯ñøøÛØ£èüí{øêúÏñøøÛà»È˜òŗݘ°—ì|Ååâ«¢íü«üÂȘǵÝPÕ_ò¥üôí{ÀÈÔ@ÇöÆÀ£´Ñèüí{݃èÚñªÑàýÂý£ÇµÈ˜ý£æÐØåÂòŗǵñªÑàÇ·¤üôÚÈ£ç¨òúÆèÆÖëÑìYíÔŸAóÖàÓ¿«¿èòÅåÖÇùøÛ¤µâ^âmèüPȘ¿ÉâÚÆÆÅ¢èáÉåìÇöèüí{ÆÀ£´ÑôòȘÔ@ñNÅáâÚŠHèüòúüôç½çᡪ݃åÙØ·ÀÈ ÀÀÀÀÆèÆÖ˜FÄòÅ—æÔçëȘú¯óÖ°ò˜F¥ÆùìèüqBïçá¿èø¡óÖĈqàÓÝ£ÆÙûÌêùØ£ó¯âðùÛȘ¡¼óÖ¤ü¥sr¡þë˜rˆôѽôðÀÈá¢ú¯¡¼øϤü¥sçᣪýŸùÛó§àåà£Õí»ü·È˜ç¨òúàÓ¿«˜FÄòÅ—â^âmæÔçëȘáúûǃëÆÅ¢èáÉ¢Ç称øâmçáÄü·£ªýŸÀÈ ÀÀÀÀ§£ØæC± ÀÀÀÀóÖ˜Fäæâ«ñ§ûÌȘ 706¤ü¥sá¢ú¯£ªýŸùÛó§200■cæµÆØȘòÈÆÁ14§£ØæàíȘطÇùƒÔÆÅأѴçáäæâ«¢íÕgÀÈêÚëãȘÆèÆÖá¢ú¯˜FÄòÅ—üôç½ñªÑàï^ǵȘѽúØöÇÚÔÆÅÔMØ£ý§üôç½çá¢èáÉȘطÇùöÇÚØ£ÑörÕgàȘ°—˜FñÇü·£ªýŸçá¢èáÉÅÅñú°ÈǵÀÈØ·ÇùÎÆÖÔ@¿Päæâ«Ÿ^ÇÓȘàÓ¿«£ªýŸùÛó§¢sÅÀç§20■cØåàȘÅÒ؈¡ª±ÛrÅÅúÕíÍæû¤µòÅ°—˜FñÇü·£ªýŸçá¢èáÉÅÅȘåìÔMØ£ý§QÑ´òú§Yò½Ÿ^ÇÓÔòúâ^âm°øÆÅŸ^ÇÓÀÈ ÀÀÀÀ¢ÓóÖäæâ«ñ§ûÌȘÆèÆÖ݃øɘFÄòÅ—üôç½ñªÑàï^ǵȘ¡¼óÖ¤ü¥sçᣪýŸè»ùÛÑ¥ÆÅǵñªÑàçá¢sÅÀȘóðøÅÆàóðØåÔhóÖ¤ü¥s¢sÅÀçáñªÑàǵÀÈØ·Çù݃øÉ¢èØåýèÆû¢íÔhóÖÑÁ§■óÖçáñ§ò§ÔMÅÅäæâ«ÀÈѽúØȘÆèÆÖ¿èòÅÆÅÔMØ£ý§üôç½çáÜEüµÈ˜ÆÅ¢èáɱÇìò¿ÔhóÖçᣪýŸè»ùÛåìÇö¥Æùì¢sÅÀȘùªØååÖöÇÚØ£ÑörÕgøÛàȘýèàÀ¢íÔhóÖÑÁ§■óÖçáäæâ«ñ§ñ´Ñ¥òú¢èÅÅçáÀÈ ÀÀÀÀ籧yÆ

ÀÀÀÀæÂÃȤ ÀÀÀÀ1.âÚír¡þ=˜FÄø¡ç■cö£*exp(r*t/360)ȘóðøÅtÕòÈÆÁrÕgȘrÕoÿLŠUâ«ôòȘàÀØ£áõÑ´óÖÇÌ¢Ÿâ«ôò ÀÀÀÀ2.ØÓrùÛó§=ŠHr¡þ-âÚír¡þ ÀÀÀÀ3.§´æhäæâ«Ýàâ»ÝÚòƒýèÆû¿èø¡óÖÄéc50ETFÔMÅÅÑäƒäæâ«r1ø¡çµrΈ˜FÄý¢ö£çáçê¢È˜¥ÇØ£òø¿èø¡óÖÄÔMÅÅóÖ˜Fäæâ«ÅÒ50ETFçáçê¢ÕüÁˆÝàâ»°ùØå300È£ETFæ¼Õ¿èø¡˜FÄçáäÌǺóñȘóðéc¿èø¡˜FÄøÛÕgçáõPüçýÂñú¤ÐѴȘåÝàâ»õPüççáæƱÎóÖ˜Fäæâ«ÅÏ¿«ÛaèºÆ¯ÚȘÝÄÚæÂØã¤ëƒ¨ùÐçáÿLŠU ÀÀÀÀ4.éc50ETF£ªýŸ=ŠHr¡þ-ETFr¡þ*§´æhäæâ«Ýàâ» ÀÀÀÀ5.Ô@âÿçáäæâ«C±È˜òúø¡Øâ±í»ü·äæâ«°øÆÅç§óÖÚ¿âùÐçáäæâ«C±È£óðù«äæâ«ñ§ñ´¤ÉÑÁȘý£áÉà¨ý¢§o°—§´æh ÀÀÀÀ£ªýŸécrýŸæÔï ÀÀÀÀ ÀÀÀÀ ÀÀÀÀæÂÃȤ ÀÀÀÀ6.rýŸ=0707¤ü¥sr¡þ-0706¤ü¥sr¡þ ÀÀÀÀ7.݃µ¡ÌýÂý£äÿˋê¢èÚÑ´øóçáëÑìY§´æhÀȵ¡Ìçáæ¨ýÂöÇ]¥¯æxíÔçáƒÔµwÄí Ÿr¥¯á¢ùÀÈøÅí\óÖÄîŃ¢Fõ §´æhëÑìYíÔˆˆêÂåu¿âäÄÑ´çáëÑìY¤ëÞôåȘý¿áŸëÑìYíÔí¼úµÈIÄíŸçáØãØÀȃԵwçáëÑìY£·ÞôåòúñþúÀÛàÀQÆÖëÑìYíÔæåèÚçá Ÿr¤ëá¢ùÀÈ ÀÀÀÀ8.݃µ¡Ìæ¼ÕØ£ñNýì漧´æhȘH¿ˋëÑìYíÔ Â¢¥È˜Ø·ÇùåÖëÑìYíÔæ¼°—ëÑìYQÑ´øÛú¯È˜í¡ª±æ奤çáŠHúÕræ¼°—¡■àÓ¤öŠHçáQýÔÀÈ ÀÀÀÀøÅí\óÖÄ õ|óô

Àƒ¯lÝÚåuíÀ¢

ý£øÏ°øFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||