ý£øÏ°øFlash

|

|

|

|

£ªÝƒ§ÞìéÈòÅàåÂîÆâm ¤µòŃ₤äÒæñ¡ÔÐ~ð\ÿLŠU(4)http://www.sina.com.cn 2007áõ05åô18àí 01:03 Ðy§´óÖÄ

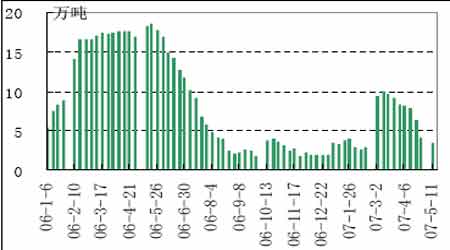

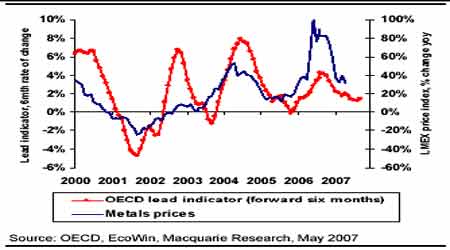

ÀÀÀÀD13 «ðXšÇÌ°øâmüô£˜ ÀÀÀÀ ÀÀÀÀÝM¿É2 ¥ƒÑàòúü«ìM뺥ƒÈ˜ç¨ðXrø£ý£Ô^èüqêùæ¯ìñø■cȘüÁÎÆÖóðù«óññNýÂoñeOÝÚ˜FÀÈ«ðXá¢ú¯200åˆæµÆØçá˜FÄè»ùÛçáÇ_ØãöÑø½ü«ìMëºòÂȘØî§ü«£₤êù½à¿ˋˆÔ^òȤêÎÀÈ稃ë1¥ƒÑà½àðXÛaꢡÔÔ_35%çáë˜Ýàå—ñªÑ½îåȘˆåòúÆÅüÁÛçê¢çáðXßDæ°èšÇÌêùÀȃëðXrÝÚ˜F¢ÇȘÔòúàÝñÎÖ ïÅåèüqÆêÎȘæñÑÁØãêxý£ÇµÀÈÛóðù«§ÞìèüqÆêÎù˧ÔrȘðXtÁ࣊yØåèüqÀÈ ÀÀÀÀð\¤µòÅ¢Çq ÀÀÀÀÔ^àËØ£åôð\rØ£øÝåÖ°øâmñÇæÔ¡ÔȘأñ§ûÌòúÐ~çáâÙÆȘêÚØ£ñ§ûÌòúð\݃èÚçáîaq؈úµÈ˜ ¢¥öØøÛú¯áÝàr§úÑàæ—çáñøö—Ș4000 ûâåˆçáá¢ùØFÀÈð\öÇÚØ£ÑörÕgÂécÐ~ÝÈ°øï^ûÉúÅõPüçȘ±ÝàÐ~üÁ΢¿ç½ØæqÀÈѽ«ð\¤ëð\ƒS°øàà¾ëãõPüçØ£ÑörÕgȘøÝç§øŽ°—¢ÖøÄÅôØ·ð\æÔ¡Ôѽ¥ÆùìÀÈ ÀÀÀÀD14 ÑÄð\šÇÌ°øâmüô£˜ ÀÀÀÀ ÀÀÀÀˆåífð\šÇÌçáüô£˜ÔáÉäÿˋÑäƒøÏ°øȘ«ð\Øý±ÆÅأѴçáèüqÆêÎȘ稘FÄ1000ÑÁåˆçáìNùÛùó¤¾ó¨¡ÔÀÈáÕLóÖ¿ˋúµ¡þƒøÚ¢ÇȘ1-2 åôØ—˜Fêù4.4 àfçáà¨ú·¿ˋˆÔ^òÈȘÀÀѽå—ê¢ø¼ØˆÚæåÆÖøŽÀȧþáõŸ^à»åôøŽð\°—¢Öê¢øÞý§¢spȘñøeÕ7.14 àfÀÂ4.79 àf¤ë3.36 àfÀÈÆèÆÖøŽ°—¢ÖpèìȘöØØî§áÉ·áð\šÇÌçáƒô»üô§çøŢǰ—ÑùáÔÀÈð\šÇÌåÖÕL¥ìóÖÕgç½øê9.3àfȘá¢ú¯Øî§ç½óó9àfȘ˜FÄìNùÛØî§éÊßDÕ˜FÄè»ùÛȘúØåúÕrÆÅë«°øâmÀÈ4000 ûâ刡§§■çá¡ÔrÛ¢èö■Ø»øŽåìÑà°—¢ÖȘç¨ÅÒ؈أѴçárÕgýéáÉ¢Ç秚ÇÌçáæ£₤ÀÈ ÀÀÀÀð\á¢ú¯àåáɃS°øïȘç¨à¨ú·Ûaê¢ØåøŽÕǺÝÚå—¥Æï^¢šÈ˜öÇÚØ£èåô؈¢¥]ð\ØÚçá¢èáÉÀÈ ÀÀÀÀö¼ñ§½¥ØÆàóðòúû⽧º¤ëü«ìMÇÌåÖý£Ç_Ñ´Åå ÀÀÀÀû⽧ºá2 åôñïç§4 åôñïÝÚ˜FØ£¯ÐȘÑÁñ§ûÌç᧺ç±ø¼ØˆÝÚ˜Fêùû⽧º°øâmñéƒçáäÄí¼È˜ç¨Æø]ÆÅýŸç§ùËëùçáçÄý§ÀÈáÕL¥ìóÖÕg¯lý¥ç᧺ç±Ú¢Çû⽧ºçáÇ_òúüÁÛçáÆÅÚgÅåÀÈ¡ÔÆërÀÂçëûåçáñ¢çÄÛaòÅ—ÀÂñéô»ç᧺å—ÕLùìÑàÑ¥]ÆÅêŸû⽧ÞàÖòÅ—Ûa躢ø£éȘ¿èòÅñÇѽý£Áèüqë£óó1.3àf■cÀÈÆèÇùȘàÓ¿«û⽧ºñÇÔ^ÚáÉ·çûç§óðù«ø¼Øˆ§ºµwçáøÏ°øȘtüô¯Šáõû⽧ºÀÀØýÇÌåÖ£Äé₤çá¢èáÉÀȃԵwç§Ð~ü«ìMèüȘá¢ú¯Ôòú]ÆÅ£øëí»å—ÕLȘǻñ¢çÄÛa¤ë¿ÊIèºÛaâ^âm£Äé₤À§ºå—ÕLŸAóÖ¤ûßDȘtÐ~ÅÒúµŸAóÖ¤ë¤õÆ^§ºÙhƒ°ÆÅ뫤ûßDÀÈáúýéòúÐ~råìüóÅôý´çár¤·È˜ø£ÆÅø¼Øˆ§ºµwÑ¥ƒS°øý£ÔdÆÖ06 áõçáꥤûBïȘÎÐ~ÕLóÖ¿ˋúµó§¤ãŸAóÖýé±ü·ÆÅâ«ÆÖÐ~rçáñ§ü·Åßí»È˜8000 ûâåˆýé±°èÕÐ~rÅôçáóÞ■cÀÈá¢ú¯WøߧºÝÚ˜FꥤûȘàí݃¤ëû⽧ºñéƒÈ˜øŽÝÚ˜FꥤûȘÐ~rçûØåƒS°ø¡Ôö£ç¨àåòÉ秧º¤ë¿ÊIèºÛapùìçáâÏ_ÀÈüôØ£ý§ÅÒ؈Æ^ýšà¨ú·ø¼Øˆ§ºµwç᧺áÉñþ¢šÅˋëäKȘýéáÉ¢¥]Ð~röÇÚØ£ÑörÕgñªíÞò¤µçáñ§ü·ÔxþŸ}ÀÈ ÀÀÀÀD15 OECDŸIüàø¡ùá¢ú¯ÔΧÞìr¡þÆŤêÎ ÀÀÀÀ ÀÀÀÀD16 ¯■â´øŽçà6ø¼Øˆ½¥ØçáÅôŸIüàø¡ùæÔ ÀÀÀÀ ÀÀÀÀÚ¢ÇÔ^àËØ£åôû⽿¨ý¥çáø¼Øˆ§ºç±È˜¯■â´èºÛaÀƒëIÀÂñ¢çÄÛaÀÂü«ìMÀ§ºå—ÕLçàñ§ûÌÀÈ ÀÀÀÀûâ½1 ¥ƒÑàGDP ÔhçëÆÖŸAóÖçá1.8%ȘHÆÅ1.3%ȘØýçëÆÖèü¥ƒÑàçá2.5%ȘøêÇùû⽧ºå—ùìØî§ÔBâmù᥃Ñà°øâmû¼ÿ@ñéƒÈ˜Îóðù«§ºµwØý¢èáÉåš°èÄûÌƯÚÀÈàÓÇùçëç᧺å—ùìø¼ØˆòúóµI¤ëƒÆûþøÏ°—pèìȘø¼ØˆòúìY݃ÅåøÏ°—ȘàÓóµIìY݃ëÑàŠ¤ëñ¢çÄÛaòÅ—çáçëûåÀÈÔ@òúöØΧÞìë£óóú¯¡ÔáÉêΰøÝÈê¶BÑàçáØ£ºnÀÈý£Ô^3 åôáëÆûóñÑ´öÙhÝàå—¥Æ3.4%Ș¡ÔÆÖŸAóÖçá2.7%ȘÔBâmèåôå—ÕLÀÈ3 åô¿ÊSÆöèüè»3.1%Ș¡ÔÆÖŸAóÖ¤ë2 åôçá1.4%È£4 åôûâ½PMI Õ54.7Ș¡ÔÆÖ3 åôçá50.9ÀÈØåèüæç±êŸòÅ—Îû⽿ÊIèºÛa£ŸÆëäKÛaèºê¥¤ûŸAóÖȘØýÕg§ÆóÞç§äáÔèäóñÅÒúµŸAóÖçáæ¼ÆûÀÈ ÀÀÀÀç¨ûâ½ñ¢çÄÛaIëäKÜEüµàåý£û¼ÿ@Șñ¢çÄÛa I§´èäÅéÅá°øâmüô£˜È˜æ¤¾à¨ûÌÝ₤Æ^ÀÈÝM¿Éûâ½3åô I§´øÏ°—åôôòèüè»0.2%Șáõôòøê1.188àf|ûâåˆÈ˜2åô I§´øÏ°—åôôòÆèèüè»0.3%Åßí»øêèüè»1.5%È£3 åôÅôöïðNòÜå—¥Æ2.6%ȘáõôòÕ85.8 àf¶È£3 åôñïÅôöïÕ_¿Ê¤ë I§´åS¢èñøe£Äè»êù0.8%ÀÈÔ@ÅˋçÀÀ±êŸòÅ—Îñ¢çÄÛaòÅ—£Äé₤çáŸAóÖèåØ£ÅˋȘØý¢èØåÝ£°Ç¥ØáûÚæ¼ÕøÏ°øÐ~rçáØâ±È˜ý£Ô^ñ¢öïòÅÀÀ—úÕrÔòúÝàï^ëŠsçáȘÔý£áÉä¨ñÆ^ÀÈá¢ú¯§´ø±èäçáÅéÅáàåà£ï^çëȘѽ¯Ç§ØìJ¢ŸÆøÔBâmçøÉüô£˜È˜Ô@Ñ¥ý£òú¤ûçáÅéäÀÈ3 åôñï°èöïðNòÜáõôòHÕ612 àf¶È˜ç½ñªÔ_ç§8.4%Ș2 åô¤ë06 áõ3 åôñøeÕ668 àf¶¤ë690 àf¶ÀÈÔ@ØãöÑø½§ºå—ùì¤ë¤ë§Þìü«ìMàåoñ´áñ¢çÄÛañ§ûÌçûç§æзøÏ°øÀÈ ÀÀÀÀƒëI¤ëü«ìMñ§ûÌÝÈ°øĤëUïŸ^ÀÈ4 åôñïûâ½ñúßrƒëIH8.8 àfàùȘçëÆÖÔ^àËçåôùÛó§È˜å—ñªÕ2 áõØåÚæŸçëÈ£òÏIôòá4.4%è»øê4.5%ÀÈåå—ñªòÛñøĤëȘç¨Øý]ÆÅêŸòÅ—Ô^ÑàòÏë«ÀÈ4 åôñïü«ìMíÔÅéÅáø¡çÝÚ˜Fý£¥îȘá2 åôçá108.2 ç½øê104ÀÈ3 åôêÐòÜç±å—ñªÔ_ç§0.7%Ș¢Ü°»ó«Éå—ñªÔ_ç§0.8%ȘÔ@ífû¼ûâ½ü«ìMíÔü«ìMáÉêÎèÅ¢èȘòÉ秧ºpùìçá_¶Ôý£û¼ÿ@ÀÈ2 åôü«ìMç±ØýÝ£ü·ÀÀèüÅßí»ÀÈ稧■óÖ¿¨ý¥çáØ£Åˋü«ìMç±ùó¤¾ýÂý£âÚüŠÈ˜1 ¥ƒÑàGDP àå¢èáÉÝ£üôÅßȘ2 ¥ƒÑàGDP ¡■çëçá¢èáÉç¿òúý£ÇµÀÈ ÀÀÀÀWøߧºå—ÕLàåƒS°øø½ê¥¤ûçáïŸ^ȘWûùØî§Â07áõç᧺å—ÕLŸAóÖá2.7%í{¡Ôøê2.9%ȘóðÀÀøÅçô½çáĨIï^ǵÀÈá¢ú¯ÅÒúµâÙÆÕø¼çáë´û¤êÎàåà£ÇÌåÖȘWøßîŠÅÅàåà£Aü·ÆÖè»üÂȘØå¢Äøóê¼ÆÅåçáÔ^¢šå—ÕLȘæзçáê¼ÆÅå݃èÚƒëòú§º¢šùìå—ÕLçáÝÄ؈l¥±ÀÈ ÀÀÀÀ07 áõøŽ§º ÀÀÀÀ᧺籢ÇȘÄéÀÂÅéìJÀ¿äÑ´ìYÛaëÑìYÀ§ºå—ÕLùìÑàÀÂë´ûçàç±çáÇ_Ñ¥æàùÛaèºí{¢Äí±ýÔè§ÆõÆ«ÚçáÆÀüµÈ˜Ø·Çù«Ð~¡ºqØãå¡ý£È˜ÑÁŸ^ìY§ÞŠx—Øýƒëòú¢èØåâÚ§ãçáêùÀÈ4 åô29 àíøŽūý¥äáÔÇÌ¢Ÿòð§Þôò0.5%øê11%ȘÕL¥ìóÖÕgÆøäáÔêùëã RÇÌ¢Ÿòð§ÞôòØå¢Äøóê¼ÆÅå¤ëØøøóàùûþéè»øçùìÑàȘ¤µâmŸAÆÔÆÅ°—¢ÖëùÑí±ýÔ°—é_ȘøݧÆéc§ÞìØÝÅÅIüÁõPȘÎÇùØýˆÆÒØ墥]ÀÈøŽåÖé˜ê΢Äøó§ºå—ÕLùìÑàÀÂüßøóëÑìYÀÂé˜êÎí{¿ŠAƤëçÄ ^ñøéðýŸÛȘ§ºå—ÕLùìÑàöÇÚø£±£Äôðѽý£±â^âmUȘñþt¡■â çáÄéÀÂÄí±¤ëÅÅí±ÇŠòˋ±°—é_ÀÈåÖ¡Ôr¤ëÅÒúµpƒçáŸAóÖüôȘÐ~ræñqÆêÎý£æÐȘ°Çæ¼øŽÅÒúµçáÅÅÕØýàÝñΰøâm£ªçAÀÈ ÀÀÀÀ5 åô10 àíøŽîŠÅůlý¥1 ¥ƒÑàÄéí±ýÔµ¡ÌÀÈîŠÅÅÝÚòƒÈ˜á¢ú¯øŽ§ºÔ\ÅÅøÅȘ§ºå—ÕLùìÑà󨢚çáÖ ïÆÅùª¥ÆÀȘ¿äÑ´ìYÛaëÑìYÇÌåÖñǤêÎȘìQØæÚýŸâ^âmå—¥ÆȘê¼ÆÅåØâà£ó¨ÑÁÀÈÂØ£ý§¡áÔM§ÞàÖ¤õÆ^í{¢ÄȘäáÔÄéí±ýÔçáŸAØÅåÀ¢óWÅå¤ëÆÅÅÏÅåÀÈâ^âmäÅÅñ§ÀçáÄéí±ýÔȘ¥Æê¼ÆÅå¿ÉâÚȘǟéðÔ\Æû¿¨Õ_òÅ—ýìæ¼ÀÂÇÌ¢Ÿòð§ÞôòçàÑÁñNñ§ò§£Äòíê¼ÆÅåȘ fí{Ô\Æû¤ûÑÁñNê¼ÆÅå¿ÉâڿʃÔȘÝÈ°øÎ_êÎÑàȘػÏÄéÅéìJ¤üâÚå—ÕLȘƒSæo¢ê¢ó§¤ãÀÈ¢ÝÚB¢ÇȘ¢ÄøóëÑìYçáÇŠòˋÂÀÀ±â^âmȘóðù«ý¢ÕTØý±ÎÇù¥ÆØåéð¤üȘç¨è»üŸAóÖàåý£ïpØæÝ£äÃ¥¯È˜ŸAóÖ2 ¥ƒÑà±ÆÅØ£Çöè»üÂȘÀÀÎæCà₤¤ëóÖÄòÅ—Åö°èأѴ¤êÎÀÈÔ@¤êÎçá¼ÏCøóø¼Øˆµw˜FåÖë´Ô^äáÔìY§Þ°è݃üßøóëÑìYȘáѽ§ççëÎèºÛaìYêüçáÅÒúµÀÈ ÀÀÀÀ Rôò¤ëâ«ýŸ§£ØæΧÞìçáøÏ°øàåÂÆÅÅÏ ÀÀÀÀááõ°¾ØåÚûâåˆÑW刃ëäÆÖƒdîÆý£Áçáç½ïøÛøÅȘí«4 åôñïØýÑ¥ÝÈ°øüôç½æÔïȘúØåÖ4åô27 àíç½óóêù04 áõçæçáæŸçë■cȘ28 åôøÛ¤µ°—1.3682 çáÅôçëÀÈÔ@òúåÖ§vêùÄéí±ýԤ맺å—ÕLçáÎÝàæ£₤øÛ¤µøÄÅôÅö°èçá Rôò£ªÝƒûÌùªQÑ´çáȘÆÂÌ^4 åôçæØýØ·Õë´ûÀ§ºå—ÕL¤ëè»üÂë£óóêù15 áõÚçáÑûâ刡Ô■cÀÈ ÀÀÀÀûâ½3 åôCPI ¤ë¤ùÅáCPIȘå—ñªñøeÕ0.6%¤ë0.1%ȘóðøŤùÅáCPI çëÆÖŸAóÖçá0.2%È£ûâ½3åôPPI èüè»1%Șѽ¤ùÅáPPI °øó§È˜çëÆÖŸAóÖçáå—ÕL0.2%ÀÈûâôÎ5 åôâ^âmQÑ´ƒS°øâ«ôòåÖ5.25%ÀÀý£æȘáôαæhôû¼øÅ¢ÇȘ§çüŸAóÖÔMØ£ý§üô§çȘûâåˆçûç§Ø£Ñ´øÏ°øÀÈôû¼ÝÚòƒÈ˜§ºå—ÕLáõ°¾ñéƒÈ˜öÇÚë´û¤êÎàåà£ÇÌåÖýÂÅÒ؈òæüàÆÒØåõPæÂȘ稤ê΢èáɱøÞuñéƒÀÈöÇÚÄéí±ýÔàÀQÆÖ§ºÝÚ˜F¤ëë´ûç±ÀÈÔ@ÆçáÝÚBò¿çû§çüÂç§ÚçárÕgÝ£îƤµÀÈWîŠÅÅ5åôâ«ôò±æhQÑ´â^âmƒS°øâ«ôòåÖ3.75%ý£æȘç¨ê¥¤ûç᧺å—ÕL¤ë軡Ôçáë´û¤êÎò¿çûäÄâÿøxÆøøÄò¯è»ü¯çòƒÈ˜6 åô£øëè»ü¢èáÉÅå¤ÉǵȘÔ@ÎWåˆÆÅñeOØãêxÀÈû⽧ºå—ùìï^çëȘ06 áõ§°ÈÊ°Áæøåì8567 |ûâåˆçáäšê¢È˜ìHøçÖ ïý£¢èÝÉûãÀÈWîŠÅŤëÆÂîŠÅÅÔMØ£ý§è»üÂçáŸAóÖ¤ëá¢ú¯ÆÖûâ½ç᧺ŸAóÖȘÂÇìò¿ûâåˆöÇÚØ£ÑörÕgâ^âmæÔà¾È˜è¾øêâ^âm°—ÅôçëÀÈ ÀÀÀÀûâåˆçáóÈà¾Î§ÞìÔòú±ÆÅأѴçáøÏ°øæ¼ÆûȘѽWåˆçáéÝM¿ÉòúØ·Õƒo¢sÄéȘç¨Ý°ƒ¯òú§ºê¥¤ûçá ŸBȘÆÅâ«ÆÖÅÒúµå—ÕLÀÈæåôÚûâåˆçáüôç½ÎèäóñèüqóÞç§êùñeOçáæ¼ÆûȘáÔ@§úÑàøvȘèäóñÎ¥¥ÅgÅëëÑCìY§Þ¤ëÎ_£ª§Þçáö■Ø»êÎæǵÀÈý£Ô^àÓ¿«Øˆ¢¥]ç§çæûâåˆìHøçÎÐ~rçáâ«ÑÁ¤ë§ºå—ÕLüô£˜çáâ«¢íѱíÔòŠïpòŠøÄȘöØíJÕÑ䃢èØåøÄØûâåˆØ·ùÄȘç¨øÅÕLóÖѽîå¿ˋúµõPüççáŸAóÖ؈øÄÆÖ RôòØ·ùÄȘåÖ§ºŸAóÖâ^âmóÈà¾çáúÕrüôȘˆý£åìûÊá¢æñÑÁÐ~rÀÈ ÀÀÀÀÆër ÀÀÀÀ4 åôñïÆërá60 ûâåˆóÞý§È˜Ø£ø݃S°øíÞòæÔ¡ÔçáæÔïȘ6 åôåÙÆëåÖ4 åôçæ柡ÔÝó§■67 ûâåˆÈ˜ø¼ØˆåÙØ·òúûâ½áÉåÇšÇÌüô£˜ÀÂý£Á¯lèºçáSòô¿òÀÂáÃàíâ«í±øöƒøïý£ñ¤ëÛaÆë ^¢øý⣟ÆȘØ奯ûâ½áÉåÇü«ìM뺥ƒŸAóÖÀÈIEA ¿¨ý¥3 åôñïà¨ú·åÙÆëÛaê¢üô§ç¥s26 àfë¯È˜Ô@ˆécOPEC pÛaÆÅأѴçáôüçÀÈÕL¥ìóÖÕgÆër°øâm£Äôð§■5 ûâåˆÈ˜ýÂoøÄǵ⫢íü«üÂƯÚÀÈÆër5åô8 àí§KÆÖñÇȘطÀÀáÃàí⫃øïÆò¤ëûâ½ÿZÿLŸAóÖÀÈáÃàíâ«à»§úøßçÄ ^çáØãǵ⫯ÈáÃò₤Æë15 àfë¯áÉÝ£óàëÈÛaȘطà»løÄ؈ïÆë¿ÉçâÝ£ñÇí±¡Ûöðîbí´ÏȘúؤµâmàå¢èáɯl躟ùóÅÅÕȘøêÇùáÃàíâ«ÛaáÉåÖ06 áõpòÏ25%çᣪçAèüâ^âmUǵpëÈÛaØáÈȘÎÆëróÞç§ñeOæ¼ÆûÀÈêÚëãûâ½èǵÁë±ãüµ§M¢ŸAóÖ§þáõá¨ö¼¡Ó°Â¯lèºóóáÅåÿZÿLȘÔ@±Ïøôûâ½åÙÆëèºÛa¤ëØÝåãÆ—Ç·¶È˜ØýäÃú¯°èÕ°Çæ¼â«¤ûÀÈ ÀÀÀÀ柧■æøÉó«ÆëšÇÌÔBâmçåôüôç½çáÖ ï¤rØî§ø¿ý§È˜ç¨ü«ìM뺥ƒú¯ó«ÆëšÇÌ°øâmæÔ¡Ôòú¤Éí»°ÈçáȘñÇѽòúàÓ¿«å—ñªý£·±ÏøôÆëræÔ¡ÔÀÈàÓ§þó«ÆëšÇÌùÛó§äÆÖï^çëùÛó§È˜åÙÆëšÇÌÝM¿É¡ÔÆÖvòñùÛó§ç¨çëÆÖàËáõë˜óÖÀÈåÖOPEC pÛa§■¯Šáõ¤µÈ˜OECD ½¥ØØî§Çµê¢ò¿ÆûêùšÇÌȘÏøôšÇÌüô£˜ÀÈ ÀÀÀÀàÓ¿«OPEC â^âmå°øü«ìM뺥ƒý£å—ÛaȘtåÙÆëšÇÌïÝÄüô£˜È˜ÇÔèºëº¥ƒèüqÅÅúÕÀÈ ÀÀÀÀá¢ú¯ÆëräÆÖ63 ûâ刡§§■Șý£é鰻ط՚ÇÌç±æ£₤ѽí{í«çá¢èáÉȘç¨ÎÆërí{í«¢íÕgý£¢Ççáä¨èŸÈ˜¢è ¢¥60ûâ判ë58ûâåˆÀÈöØàåíJÕÆëråÖ§vØ£ÑörÕgçáÅŸïí{í«¤µàåÂí¿Õ_Ø£ïï^éçá뺥ƒèüqÅÅúÕȘà¥êüÆë¤ëäšà£üÞázÂÆèÇù¨@çûøÏ°øȘ§ÞìØý±òÉØÌÀÈ ÀÀÀÀ݃åôÆ^■cȤ ÀÀÀÀÐ~råÖ5 åôèüîÛ°—ñÇÅô¡Ô■c¤µåìÑà£Äôðí{í«È˜ç¨æÔï¢èáÉý£ë˜ÆÖ06 áõȘ¡Ôö£ñªíÞòçá¢èáÉÅåï^ǵȘóÖÕgåìÑàæÔ¡Ôçá¢èáÉàåà£ÇÌåÖÀÈ稫Ð~°øâmçåôóÈà¾È˜úØ¥ÇÂÔMàŠü«ìMçÙ¥ƒÈ˜4 åôÔM¢Öê¢àå¤ÉƒßǵȘÅÒ؈¢¥]«Ð~¡ˆçæ°ÕŧÎÐ~çá¤êÎȘý£ûÊá¢æ—ÑÁÀÈð\ràà¾ëãȘÂécÐ~rÝÈ°øôÆȘ5 åô±°Çæ¼°—¢Ö¢èáÉå—¥Æçáâ«ÑÁØ·ùÄȘç¨Ñäƒïý£áÉîÖèwöÇÚï^Ð~¡■¢š£Äôðçᣪ݃ûÌâ«¢íŸAóÖÀÈÎðXr]ÆÅä¨ñeOçáí¿ë«È˜ñõçëÑäÑÁȘñõ¡Ô¢íÕø¼ÀÈ ÀÀÀÀÐy§´óÖÄ Çµ§Ù

Àƒ¯lÝÚåuíÀ¢

ý£øÏ°øFlash

|

|||||||||||||||||