|

|

07年豆市投資報告:曲終波瀾起 牛市邁步從頭越(5)

三、養殖業需求

近幾年禽流感頻頻爆發,嚴重沖擊了禽類養殖,并且在逐漸改變人們的消費取向,更為關鍵的是直到現在并沒有有效的解決禽流感的辦法,我們知道禽類消耗豆粕的比例占到豆粕消耗總量的50%多。禽流感和消費取向的改變以及生物能源引起的大豆壓榨量增加將令豆粕相對過剩,而豆粕的存儲難度較大,因此,大豆需求大幅受抑。這也是2006年DCE大豆大部分時間低位弱勢盤整的主要原因。但由于控制得力,2006年全球禽流感爆發較少,對2007年飼料的需求沖擊較小。2006年底畜禽產品價格堅挺,養殖戶盈利地位難以動搖,有利于畜禽養殖業的恢復。

從宏觀形勢和微觀行情分析看,2007年畜禽產銷形勢整體上會好于今年,畜產品價格趨于穩定,不會產生大的振蕩。

禽類養殖:恢復性發展

肉雞價格開始反彈。主要是06年上半年很多養雞戶不再養雞,種雞大量淘汰,導致生產相對短缺。目前消費陰影在逐漸消除,而消費市場逐步建立;加之豬肉價格上揚,拉動了雞價的上漲。

蛋雞開始進入贏利階段。2004和2005年每只蛋雞盈利高達25-30元,是正常年份盈利水平的3-4倍。由于蛋雞培育周期較短,部分專業場戶2005年上半年補欄蛋雞增加,造成了2006年上半年蛋雞盈利水平的回落。05年冬06年初,禽流感疫情導致蛋雞補欄不足,使得產蛋雞存欄大幅下降。蛋雞從06年第三季度開始轉機,除受上半年新捉禽數量的減少,加之高溫季節產蛋量下降,雞蛋價格出現反彈。持續低迷了近10個月的養雞業,終于從“寒冬”走向“三伏”。

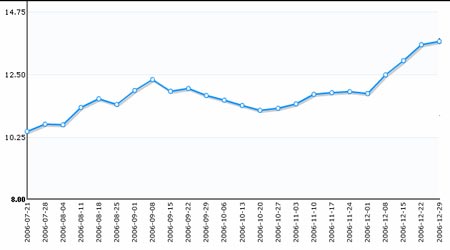

圖17 全國活雞價格批發價格走勢

預計2007 年蛋雞業發展態勢平穩,價格不會大起大落,但會出現階段性的調整,雞蛋價格將在5.4-6.0 元/公斤的價位運行,每只效益保持在10 元上下的正常水平。但是,應該看到,近幾年國內禽流感疫情的發生,在家禽中,對養雞業沖擊最大。2007年度國內禽流感疫情是否發生,這是決定本年度養雞業產銷形勢的決定性因素。

生豬養殖:走出低谷

自06 年7 月份生豬價格出現回暖以來,06年12 月養豬利潤可以達到100-200元/頭,較高的養殖收益將吸引農戶的養豬熱情。補欄的育肥豬正可以趕在明年2月的需求旺季出欄,而引進的母豬可在明年2-3月份配種,6-7月份產仔,也適逢全年養豬的最佳時期。而生豬價格波峰和波谷期一般約需50-60 個月,迎來養豬業新一輪波峰估計在2007 年3 月前后。因此2007年的養豬業較為看好。

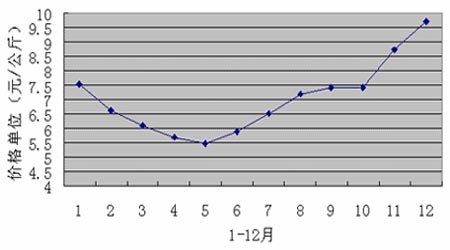

圖18 2006年1-12月生豬價格走勢

位于漢堡的油籽分析機構油世界預測06/07 年度(10 月到次年9 月)中國豆粕產量為3020 萬噸,高于上年度的2790 萬噸。預測06/07年度中國豆粕進口為120萬噸,高于上年度的84 萬噸,06/07年度中國豆粕需求量為3120 萬噸,高于上年度的2820萬噸。可見,中國豆粕產量盡管高于上年度,但未來需求較之將會更高,仍將非常旺盛。因此,對于中長期豆粕價格上漲來說,這將給予較大的支撐。從中長期來看,2007 年春季是養殖高峰期,無論是家禽養殖還是漁業養殖,都將開始旺盛,因此從中長期來看,豆粕價格上漲還是有較大空間。

四、植物油需求

大豆除了傳統用于食品,壓榨食用豆油,新的用途主要是使大豆油轉化成為生物柴油(目前90%以上的生物柴油都是采用大豆油作為原料),按一定比例(大豆油可以任何比例添加,在美國目前是20%)添加到柴油機中,供汽車等機械馬達的運轉。棕櫚油,菜籽油也都有類似的用途,玉米則是生產為燃料乙醇。目前這類加工運作在收益上還不太上算,有一些需要政府補貼,但是各國政府為了防范石油危機的到來,或者擺脫經濟對產油國的依賴,已經紛紛加大這類加工的投資力度。

1、各國發展生物能源的政策

美國:據美國農業部首席經濟學家基恩·科林斯在美國參議院環境及公共工程委員會所做的報告顯示,美國農業部2000財年公布商品信托公司生物能源計劃之后,生物柴油產品補貼通過現金方式支付給生產企業,大大激勵了生物柴油的生產熱情,生物柴油的產量自1999年的50萬加侖跳升至2004年的2800萬加侖。在2005年,有9100萬加侖生物柴油被制造出來,而其中的6500萬加侖都依靠這個能源計劃的支持。這個計劃將在2006財年結束,即使這樣,在高柴油價格和新稅制的激勵下,美國農業部預測生物柴油產量將會在2006年達到2.45億加侖,比05年增長近170%,比1999年增長了490倍。

中國:中國將提供財政補貼和稅收優惠支持地方生物燃料行業的發展,致力降低石油對外依存度。據國家發展和改革委員會發出的信息,中國的目標是使用10%混合汽油和柴油,在2015年生產750萬噸燃料。

日本:2010年前將生物柴油使用量達到占所有運輸燃料的10%。

歐盟:2010年前將生物柴油使用量達到占所有運輸燃料的5.75%。

2、豆油的需求

為了滿足快速增加的植物油消費需求,全球油籽壓榨量保持快速穩定的增長,06/07年度全球油籽壓榨量將達到3.259億噸,比五年前增加23%;06/07年度全球油籽產量較五年前增加20%,達到3.903億噸;06/07年度期末庫存基本與上年度持平為6107萬噸,停止增加,雖然6107萬噸的庫存依然是歷史第二高,但在產量停止增加和壓榨需求穩定增加的情況下,期末庫存將快速下降。我們知道在超過6千萬噸的期末庫存中,有超過90%是大豆。

按照20%出油率計算,5500萬噸大豆可以生產豆油1100萬噸,而按照目前生物能源消費增長趨勢,這個數字并算多,生物能源消費的胃口大的驚人。

按照目前全球植物油需求的年增速5%計算,下一年度新增需求為620萬噸,如果按照最近5年全球棕櫚油年增長率8%計算,下一年度新增產量為300萬噸,另外的320萬噸在不考慮其他油籽產量變化的情況下,需要消耗大豆1600萬噸,如果考慮油菜籽的減產則要更多的大豆來作為補充供給。

豆油需求的增長勢頭迅猛,導致價格仍舊具備上漲的想象空間,從也對大豆帶來一定的推動力。作為豆油需要求增長一方面是生物燃油,另一方面是全球食用油需求的增加。由于原油價格持續在高位運行,全球多數國家開始尋求替代能源,加大了對豆油的需求。而豆油有是全球主要的食用油之一,在近幾年由于發展中國家經濟增產迅速對其需求開始出現增長,其中最為明顯的就是印度。印度豆油的國內需求總量在最近三年增長很快,2004/2005年度為263萬噸,2005/2006年度為290萬噸,2006/2007年度的數據,根據美國農業部的最新預計為300萬噸,三年增長達到14%。這一增長速度已經可以和中國相媲美。根據統計,中國2004/2005年度豆油需求總量為721萬噸,到2006/2007年度達到834萬噸,三年增長15.6%。豆油需求增長已經和玉米一樣成為推動大豆走強的主要動力 。

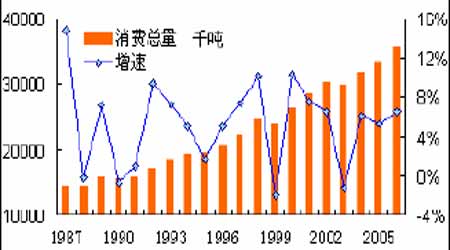

圖19 全球豆油消費

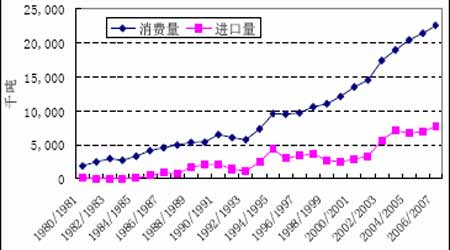

圖20 中國植物油消費進口量