不支持Flash

|

|

|

|

|

07年豆市投資報告:曲終波瀾起 牛市邁步從頭越(2)http://www.sina.com.cn 2007年01月10日 00:47 中大期貨

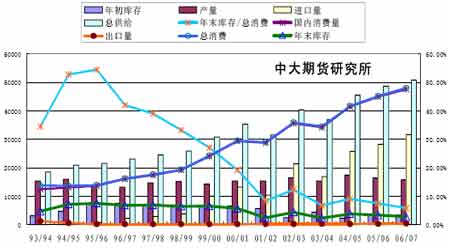

圖5 全球大豆和美國大豆的庫存消費比 二、中國大豆供需 從國內的供需層面看,未來的供應趨緊已經逐步得到共識。盡管目前全球庫存高企,但全球的產需缺口也在逐漸縮小。國內近兩年供略大于求的緊平衡在2007年也將出現一個拐點。 根據國家糧油中心統計數據,2006/07年度,我國大豆新增供給量預計達到4650 萬噸,其中國產大豆供應量為1550 萬噸,進口大豆供應量為3100 萬噸。該年度大豆榨油消費量預計達到3680萬噸,較上年度增長210 萬噸,其中包含650 萬噸國產大豆榨油量及3080萬噸進口大豆榨油量。從國家糧油中心統計數據可以發現:2007 年,我國首先就種植面積做了下調,也就必然導致未來一個農業年度內大豆產量不會達到近兩年內豐產創記錄的水準。首先從產量來看,06/07 年度1550 萬噸的產量與04/05年度1750 萬噸的產量不足以比較。即使依靠進口,我國2007 年的年度總供給量也僅為4650 萬噸。而隨著需求的增加,06 年國內的需求總量則為4656.9 萬噸。顯而易見,雖然6.9萬噸的缺口不算大,但長期以來國內供略大與求的"緊平衡"的性質逐漸轉變為供小于求無疑是對未來價格上行的一個提振。 表1 2006/07年度中國大豆供需平衡分析(單位:千噸/重量、千公頃/面積)

資料來源:國家糧油信息中心市場監測部 綜合國家糧油信息中心、振華投資研究中心、中期研究院三家機構的數據,國家糧油信息中心和中期研究院對06/07 年度大豆持緊平衡態度,供需缺口預測分別為6.9 萬噸,50 萬噸。而振華投資研究中心則認為06/07 年度大豆尚有276.9 萬噸剩余。 國內農產品權威的咨詢機構匯易的數據對國內大豆供需推斷也相對保守。匯易統計,06/07 年度,年初庫存339.6 萬噸,產量1570萬噸,進口量3170萬噸,總供給5079.6 萬噸,國內消費量4754.5 萬噸,出口量45 萬噸,總消費4799.5 萬噸,年末庫存280.1 萬噸,年末庫存/總消費為5.84%。 圖6 中國大豆供需平衡圖

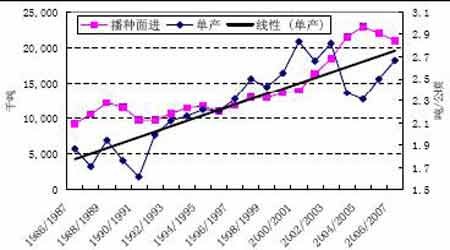

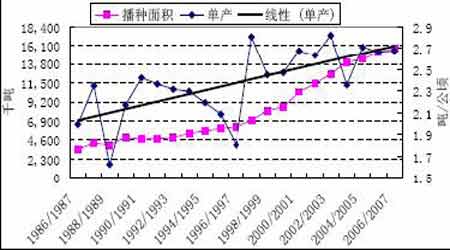

從匯易統計的中國大豆供需平衡圖可以看出,中國供需過剩的缺口正在逐漸縮小,06/07年度中國大豆過剩280.1 萬噸,僅高于01/02 年度243.4 萬噸,03/04年度232.6 萬噸。匯易預計06/07 年度的年末庫存/總消費為5.84%,創中國大豆歷史新低,頗有利多的想象空間。 從中國大豆產業來看,通過04 年的博弈以及近兩年的產業整合,外資機構控盤中國大豆壓榨業的趨勢已經成,通過壓榨領域不斷擴大向中國輸出美國大豆的格局已然清晰,在國產大豆競爭優勢不斷喪失、比價關系嚴重扭曲的背景下,國家如果不采取積極的保護和鼓勵措施,07 年度國產大豆種植面將可能積繼續大幅下降,地球上僅存的一塊綠色大豆種植帶也必將被全球化的浪潮所逐步吞噬。在這種背景下,大連黃大豆一號合約的長期發展前景的卻難以讓人樂觀,不過這種前情反倒可能為投機資金做多提供可能。 小結: 解讀全球及中國大豆的供需預測數據,可以得出這樣的結論: 2007 年,全球大豆供大于求的總背景之下不乏利多的炒作題材。利空的供需面需要通過期價的低位盤整進行充分的消化。但農產品受政策較大影響,農產品期貨價格區間運行的特征就尤為明顯,否極泰來、盛極而衰的情景時常會發生在農產品期貨上。因此,大豆期價在低位盤整以消化利空供需面的同時,期價容易被潛在的利多因素所激發。大豆的供需面提示我們,2007年豆市將是謹慎看多的一年。 第三部分 物流鏈影響因素分析 問渠哪得清如許 大豆期貨作為商品期貨,其產業物流鏈中各種影響價格的因素容易被資金當作炒作題材。本文第三部分重點分析影響2007 年大豆期價走勢的物流鏈影響因素。 一、播種 1.南美大豆播種面積和產量 目前而言,06/07年度北半球大豆已獲得豐收,南美2006/07 年度大豆播種接近尾聲,市場對于巴西和阿根廷兩大主產國的新豆播種面積也基本有了定論。據美國農業部的數據顯示,巴西收獲面積預計比上一年度減少100萬公頃,達到2100萬公頃。而阿根廷大豆收獲面積預計增加50萬公頃,達到1570萬公頃,創歷史紀錄。合計,兩國大豆收獲面積減少50萬公頃,但這并沒有阻礙產量的增加。產量增加的原因在于預估單產水平的提高。美國農業部最新數據顯示,預計巴西2006/07年度大豆單產水平將達到2.67噸/公頃的歷史第三高水平;阿根廷的預計達到2.68噸/公頃。這使得兩國2006/07年度大豆產量均有望創歷史紀錄,分別為5600萬噸和4200萬噸。 圖7 巴西大豆播種面積和單產

圖8 阿根廷大豆收獲面積和單產

巴西和阿根廷大豆1、2月份是生長關鍵期,這期間的天氣是影響價格的重要因素。目前看南美大豆產區天氣狀況良好,開局不錯。根據歷史經驗,這樣的格局對價格的影響通常表現為限制價格波動的寬度。綜合兩國產量的變化,06/07年度南美地區產量仍然是小幅增加。

【發表評論】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||