DCE與CBOT黃豆期價關聯性及動態走勢實證研究(4)

http://www.sina.com.cn 2006年10月13日 00:45 大連商品交易所

七、CBOT黃豆期貨價與大連黃豆期貨價的短期動態模型

我們從以上分析中得知,基于最終協整關系變量,我們構建無約束向量自回歸模型,結果如下:根據AIC準則與SC準則,取最佳滯后階數2,使殘差滿足白噪聲的要求,得到如下的最終模型:

|

變量 |

系數 t |

標準差 |

t- 統計量 |

P 值 . |

|

LNP(-1) |

1.002478 |

0.089913 |

11.14939 |

0.0000 |

|

LNP(-2) |

-0.085573 |

0.087858 |

-0.973983 |

0.3313 |

|

LNP1(-1) |

0.185155 |

0.058113 |

3.186088 |

0.0017 |

|

LNP1(-2) |

-0.173377 |

0.060094 |

-2.885104 |

0.0043 |

|

LNDI(-1) |

0.005730 |

0.147335 |

0.038894 |

0.9690 |

|

LNDI(-2) |

-0.071057 |

0.146828 |

-0.483946 |

0.6290 |

|

LNP01(-1) |

0.133324 |

0.096928 |

1.375502 |

0.1705 |

|

LNP01(-2) |

-0.182016 |

0.096539 |

-1.885408 |

0.0608 |

|

LNP02(-1) |

0.054536 |

0.108726 |

0.501591 |

0.6165 |

|

LNP02(-2) |

-0.005756 |

0.100087 |

-0.057513 |

0.9542 |

|

C |

0.874371 |

0.332774 |

2.627526 |

0.0093 |

|

復相關系數  |

0.970302 |

相依變量均值 |

7.900510 |

|

修正復相關系數  |

0.968795 |

相依變量標準差 |

0.116159 |

|

回歸標準差 |

0.020520 |

赤池統計量 |

-4.883438 |

|

殘差平方和 |

0.082948 |

許瓦茲統計量 |

-4.706934 |

|

對數似然 |

518.8776 |

F 統計量 |

643.6483 |

|

DW 統計量 |

1.982384 |

誤判概率 |

0.000000 |

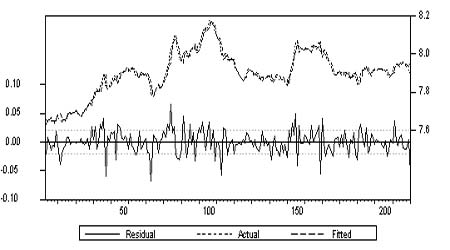

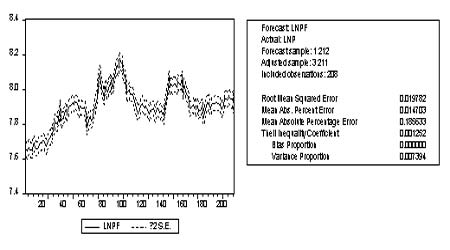

模型的基本統計指標優良。以下作出了模型的實際值與擬合值時序圖,如下圖所示,(其中:Actual表示實際值, Fitted 表示擬合值)。從實際值與擬合值對數圖(圖5),看到實際值與擬合值幾乎重合,從預測值圖及預測性能評價指標(圖6)來看,有較好的預測性能。模型完全可以用來對國內黃豆期貨價格走勢作滾動預測。

圖9 基于動態方程的大連黃豆期貨價格實際值與預測值圖

基于動態方程的大連黃豆期貨價格實際值與預測值圖走勢圖(來源:大連商品交易所)

點擊此處查看全部財經新聞圖片

圖10 基于動態方程的大連黃豆期貨價格預測值圖及預測性能指標

基于動態方程的大連黃豆期貨價格預測值圖及預測性能指標走勢圖(來源:大連商品交易所)

點擊此處查看全部財經新聞圖片

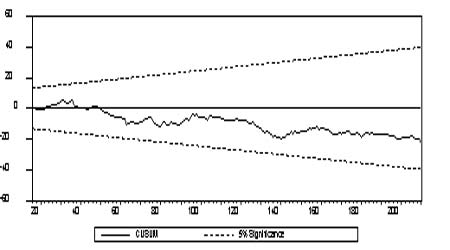

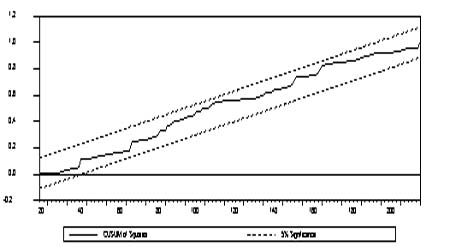

以下我們對動態模型作的穩定性檢驗:累積和與累積平方和檢驗顯示無斷點,系數穩定性檢驗顯示模型系數是穩定的,所作的模型是較好的。

圖11 累積和檢驗

累積和檢驗走勢對比圖(來源:大連商品交易所)

點擊此處查看全部財經新聞圖片

圖12 累積平方和檢驗

累積平方和檢驗走勢對比圖(來源:大連商品交易所)

點擊此處查看全部財經新聞圖片

[上一頁] [1] [2] [3] [4] [5] [下一頁]