|

不支持Flash

|

|

|

DCE與CBOT黃豆期價(jià)關(guān)聯(lián)性及動(dòng)態(tài)走勢(shì)實(shí)證研究(2)http://www.sina.com.cn 2006年10月13日 00:45 大連商品交易所

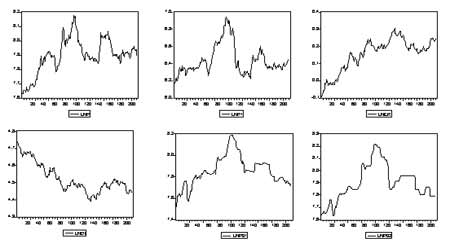

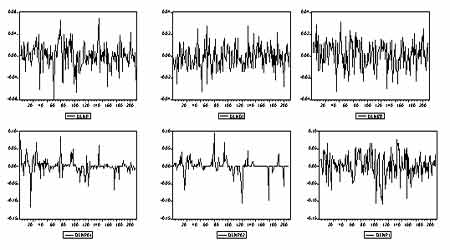

三、變量選擇及數(shù)據(jù)處理 我們知道影響黃豆期貨價(jià)格的因素有很多,諸如:國(guó)家的宏觀調(diào)控政策;現(xiàn)貨的供給與需求;現(xiàn)貨的價(jià)格;黃豆期貨成交量與持倉(cāng)量;國(guó)際政治形勢(shì);國(guó)際期貨市場(chǎng)的影響等等。為了遵從建模簡(jiǎn)化的原則,我們僅從國(guó)際經(jīng)濟(jì)變化的影響、現(xiàn)貨價(jià)格及國(guó)際期貨市場(chǎng)的聯(lián)動(dòng)影響方面考慮,選取對(duì)國(guó)內(nèi)黃豆期貨價(jià)格可能產(chǎn)生較大影響的美元匯率及美國(guó)CBOT的黃豆連續(xù)價(jià)格、國(guó)內(nèi)黃豆現(xiàn)貨價(jià)格變量作為我們建模的主要變量,通過(guò)建模分析試圖找到國(guó)內(nèi)外黃豆價(jià)格的定量的關(guān)聯(lián)關(guān)系,從而對(duì)未來(lái)走勢(shì)作出準(zhǔn)確的預(yù)測(cè)。 1、黃豆期貨價(jià)格指標(biāo)的選取 由于CBOT作為世界上最大的農(nóng)產(chǎn)品期貨市場(chǎng),其多數(shù)農(nóng)產(chǎn)品期貨價(jià)格對(duì)現(xiàn)貨價(jià)格具有顯著的決定作用。因此,我們選取CBOT黃豆期貨連續(xù)價(jià)格作為外盤(pán)黃豆期貨價(jià)格的替代變量。國(guó)內(nèi)黃豆期貨價(jià)格,我們選取中國(guó)大連商品交易所的黃豆期貨價(jià)格作為研究對(duì)象。由于每個(gè)期貨合約都將在一定時(shí)間到期,因此,為克服期貨價(jià)格的不連續(xù)性,我們按照以下方法產(chǎn)生一個(gè)連續(xù)的期貨價(jià)格序列,即選取成交量、持倉(cāng)量最大的期貨合約每天的收盤(pán)價(jià)格序列作為代表,鏈接成連續(xù)時(shí)間序列數(shù)據(jù),這樣做的目的是為了克服交易量較小,價(jià)格波動(dòng)不穩(wěn)定的缺點(diǎn)。通常交易量大,持倉(cāng)量最大的主力合約價(jià)格相對(duì)來(lái)說(shuō)較為穩(wěn)定(高輝,2005)。時(shí)間段:2001-10-8~2006-7-14。數(shù)據(jù)來(lái)源:富遠(yuǎn)行情軟件數(shù)據(jù)庫(kù)。英國(guó)路透網(wǎng)站:https://3000xtra.glbl1.reuters.com/asp/login.asp。 2、黃豆現(xiàn)貨價(jià)格指標(biāo)的選取 黃豆現(xiàn)貨價(jià)格與期貨價(jià)格之間存在一定的關(guān)聯(lián)度,現(xiàn)貨價(jià)格受期貨價(jià)格的影響,期貨價(jià)格可能也受到現(xiàn)貨價(jià)格的一定影響。為了更進(jìn)一步深入研究黃豆現(xiàn)貨與期貨的關(guān)聯(lián)性及對(duì)期貨走勢(shì)作進(jìn)一步的模型預(yù)測(cè)分析。我們選取國(guó)內(nèi)具有代表性的黃豆的現(xiàn)貨價(jià)格。國(guó)內(nèi)黃豆的現(xiàn)貨價(jià)格我們選取具有代表性的中國(guó)大連市場(chǎng)黃豆的現(xiàn)貨報(bào)價(jià)與中國(guó)黑龍江黃豆的現(xiàn)貨報(bào)價(jià),為了和期貨數(shù)據(jù)相匹配,選取的時(shí)間段也為:2001-10-8~2006-7-14。數(shù)據(jù)來(lái)源:中國(guó)匯易網(wǎng)站:www.chinajci.com/default_week.asp。 3、美元匯率指標(biāo)的選取 GDP占世界總產(chǎn)出接近30%的美國(guó),其經(jīng)濟(jì)走勢(shì)對(duì)其他國(guó)家和地區(qū)具有極大的影響力。美元匯率的變化幾乎是世界經(jīng)濟(jì)變化的“晴雨表”。同時(shí)隨著經(jīng)濟(jì)的全球化,歐盟經(jīng)濟(jì)的迅速崛起,對(duì)美國(guó)產(chǎn)生了一定的制衡作用。美元匯率的變化不可避免地傳遞到期貨市場(chǎng),引導(dǎo)資本的國(guó)際流動(dòng),導(dǎo)致期貨價(jià)格的波動(dòng),我們選取具有代表性的美元匯率即美元對(duì)歐元匯率及美元指數(shù)的日數(shù)據(jù)。選取的時(shí)間段:2001-10-8~2006-7-14。數(shù)據(jù)來(lái)源:富遠(yuǎn)行情軟件數(shù)據(jù)庫(kù)、美聯(lián)儲(chǔ)網(wǎng)站:www.federalreserve.gov/releases/。 由于我們選擇的美元匯率數(shù)據(jù)與CBOT的黃豆期貨連續(xù)收盤(pán)價(jià)格數(shù)據(jù)和大連商品交易所黃豆期貨收盤(pán)連續(xù)價(jià)格數(shù)、大連、黑龍江黃豆現(xiàn)貨價(jià)格數(shù)據(jù)在某些具體時(shí)間不匹配,比如:中國(guó)國(guó)內(nèi)期貨市場(chǎng)存在:“五.一”、“十.一”、“春節(jié)”等節(jié)假日國(guó)內(nèi)期貨市場(chǎng)閉市,而CBOT開(kāi)市;國(guó)外的圣誕節(jié)等閉市,國(guó)內(nèi)開(kāi)市的情況,我們將不匹配的數(shù)據(jù)刪除,得到了基于全樣本連續(xù)的時(shí)間序列數(shù)據(jù)1128個(gè),我們將日數(shù)據(jù)轉(zhuǎn)化為周數(shù)據(jù)。 以上各變量數(shù)據(jù)序列均有缺失數(shù)據(jù),缺失數(shù)據(jù)均采用三項(xiàng)移動(dòng)平均的方法補(bǔ)充。為了分析過(guò)程中可能出現(xiàn)的異方差現(xiàn)象,以上數(shù)據(jù)均作對(duì)數(shù)處理。 四、數(shù)據(jù)平穩(wěn)性檢驗(yàn) 我們對(duì)所處理的數(shù)據(jù)進(jìn)行平穩(wěn)性檢驗(yàn)。首先,我們作出所選變量數(shù)據(jù)的時(shí)序圖及一階差分時(shí)序圖,如下 圖1 變量的時(shí)序圖 圖2 變量一階差分時(shí)序圖 我們從所作的CBOT黃豆期貨連續(xù)收盤(pán)價(jià)與大連黃豆期貨收盤(pán)價(jià)及其他變量的時(shí)序圖可以看出,序列一階差分呈現(xiàn)出平穩(wěn)性的特性。為了更精確的確定數(shù)據(jù)的平穩(wěn)性的單整階數(shù),我們采用Engle-Granger的基于殘差的ADF的檢驗(yàn)。檢驗(yàn)結(jié)果如下: 表1 樣本時(shí)間序列取對(duì)數(shù)后的單位根檢驗(yàn)結(jié)果

其中:lnp大連黃豆期貨收盤(pán)價(jià)對(duì)數(shù)、 lnp1 表示CBOT黃豆期貨連續(xù)收盤(pán)價(jià)對(duì)數(shù)、Lnp01表示黑龍江黃豆現(xiàn)貨價(jià)對(duì)數(shù)、Lnp02表示大連黃豆現(xiàn)貨價(jià)對(duì)數(shù)、lnDI 表示美元指數(shù)、lnER 表示歐元匯率。△表示一階差分。 C表示截距、t表示時(shí)間趨勢(shì)、n表示滯后階數(shù)。 綜上,從單位根檢驗(yàn)結(jié)果中可以看出,在我們分析的樣本期內(nèi),我們選取的樣本數(shù)據(jù)的非平穩(wěn)性是非常顯著的。選取的所有的時(shí)間序列周數(shù)據(jù)均是含有一個(gè)單位根的非平穩(wěn)序列。 五、CBOT黃豆期貨價(jià)與大連黃豆期貨價(jià)的因果關(guān)系檢驗(yàn) 我們采用基于Granger的因果關(guān)系(causal relationship)檢驗(yàn)的方法,對(duì)連豆期價(jià)與其他變量之間的因果關(guān)系作檢驗(yàn),由于因果關(guān)系檢驗(yàn)對(duì)滯后階較為敏感,在實(shí)際檢驗(yàn)中,根據(jù)。根據(jù)SC準(zhǔn)則、AIC準(zhǔn)則確定最佳滯后階數(shù),最終我們選取滯后階數(shù)為1到2階,結(jié)果如下: 表2 變量間的因果關(guān)系檢驗(yàn)結(jié)果

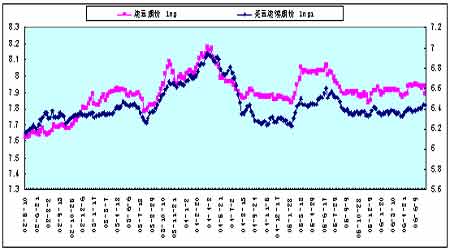

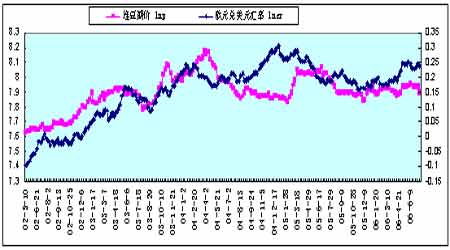

從上表我們看到:在我們所作的所有滯后階數(shù)情況下,在1%顯著性水平下,LNP1是LNP的單向Granger原因,且接受的概率大于98.7%。說(shuō)明中國(guó)大連期貨交易所黃豆期貨價(jià)格受美國(guó)CBOT期貨價(jià)格影響極大。國(guó)內(nèi)黃豆期貨價(jià)格走勢(shì)完全受CBOT期貨價(jià)格引導(dǎo)。LNER、LNDI對(duì)LNP的引導(dǎo)作用不顯著,說(shuō)明美元對(duì)大連大豆的影響較小。LNP是LNP01、LNP02單向因果關(guān)系,說(shuō)明大連期豆價(jià)格對(duì)黑龍江大豆、大連大豆現(xiàn)貨價(jià)格有顯著的引導(dǎo)作用,說(shuō)明大連黃豆期價(jià)已經(jīng)具備價(jià)格發(fā)現(xiàn)的作用。現(xiàn)貨價(jià)格完全受大連大豆期貨價(jià)走勢(shì)的影響。 六、CBOT黃豆期貨價(jià)與大連黃豆期貨價(jià)的長(zhǎng)期協(xié)整檢驗(yàn) 以下我們進(jìn)一步我們來(lái)分析大連黃豆期價(jià)與其他影響因素變量間的長(zhǎng)期均衡關(guān)系,首先,我們作出連豆期價(jià)與美豆期價(jià)、美元指數(shù)、歐元兌美元匯率、哈爾濱及大連黃豆現(xiàn)貨價(jià)格之間的關(guān)聯(lián)圖。從圖中可以看到,連豆期價(jià)與美豆期價(jià)、美元匯率及現(xiàn)貨價(jià)格均存在較強(qiáng)的的相關(guān)關(guān)系。 圖3 連豆期價(jià)與美豆期價(jià)的相關(guān)圖 圖4 連豆期價(jià)與歐元兌美元匯率的相關(guān)圖 不支持Flash

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||