|

|

|

|

|

ÖÐøã~ĘÐÏûŲM·ÖÎöĢšÐčĮóÔöéLpūąíŽFēîČËŌâ(3)http://www.sina.com.cn 2006Äę09ÔÂ29ČÕ 03:07 ―ðČðÆÚØ

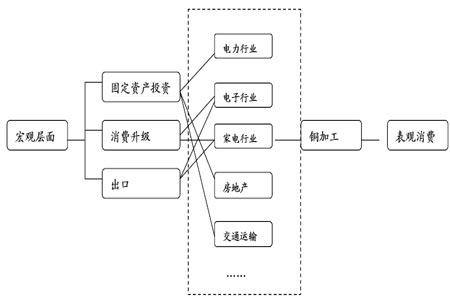

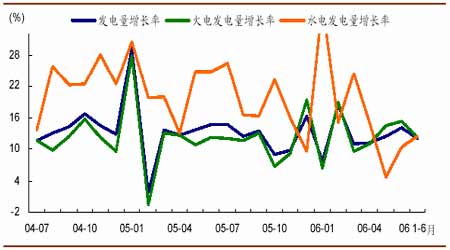

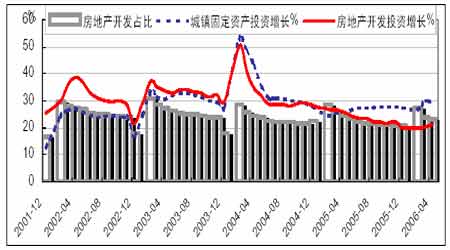

ĄĄĄĄķþĄĒ―KķËÏûŲMÓÃæ ĄĄĄĄ ĄĄĄĄÄã~ĩÄÎĒÓ^ÏûŲMÓÃæíŋīĢŽã~ĩÄÏûŲMÐÐIÖũŌŠžŊÖÐÔÚëÁĶĄĒžŌëĄĒ―ĻÖþĄĒÆûÜÐÐIĢŽķøÔÚß@ËÄÐÐIÖÐĢŽŌÔëÁĶÐÐIÓÃã~ÁŋéŨîīóĢŽÖĩĩÃÎŌÖØücęPŨĒĢŧžŌëĄĒëŨÓÐÐIĶã~ĩÄÐčĮóŌēÔÚÖðē―ÔöžÓÖŪÖÐĢŧ·ŋĩØŪaÐÐIëmČŧÃæÅRÕ{ŋØĢŽĩŦĘĮŋówĩÄ°lÕđČÔČŧßĘĮąČÝ^Æ―·ĄĢĶÓÚļũÐÐIĩÄ°lÕđūßów îrČįÏÂĢš ĄĄĄĄëÁĶÐÐIĢš ĄĄĄĄ1ĄĒ ÉÏ°ëÄęëÁĶÐčĮóÔöËŲ·ÅūĢŽëūW―ĻÔOËŲķČžÓŋė ĄĄĄĄDÁųĄĒÉÏ°ëÄę°lëÔOäÔöéL ĄĄĄĄ ĄĄĄĄ ĄĄĄĄÉÏ°ëÄęëÁĶÐčĮóÔöËŲé13%ĢŽąČČĨÄęëÁĶÐčĮóÔöéLpËŲ0.6 °Ų·ÖücĢŽĩŦĘĮÖØđĪIšÍÝpđĪIÓÃëÁŋÔöËŲ s·ÖeĖáļß0.4šÍ1.8 °Ų·ÖücĢŧķøĮŌÓÃëÁŋÔöËŲpūĩÄķāĘĮÄÜšÄÝ^ĩÍĩÄ|ēŋĘĄ·ÝĢŽļßšÄÄÜĩÄÖÐÎũēŋĩØ ^ëÁŋÔöéLÉõÖÁÓОÓËŲĩÄÚ ÝĢŧß@ķžï@ĘūÔÚÄŋĮ°đĖķĻÍķŲYŋėËŲÔöéLĩÄ―úhūģÖÐĢŽÓÃëÁŋēĒ]ÓÐï@ÖøpËŲĄĢ ĄĄĄĄDÆߥĒÖÐø°lëÁŋÔöéLÂĘ ĄĄĄĄ ĄĄĄĄ ĄĄĄĄ°lëŅbCŋėËŲÔöéLĢŽđĐŠÄÜÁĶÃũï@ÔöĢŽĘĮëÁĶÐčĮóČÔČŧąČÝ^ÅĩÄlžþÏÂđĐÐčÐÎÝÃũï@ūšÍĩÄQķĻÐÔŌōËØĄĢÉÏ°ëÄęČŦøÐÂÍķŪa°lëC―M3241.4 ČfĮ§ÍßĢŽČŦø°lëÁŋé12680 ķā|Į§ÍßĢŽÅcīËÍŽrĢŽëūW―ĻÔOËŲķČžÓŋėĢŽÏÄžūĮ°ŌŧīóÅúÝŨëđĪģĖÍķß\ĢŽĖáļßÁËëūWÝËÍÄÜÁĶĄĢÍŽrŋį ^ËÍëÆ―·ÔöžÓĢŽÓÐЧū―âÁËŌōŲYÔī―YÐÔČąëŧōžūđÐÔČąëÔėģÉĩÄēŋ·Ö ^ÓōëÁĶđĐÐčūoÐÎÝĄĢ ĄĄĄĄ2ĄĒÎīíëÁĶÐÐIČÔþīŲßMÖÐøã~ÏûŲM ĄĄĄĄ―ØÖÁ2006 Äę6 ÔÂģõĢŽČŦøÔÚ―ĻëÕūíÄŋŌÄĢé2.5 |Į§ÍßĢŽÆäÖÐËŪë6900 ČfĮ§ÍßĢŽÕž32.4%ĢŽŧðë17600 ČfĮ§ÍßĢŽÕž64.4%ĢŽÆäËü500 ČfĮ§ÍßĢŽÕž3.2%ĄĢîAy2007ÄęĄĒ2008ÄęÍķŪaŅbCČÝÁŋ·Öeß_ĩ―8000 ČfĮ§ÍߥĒ6000 ČfĮ§ÍßŌÔÉÏ(šÏÓģŽß^1.5 |Į§Íß)ĢŽÔöéLÂĘ·Öežsé14%ĄĒ10%ĄĢÎŌîAy2006 Äę-2009 ÄęĩÄÉįþÓÃëÐčĮó·ÖeÔöéL11.5%ĄĒ10%ĄĒ8.5%ĄĒ7.5%ĄĢ2007 ÄęĄĒ2008 ÄęģöŽFëÁĶß^ĘĢĢŽ2010 ÄęÆðŽFÐÂĩÄūųšâĄĢÎŌČÔąĢģÖĶÓÚÎīíëÁĶÐčĮó·Ó^ĩÄîAyĢš2006ÄęČŦøëÁĶÐčĮóÔöËŲé10%ĢŽķøĩ―2007ÄęČŦøëÁĶĩÄÐčĮóÔöËŲŋÉÄÜ―ĩĩ―8.3%ĄĢÔÚĄ°ĘŪŌŧÎåĄąÆÚégĢŽģĮĘО°ÞrīåëūWļÄÔėČÔĒĘđëÁĶëĀ|Ý^éŋėËŲÔöéLĢŽĄ°ĘŪŌŧÎåĄąÆÚégøžŌëūWđŦËūĒÐÂÔö330 Į§·üž°ŌÔÉÏÝëū·6ČfĮ§ÃŨ,ŨëČÝÁŋ3|Į§·ü°ēĢŽŋÍķŲYß_ÍķŲY9000 |ÔŠŨóÓŌĢŽÆäÖОsÓÐ30%ÓÃÓÚŲŲIëūëĀ|ĄĢëūW―ĻÔOÔÚÎīíÆߥĒ°ËÄęČĒßMČëŌŧÐÂĩÄ°lÕđëAķÎ:ÝŨëÔOäĩÄÉýžQīúĄĒīóČÝÁŋÝëū·―ĻÔOļÄÔėĄĒģĮālëūWßMŌŧē―ļÄÔėĩČĒ―oÖÐøĩÄã~ÏûŲM§íÏāŪīóĩÄÁĶĄĢ ĄĄĄĄ―ĻÖþÐÐIĢš ĄĄĄĄD°ËĄĒ ĄĄĄĄ ĄĄĄĄ ĄĄĄĄÔÚ―ĻÖþÐÐIã~ÏûŲMÖũŌŠžŊÖÐÔÚÉ·―ÃæĢšã~ËŪđÜĩÄß\ÓÃŌÔž°ŅbÐÞĘÐöĄĢ·ŋĩØŪaŪaI°lÕđĩÄßMķČÖą―ÓÓ°íÁËÎīíã~ÏûŲMĩÄÁĶĄĢ2005 Äęé_ĘžÎŌøÖðē―ÓÉ·eOĩÄØÕþÕþēßÕ{Õûé·―ĄĩÄØÕþÕþēßĢŽîAÓ2006-2007 ÄęøČĩÄšęÓ^―úhūģČÔČŧþßmķČÆŦūoĄĢÓÉÓÚđĖķĻŲYŪaÍķŲYÔöËŲūÓļßēŧÏÂĢŽģöÅ_КęÓ^Õ{ŋØīëĘĐĩÄŋÉÄÜÐÔšÜīóĄĢĩŦÕþļŪēŧĖŦŋÉÄÜĘĐČŦÃæĩÄūoŋsÕþēßĢŽîAÓĒĀ^ĀmĘĐ―YÐÔĩÄšęÓ^Õ{ŋØÕþēߥĢÄšęÓ^―úĩÄß\ÐÐąģū°íŋīĢŽîAÓ2006 ÄęČŦÉįþĩÄđĖķĻŲYŪaÍķŲYÔöËŲČÔĒąĢģÖ15-20%ĩÄÔöéLËŲķČĢŽGDP ÔöéLÂĘîAÓÄÜōß_ĩ―9%ŨóÓŌĄĢŌōīËĢŽ2006-2007 Äę―ĻÖþÐÐIĩÄŪaÖĩČÔČŧÓÐÍûąĢģÖÔöéLĢŽÎŌđĀÓ―ĻÖþÐÐIŋŪaÖĩšÍÔöžÓÖĩČÔČŧÄÜōąĢģÖ15-20%ĩÄÔöéLËŪÆ―ĄĢÔÚÆŦūoĩÄšęÓ^Õþēßąģū°ÏÂĢŽ―ĻÖþIĩÄÐÐI―YÕ{ÕûČÔĒŅÓĀmĄĢŌōīËÎŌîAÓ2006-2007 Äę―ĻÖþÐÐIČÔĒąĢģÖÆ―·ÔöéLĢŽšęÓ^Õ{ŋØĶ·ŋĩØŪaÐÐIĩÄÓ°íÏāĶÓÐÏÞĄĢ

Ąū°ląíÔuÕĄŋ

|

|||||||||||||||||||||