▓╗ų¦│ųFlash

|

|

|

|

|

õXār╩▄ųŲŽ¹┘M═·╝Šė░Ēæ š±╩Äš¹└ĒīżŪ¾═╗ŲŲĘĮŽ“(5)http://www.sina.com.cn 2006─Ļ09į┬07╚š 01:08 ▒▒Š®ųąŲ┌

ĪĪĪĪ│╔▒Š┼cąĶŪ¾▌åōQū„ė├ õXÅSŲ┌¼Fžø╩ął÷ļp┌A ĪĪĪĪĮ³Ų┌č§╗»õXŽ┬Ą°┌ģä▌ø]ėąĖ─ūāŻ¼Ą½╩Ū┐é¾w╦┘Č╚Ę┼ŠÅĪŻ┼cŪ░Ų┌▓╗═¼Ą─╩ŪŻ¼▀M┐┌č§╗»õXķ_╩╝ę²ī¦ārĖ±Ą─Ž┬Ą°Ż¼ĘŪųąõXŽĄĄ─č§╗»õXÅSĖ³ČÓĄ─╩Ū┬ä’LČ°äėŻ¼Č°ųąõXätīó═ŌõNārĖ±ŠS│ųį┌4900į¬/ćŹĪŻČ╠Ų┌ā╚č§╗»õXārĖ±▓ó╬┤ęŖĄūŻ¼─┐Ū░ć°ā╚│╔Į╗ārĖ±į┌3900į¬/ćŹū¾ėęŻ¼ļx╔·«a│╔▒Š▀ĆėąŽÓ«öę╗Č╬┐šķgŻ¼Ą½╩ŪĮ³Ų┌╩ął÷═Č┘Yš▀ī”č§╗»õX╔·«a│╔▒ŠĄ─┼d╚żķ_╩╝╠ß╔²ŲüĒĪŻ ĪĪĪĪ8į┬Ę▌╩ŪįŁõXŽ¹┘MĄ─é„ĮyĄŁ╝ŠŻ¼Č°Į±─Ļ═¼Ų┌¼Fžø╩ął÷ūŅ┤¾Ą─╠ž³cģs╩Ū╣®æ¬ŠoÅłĪŻ¼FžøŠoÅłų▒Įėįņ│╔┴╦Į╗ęū╦∙Äņ┤µĄ─│ų└mŽ┬ĮĄŻ¼ūŅą┬╣½▓╝Ą─õXÕVÄņ┤µĮĄų┴24237揥─Ą═³cŻ¼¼Fžø╔╠═©▀^Ų┌žø╩ął÷½@Ą├õXÕV│╔×ķĮ³Ų┌Ą─╩ął÷¤ß³cĪŻ░ķļSų°¼FžøŠoÅłĄ─╩Ū¼Fžø╔²╦«║═▒Ųé}ąą×ķŻ¼╔╠śIČÓŅ^╦Ų║§įńŠ═ī”─▄ē“į┌Ž¹┘M═·╝Š¼Fžø╩ął÷╔Ž½@Ą├õXÕV▒Ē╩Šō·ænĪŻ ĪĪĪĪč§╗»õXĮĄārĦüĒĄ─įŁõX╔·«a│╔▒ŠŽ┬ĮĄ╩ŪøQČ©Ū░Ų┌õXārŽ┬Ą°ū▀ä▌Ą─ų„ī¦ę“╦žŻ¼ļSų°╩ął÷Ž¹┘MĄ─åóäėŻ¼╩ął÷ąĶŪ¾ķ_╩╝ųØuį┌╩ął÷╔Ž░ńč▌Ė³×ķųžę¬Ą─ĮŪ╔½ĪŻČ╠Ų┌ā╚Ż¼╔Ž╩÷ā╔ĘNę“╦žī”╩ął÷Ą─ė░Ēæ┤╦Ž¹▒╦ķLŻ¼╩ął÷š²╩Ūį┌▀@ĘNČÓ┐šī”øQųą▐DōQąąŪķĪŻ ĪĪĪĪīŹļH╔ŽŻ¼ć°ā╚¼Fžø║═Ų┌žø╩ął÷Ą─ĮYśŗĖ³╩Ū▒ŖČÓõXÅSŽ▓┬äśĘęŖĄ─Ż¼ę▓╬┤ćL▓╗╩Ū╦¹éā┐Óą─ĮøĀIĄ─ĮY╣¹ĪŻõXÅSĘĻĖ▀Æü│÷▒ŻųĄ▒PŻ¼ĘĻĄ═ŲĮé}½@└¹Ż¼Č°¼Fžø╩ął÷ė╔ė┌│ų└mŠoÅłŻ¼Ų┌žø╩ął÷Ą─▓©äėī”¼Fžøū▀Ė▀Ą─ė░Ēæ£p╚§Ż¼õXÕV╩╝ĮK─▄┘uéĆ║├ārÕXĪŻ ĪĪĪĪ ĪĪĪĪ ĪĪĪĪš■▓▀Ž▐ųŲļyō§ų└¹ęŌįĖŻ¼õX▓─│÷┐┌äĪį÷ą┬š■┐╔Ų┌ ĪĪĪĪĖ∙ō■ųąć°║ŻĻPĮyėŗŻ¼7į┬Ę▌ųąć°│÷┐┌įŁõX7.25╚f揯¼┼c6į┬Ę▌ŽÓ▒╚Ž┬ĮĄ┴╦0.63╚fćŹĪŻ┼c┤╦═¼ĢrŻ¼▀M┐┌įŁõX2.72╚f揯¼▀M┐┌┴┐▒╚╔ŽéĆį┬┤¾Ę∙Ž┬ĮĄ┴╦1.54╚f揯¼▀@śėįŁõXĄ─ā¶│÷┐┌┴┐▒╚6į┬Ę▌į÷╝ė┴╦9100ćŹų┴4.53╚fćŹĪŻõX║ŽĮĄ─│÷┐┌ät▒╚6į┬Ę▌ėąąĪĘ∙Ž┬ĮĄŻ¼ā¶│÷┐┌1.51╚fćŹĪŻõX═┴ĄV▀M┐┌ät▒Ż│ųų°┴Ņ╚╦ūó─┐Ą─┐ņ╦┘į÷ķLä▌Ņ^Ż¼7į┬Ę▌▀M┐┌99.76╚f揯¼Šė╚╗▒╚6į┬Ę▌ČÓ│÷21.02╚f揯¼ć°ā╚č§╗»õX«a─▄ßīĘ┼ĦüĒĄ─╩ŪõX═┴ĄV▀M┐┌Ė▀│▒ĪŻč§╗»õXĄ─▀M┐┌┴┐ĘĆČ©ėą╔²Ż¼7į┬Ę▌▀M┐┌61.91╚f揯¼▒╚╔ŽéĆį┬Ę▌į÷╝ė6.79╚fćŹĪŻ7į┬Ę▌õX▓─Ą─│÷┐┌┴┐│÷¼FąĪĘ∙╗ž┬õŻ¼«öį┬ā¶│÷┐┌ę▓Ž┬ĮĄĄĮ4.94╚fćŹĪŻ ĪĪĪĪ▒Ē2 2006─Ļ7į┬ųąć°õX«aŲĘ▀M│÷┐┌Įyėŗ(ćŹ)

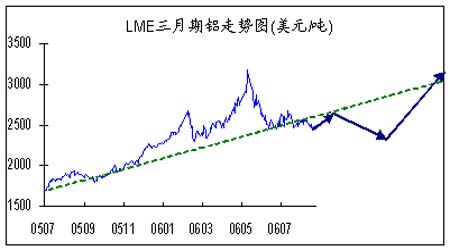

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ųąć°║ŻĻP ĪĪĪĪ═©▀^▒╚▌^╔Ž╩÷öĄō■Ą─═¼▒╚ųĖś╦┐╔ęį░l¼FŻ¼▀M┐┌«aŲĘŽ“╔Žė╬▐DęŲĪó│÷┐┌«aŲĘŽ“Ž┬ė╬▐DęŲĄ─┌ģä▌š²į┌ÅŖ╗»ĪŻ╬ęéāŪ░Ų┌ī”įŁõX│÷┐┌Ą─ō·æn╦Ų║§š²į┌▒╗¤ß╗│»╠ņĄ─│÷┐┌╗»ĮŌŻ¼Įžų┴7į┬Ę▌ŽĒėą│÷┐┌═╦ČÉĄ─õX▓─│÷┐┌└█ėŗ═¼▒╚į÷ķL62.36%Ż¼ęčĮøį┌║▄┤¾│╠Č╚╔ŽĄųŽ¹┴╦įŁõX│÷┐┌Ž┬ĮĄĄ─ė░ĒæĪŻ ĪĪĪĪė┌╩Ū║§Ż¼Ū░ę╗Č╬ĢrķgõX▓─│÷┐┌═╦ČÉŽ┬š{Ą─š■▓▀ŅAŲ┌ėųö[ĄĮ┴╦├µŪ░ĪŻ─┐Ū░üĒ┐┤Ż¼õX▓─│÷┐┌═╦ČÉŽ┬š{Ą─īŹ╩®Ė³×ķ▀mę╦ĪŻę╗ĘĮ├µ¼Fį┌õXÅSĄ─└¹ØÖžS║±Ż¼│ą╩▄šnČÉĄ──▄┴”┤¾┤¾į÷ÅŖ╩ął÷ī”Ž┬š{│÷┐┌═╦ČÉĄ╚š■▓▀Ģ■’@Ą├Ė³╝ėŲĮņoŻ¼Č°š■▓▀ī”ąąśIĄ─ø_ō¶▒╚Ųį┘╔·õXąąśIĪ▒░╦į┬’wč®Ī▒ę▓ę¬£ž║═Ą├ČÓĪŻ┴Ēę╗ĘĮ├µŻ¼š²╩Ūę“×ķõXÅSĄ─└¹ØÖžS║±Ż¼įŁõX«a─▄öUÅłĄ─ä▌Ņ^ęčĮø│÷¼FŻ¼āHæ{╩ął÷ūį╔ĒĄ─┴”┴┐▀Mąąā×ä┘┴ė╠Ł╩Ū┼cš■▓▀ŅAŲ┌ŽÓ▒│Ą─Ż¼▓╗╣▄╩Ū│÷┐┌õXÕV▀Ć╩ŪõX▓─╦Ų║§Č╝▓╗─▄╠ė├ōĖ▀║──▄Ė▀╬█╚ŠĄ─įŁū’Ż¼ī”įŁõXĒŚ─┐═Č┘Y║═õX«aŲĘ│÷┐┌Ą─Ž▐ųŲę▓Š═│╔×ķĮ³Äū─ĻąąśIš■▓▀Ą─▓╗ūāšnŅ}ĪŻ ĪĪĪĪ5Īó╝╝ągĘų╬÷╝░ī”╬┤üĒį┬Č╚õX╩ął÷Ą─š╣═¹ ĪĪĪĪš{š¹ąąŪķ╚į╬┤═╗ŲŲŻ¼├▄ŪąĻPūóąąŪķĄ─č▌ūā ĪĪĪĪ▀^╚źĄ─ę╗éĆį┬(7į┬ĄūęįüĒ)Ż¼éÉČž╚²į┬Ų┌õXārĖ±└╬└╬Ž▌╚ļ╔Žę╗▌å╔ŽØqąąŪķĄ─åóäėģ^ė“ĪŻ╚ń╣¹Å─Ė³ķLŠ├Ą─ĢrķgüĒ┐┤Ż¼«öŪ░ārĖ±╬╗ė┌ūį2005─Ļ7į┬Ę▌ęįüĒūŅ┤¾ØqĘ∙50%Ą─╬╗ų├ĪŻÅ─łDŽ¾üĒ┐┤Ż¼«öŪ░Ą─╝╝ągųĖś╦╩ŪųąąįĄ─ĪŻ«öŪ░Ų┌õXĄ─ÖM▒Pš¹└ĒŻ¼┐╔ęį┐┤ū„╩ŪÅ─Ū░Ų┌Ė▀³c╗ž│Ę║¾ų╣Ą°Ų¾ĘĆŻ¼▓ó×ķ║¾Ų┌Ą─╔ŽØqąąŪķĘeąŅ─▄┴┐Ż╗Ą½Å─┴Ēę╗ĘĮ├µüĒ┐┤Ż¼Ū░Ų┌ę╗éĆųžę¬Ą─Ė▀³c║═Ņ^╝ńĒöą╬æBęčĮøśŗų■Ż¼║¾Ų┌õXārĄ¶Ņ^│»Ž┬┐╔─▄ąį═¼śė║▄┤¾ĪŻČ╠Ų┌ā╚Ų┌õXą╬æBū▀Ž“├„└╩Ą─═╗ŲŲģ^ķg×ķ2410-2680ĪŻ┐éĄ─üĒšfŻ¼łD▒Ēø]ėą╠½├„’@Ą─ĘĮŽ“ĖąŻ¼Č╠Ų┌ø]ėą├„┤_Ą──┐ś╦Ż¼Ī¬Ī¬«öŪ░╦∙ėąĄ─ÖÓ═■ÖCśŗĄ─Ēö╝Ō╝╝ągĘų╬÷ĤĄ─▒Ē╩÷Ė┼─¬╚ń┤╦ĪŻ ĪĪĪĪ╬ęéāį┌7į┬Ą─ł¾Ėµųą╠ߥĮĪ░į┌Č╠Ģrķgā╚éÉõXĄ°ŲŲ2470ų¦ō╬╬╗▒╚Ž“╔Ž╠¶æ2680ę╗ŠĆĖ³×ķ┐╔─▄Ī▒Ą─ė^³c╗∙▒Š▀Ć╦ŃĘ¹║Ž╩ął÷ū▀ä▌Ż¼ļm╚╗Ų┌ārø]ėąīŹ¼FŽ“Ž┬═╗ŲŲŻ¼Ą½Ė³ČÓĄ─╩Ū╬╗ė┌ģ^ķgĄ─Ž┬čžš¹└ĒŻ¼ŅAėŗĮėŽ┬üĒ╩ął÷┐╔─▄į┘│÷¼FŽÓ«öķLĢrķgĄ─ė^═¹Į╗ęūąą×ķŻ¼╚ń╣¹╩ął÷░l╔·═╗ŲŲŻ¼─Ū├┤╬ęéāŠS│ųŽ╚Ū░Ą─┐┤Ę©Ż¼╩ął÷ļS║¾│÷¼F┐┤Ą°Ą─┐╔─▄ąįĖ³┤¾ę╗Ž┬ĪŻ ĪĪĪĪ ĪĪĪĪ╬┤üĒ╩ął÷Ą─š╣═¹ ĪĪĪĪLME╩ął÷ĘĮ├µŻ¼ķLŲ┌ęįüĒŲ┌õXĄ─ū▀ä▌╩▄ĄĮŲ┌Ń~Ą─ė░Ēæ║▄┤¾Ż¼į┌Ų┌Ń~╠Äė┌š╩Äš¹└Ē▓óŪęģ^ķg╚š┌ģ╩šö┐Ą─ŪķørŽ┬Ż¼éÉõX│╩¼F│÷«É│ŻĄ─│┴É×ĪŻļm╚╗į┌9į┬Ę▌Ż¼├└ć°╝ėŽóĄ─┐╔─▄ąįį┌£pąĪŻ¼Ą½╩Ū├└į¬╝ėŽóĄ─┤¦£y┼cĘ┤æ¬ęčĮø▓╗į┘╩Ū╩ął÷ĻPūóĄ─ųžą─ĪŻ«öŪ░Ż¼├└ć°ĮøØ·į÷ķLĘ┼ŠÅĄ─ænæ]ę▓į┌┬■čėŻ¼═Č┘Yš▀│÷ė┌ī”╚½Ū“ĮøØ·Ę┼ŠÅ║═Ė▀õXārę²░lĄ─ąĶŪ¾Ž┬ĮĄ┴Ņ╩ął÷│ą╩▄ų°▌^┤¾Ą─ē║┴”Ż¼╩ął÷┘YĮļSų°ųĖöĄ╗∙ĮĄ─┼d╚żš²į┌▐DęŲŻ¼▀@ī”õXārĄ─╔ŽōP«a╔·┴╦▌^×ķ├„’@Ą─ē║ųŲĪŻį┌╬┤üĒę╗Č╬Ģrķg└’Ż¼õXār╩▄ųŲė┌Ž¹┘M═·╝ŠĄ─ė░ĒæŻ¼īóį┌─┐Ū░Ą─Ė±ŠųŽ┬š±╩Äš¹└ĒŻ¼īżŪ¾═╗ŲŲĘĮŽ“ĪŻ ĪĪĪĪSHFE╩ął÷ĘĮ├µŻ¼ć°ā╚õXār╩▄Į³Ų┌č§╗»õXŽ┬Ą°╦┘Č╚Ę┼ŠÅĄ─ė░ĒæŻ¼Č╠Ų┌ā╚╩ął÷Ė³ČÓĄž╩Ū╩▄ĄĮ¼Fžø╩ął÷ŠoÅłĄ─ė░ĒæŻ¼¼FžøĖ▀╔²╦«ĪóÄņ┤µŽ┬ĮĄĪó▒Ųé}╝ėäĪŻ¼ČÓŅ^ę╗Ģr’L╣Ō¤oŽ▐ĪŻĄ½╩ŪĘų╬÷įņ│╔¼Fžø╩ął÷ŠoÅłĄ─įŁę“ėąČ■Ż¼ę╗╩ŪŪ░Ų┌▒╚ār▀^Ą═Ż¼│÷┐┌├═į÷Ż╗Č■╩Ūć°ā╚Ž¹┘M═·╩óĪŻ┐╔ęį░l¼FŻ¼«öŪ░╩ął÷ī”│÷┐┌Ą─ę└┘ćŽÓ«öć└ųžŻ¼▓╗╣▄╩ŪįŁõX▀Ć╩ŪõX▓─Ż¼║▄┤¾│╠Č╚╔Žę└┘ćė┌│÷┐┌Łh╣ØĄ─Ģ│═©ĪŻČ°į┌õX«aŲĘ│÷┐┌ĘĮ├µŻ¼š■▓▀ę“╦žĄ─ī¦Ž“║═ū„ė├╩Ūėą─┐╣▓Č├Ą─Ż¼į┌Ž▐ųŲ│÷┐┌š■▓▀Ą─▒│Š░Ž┬Ż¼╩ął÷ä▌▒žę¬į┌┴Ēę╗ų╗čźūėĄ¶Ž┬üĒų«Ū░╔Žč▌─®┬Ę┐±▒╝ĪŻ┐é¾w┐┤üĒŻ¼Č╠Ų┌ā╚Į³Ė▀įŁĄ═Ą─╩ął÷ĮYśŗ▓╗Ģ■Ė∙▒ŠĖ─ūāŻ¼ĘĻĖ▀▒ŻųĄ▒PÆü│÷Ż¼ĘĻĄ═┘I▒Pė┐¼FŻ¼╩ął÷Š═į┌│╔▒ŠŽ┬Ą°║═¼FžøŠoÅłĄ─ČÓ┐šī”øQųą▐DōQąąŪķĪŻĮėŽ┬üĒĄ─9Īó10į┬Ę▌┐╔─▄ąĶŪ¾Ė³×ķų„äėŻ¼Ą½╩ŪļS║¾ät╩Ū╩ął÷ūį╔ĒĄ─┴”┴┐ī”ąąśIŲĮŠ∙└¹ØÖĄ─ą▐š²Ż¼õXārūŅĮKļy╠ėŽ┬Ą°Ą─├³▀\ĪŻ ĪĪĪĪ▒▒Š®ųąŲ┌ ═§ĘÕ

ĪŠ░l▒ĒįušōĪ┐

|

▓╗ų¦│ųFlash

▓╗ų¦│ųFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||