不支持Flash

|

|

|

|

受供應(yīng)壓力及原油弱勢 導(dǎo)致滬燃料油市場走弱(3)http://www.sina.com.cn 2006年09月05日 00:53 中大期貨

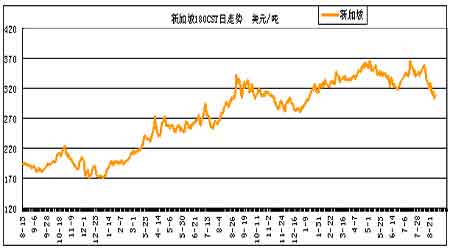

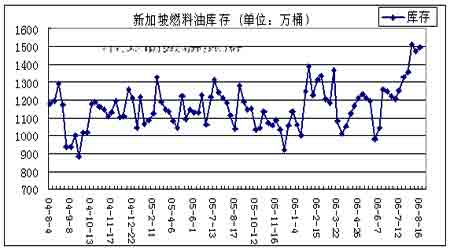

二、燃料油市場分析 1、新加坡燃料油:供應(yīng)過剩,有增無減 圖七:新加坡180CST價格走勢 本月新加坡燃料油拐頭向下,跌幅較大。月末新加坡基準(zhǔn)180CST混調(diào)燃料油現(xiàn)貨報價307美圓/噸,較上月下跌近34美元或9.95%,是近七個月低點。 7月17日創(chuàng)出新的歷史高點365.45美圓/噸。基本面上因存在過大的供應(yīng)壓力,中國需求量不旺,導(dǎo)致庫存上升。預(yù)計06年西方套利船貨在6月、7月、8月連續(xù)三月達(dá)到330萬噸以上,是近兩年單月最大量,9月估計也在260萬噸以上。庫存方面,截至8月16日新加坡渣油庫存為1496.4萬桶(230萬噸),較上周增23.4萬桶。 燃料油實貨較中東迪拜原油的裂解價差處于-18.6美元/桶附近,近期最大貼水達(dá)到-20.2美元,新加坡燃料油弱勢未見絲毫改變。不過,今年二者價差處在極大寬幅位置,將可能縮小西方套利船貨利潤,并最終可能導(dǎo)致套利船貨減少。 圖八:新加坡燃料油庫存 2、黃埔燃料油 圖九:黃埔進(jìn)口180CST價格走勢 本月黃埔現(xiàn)貨下跌,并保持一貫落后新加坡市場的特征。周四黃埔進(jìn)口180CST混調(diào)燃料油即期船提報價在3410元/噸,較上月跌220元或6%。因船期滯后,短期現(xiàn)貨價格仍然堅挺,遠(yuǎn)期壓力主要體現(xiàn)在期貨市場,期貨價格已遠(yuǎn)低于現(xiàn)貨。 以美元兌人民幣中間價8.00及新加坡進(jìn)口關(guān)稅5%計,新加坡MOPS價以305美圓/噸計,進(jìn)口完稅價大致在3196元/噸。進(jìn)口利潤達(dá)到210元,因黃埔下跌較慢,進(jìn)口盈利增加。一般若后市新加坡市場下跌,而黃埔現(xiàn)貨滯后,容易出現(xiàn)倒掛幅度縮小甚至順價狀態(tài)。若順差較大,后期燃料油進(jìn)口量將會增加,并促使黃埔將來補跌。 現(xiàn)貨市場,現(xiàn)貨需求量隨夏季來臨而上升。首先夏季電力緊張,是燃料油需求的高峰期;其次廣東省政府提高了二季度燃油電廠的上網(wǎng)定價至每千瓦時0.82元,六月末中國政府再次提高了上網(wǎng)電價7%,燃油電廠發(fā)電積極性上升,促使需求回升;另外,因為5月24日中國成品油每噸上漲500元,并且市場預(yù)期不久還將上調(diào),這使得地方小煉廠利潤改善,對直餾油需求上升;最后,黃埔市場5、6月份有一個順價銷售的黃金期,有利進(jìn)口。現(xiàn)貨市場,黃埔港燃料油進(jìn)口量06年6月進(jìn)口量為126萬噸,7月僅為79萬噸。但若8月新加坡跌幅較大,則不排除黃埔進(jìn)口量增加。總體上,新加坡弱勢必然傳遞至華南地區(qū)。 06年國內(nèi)燃料油總體需求量下降可能不會太顯著。據(jù)海關(guān)統(tǒng)計,06年前7個月燃料油凈進(jìn)口量為1746.5萬噸,較上年同期增12.40%;而前7個月國內(nèi)燃料油產(chǎn)量下降10.4%至1286萬噸。夏季來臨刺激燃料油需求上升較快,但價格上漲、電力供應(yīng)緊張狀況緩解以及替代能源增加,使燃料油消費量逐漸下降。 圖十:黃埔燃料油月度進(jìn)口量

【發(fā)表評論】

|

|||||||||||||||||||||