不支持Flash

|

|

|

|

|

受供應壓力及原油弱勢 導致滬燃料油市場走弱http://www.sina.com.cn 2006年09月05日 00:53 中大期貨

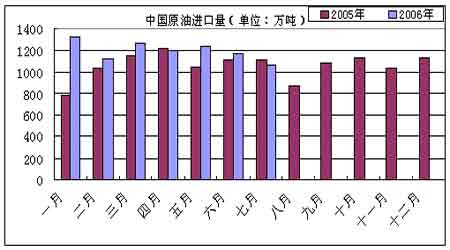

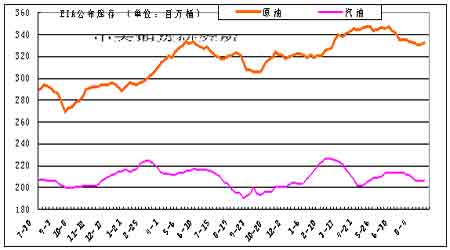

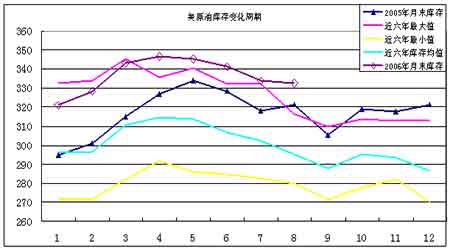

要點提示: 八月原油大跌的原因可能在于:意外事件并沒有導致明顯的供應緊張,高庫存壓力體現,以及市場投機過熱導致的獲利回吐。與去年同期相比,今年NYMEX原油市場的規模有明顯的擴張。 今年原油庫存水平是近七年的新高,表明供應比較充裕,可以有效降低夏季原油供應中斷的風險,壓制原油價格的過分上漲。根據庫存變化的季節性規律,原油庫存仍處于持續下降階段,這一階段一般將持續至9月。需求的程度決定了庫存下降的速度。 伊朗核問題、颶風、恐怖襲擊等仍是今年第三季度市場焦點。這些因素使原油表現出寬幅震蕩特性。地緣政治沖突和颶風等重要因素對市場的影響,具有不可預測性,但波動性增強是肯定的。 八月是燃料油消費旺季,但因燃料油供應過剩,價格大跌。黃埔現貨保持一貫落后新加坡市場的特征,因船期滯后,短期現貨價格仍然堅挺。遠期壓力主要體現在期貨市場,期貨價格已遠低于現貨。 對NYMEX原油十五年的歷史統計結果顯示, 8月國際原油的上漲概率是80%,進入9月份上漲的概率是66.67%。但今年八月均值73.09美元,比上月低1.43美元。 對國際原油而言,盡管八月上漲的歷史統計概率達到80%,但今年例外,八月均值下跌。不過中長線觀點認為,原油仍將高位震蕩,三季度尤其是八月,轉勢的可能性不大。技術性交易信號顯示滬燃料油中期趨勢轉空,即使受原油提振,也難收復跌幅。短期看震蕩,不宜殺跌。 燃料油:后市不容樂觀 本月滬燃料油大跌。滬燃料油主力合約FU0611報收于3331元/噸,較上月下跌了331點或-9.04%。弱勢已現,后勢不容樂觀。八月是燃料油消費旺季,但受制于供應壓力,以及原油弱勢,導致燃料油市場走弱。 本月NYMEX原油呈現弱勢,近月合約收盤于70美元左右,比上月跌3.89美元。本月高點77.45,低點一度擊破70美元。八月原油下跌,在往年并不多見。意外因素并沒有打擊原油供應,颶風姍姍來遲,高庫存壓力等促使原油下跌。 本文試圖分析滬燃料油期貨近期走勢的成因及后市變化。 一、影響國際原油的主要因素 1、宏觀經濟:控制通脹和經濟成長的矛盾日益明顯 八月美元指數下滑,在84.5一帶獲得支撐,低位震蕩,仍未擺脫貶值趨勢。近期美聯儲宣布維持利率不變,美聯儲最后一次加息是在6月29日將聯邦基準利率提高0.25至5.25%。美國今年二季度GDP僅增長2.5%,遠低于一季度5%的增長速度,經濟增長出現放緩勢頭,可能是美聯儲持續加息的結果,繼續加息預期減弱,美元失去上漲動力。市場普遍認為美聯儲加息周期已經完成。 下半年中國宏觀調控的意圖明顯,力度加大。中國經濟上半年GDP增長了10.9%,經濟數據顯示經濟成長中通貨膨脹壓力逐漸增大。為控制投資過熱,中國央行決定從06年8月15日起,上調存款類金融機構存款準備金率0.5個百分點。8月19日起將金融機構一年期存貸款利率上調0.27個百分點。此前于06年4月28日將貸款利率提高27個基點,以及于6月中旬宣布上調存款準備金率0.5個百分點。 市場預計加息等宏觀調控力度將加大,導致商品期貨承壓,尤其是能源、工業原材料市場普遍下跌。從深層次看,長達四年的世界經濟增長周期正受到質疑,同時隨著中國出口價格上升,中國對全球通脹的壓制作用減弱。控制通脹和經濟成長的矛盾日益明顯,金融市場也將持續籠罩在加息的陰影之中。 2、世界原油供求關系:06年全球原油需求繼續增長 06年全球原油需求將保持增長,高油價抑制需求增幅。美國能源資料協會(EIA)八月能源月度報告下調全球石油需求。2006年第三季全球石油需求預期為每日8,480萬桶,較前次預估值減少60萬桶,全球2006年石油平均日需求為8510萬桶,較前次預估值減少50萬桶;中國方面, 2006全年原油日平均需求740萬桶,年增7.2%,與前次一致。 中國原油需求反彈也得到中國機構的驗證。據中國發改委報告,2006年中國成品油消費需求最低增速為5.4%,約增900萬噸,因而原油需求要新增1500萬噸,總量達到3.15億噸。從中國國家統計局數字看,06年前七月中國進口原油8398萬噸,較去年同期增12.9%;中國原油加工量為17469.3萬噸,較去年同期增5.9%;同期產量為10733萬噸,同比增2%,產量增速要遠小于需求增速。據測算,中國前七月原油需求量為660萬桶/日。 圖一:中國原油月度進口量 3、地緣政治沖突 本月走勢受意外事件影響而大幅波動。首先是美國最大的油田Prudhoe Bay 管道受損而可能關閉數周或更長時間刺激原油大漲,之后原油大跌-3.1%,因英國警方挫敗了一起企圖炸毀飛機的恐怖陰謀 。黎以停火,以及BP決定維持Prudhoe Bay油田一半的產出,高位遭遇獲利回吐等促使美原油連續走弱。 伊朗核問題是八月焦點。安理會決議要求伊朗在8月底前停止鈾濃縮活動,否則將面臨經濟制裁。8月22日伊朗正式就其核問題答復了聯合國安理會,并表示不會終止鈾濃縮活動。美國和德國表示,伊朗對其核問題的答復沒有達到聯合國安理會的要求。這顯示有可能對伊朗進行制裁。伊朗目前的軍事演習也似乎顯示了其強硬立場。 隨著伊朗宣布成功實現純度為3.5%的鈾濃縮,伊朗與西方就核問題的矛盾沖突愈加突出。伊朗核問題懸而未決,仍是潛在利多。伊朗的態度始終強硬,不愿放棄和平使用核能的權利。市場仍然保持緊張,盡管伊朗一再向市場保證,不會因同西方的核問題爭端而停止原油出口。伊朗核問題是基本面上最具“實質性”的影響因素,它的影響是深刻的,面對具有伊斯蘭教殉道思想和極端政治意識形態的伊朗,不能不擔心事態的進一步惡化。同時美能源部長稱,阻止伊朗繼續進行核研究比遏止高油價更為重要,并為伊朗石油出口中斷進行了最好的準備。 伊朗核危機、尼日利亞石油生產持續受到武裝襲擊等因素使石油供應顯得脆弱,尼日利亞從2月爆發武裝沖突后,石油產量減少三分之一。這些利多因素在油價較低時尤其有效。回顧歷史,在1980年伊朗就因其內部革命導致石油生產中斷,引發石油危機。 4、季節性因素:迄今尚無風暴正面襲擊墨西哥灣產油區 夏季汽油需求高峰期深入,煉廠加緊汽油生產。在美煉廠檢修期過去之后,加工率持續上升,汽油生產進入高峰期。月末煉廠原油日加工量1580萬桶,裝置運轉率為92.8%。時有發生的煉廠事故引起市場波動。 當前颶風季相對平靜,迄今尚無風暴正面襲擊墨西哥灣產油區,但風暴通常多在8月中到10月底期間形成。據美國家海洋及大氣管理局的年度預測報告,2006年季節期內大西洋將有13- 16次風暴,其中最多可能會產生10次颶風。總體上今年颶風活動仍較頻繁,但估計弱于去年。 5、原油庫存:高庫存壓力逐漸體現 截止06年8月25日,原油庫存3.328億桶,較上周增240萬桶,比去年同期增1950萬桶;汽油庫存2.062億桶,較上周增40萬桶,比去年同期增910萬桶。 圖二:美國原油、汽油每周庫存 本周庫存數據利空。原油和汽油庫存意外增加。不過在高點確立之后,原油庫存總體應呈下降趨勢。在七月初原油庫存連續三周下降了1180萬桶之后,確立了原油庫存季節性增長階段的高點。今年庫存的高點就在3.47億桶,5月5日和6月16日曾兩度觸及高點3.47億桶。 夏季來臨,汽油庫存總體應呈下降趨勢。今年夏季汽油的需求程度以及煉廠一直存在的煉油瓶頸是重要的影響因素。EIA預計今年夏季汽油需求強勁,價格將保持高位運行。今年夏季汽油平均售價預估至每加侖2.88美元,比前次預估值增0.12美元,比去年夏季汽油價格高出0.51美元。EIA預計7-9月美國汽油需求為每天940萬桶。 本年度原油庫存在持續數月的增長之后,開始步入下降趨勢,七月下降速度加快。根據庫存變化的季節性規律,七月之后庫存一般將進入持續下降階段,這一階段一般將持續至9月。 不可否認的事實是,今年原油庫存水平是近七年的新高,表明供應比較充裕,可以有效降低夏季原油供應中斷的風險,壓制原油價格的過分上漲。目前,因意外因素并未造成明顯供應短缺,市場逐漸意識到原油高庫存壓力的利空作用。 圖三:美國原油庫存變化周期

【發表評論】

|

|||||||||||||||||