不支持Flash

|

|

|

|

|

受供應壓力及原油弱勢 導致滬燃料油市場走弱(2)http://www.sina.com.cn 2006年09月05日 00:53 中大期貨

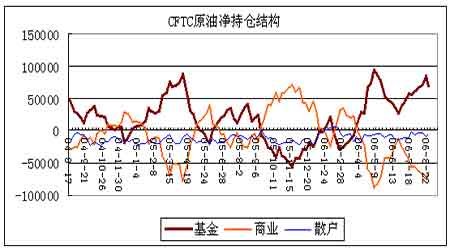

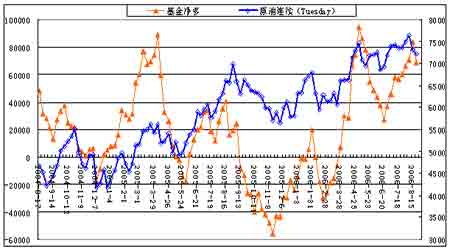

6、持倉結構 :存在投機過熱之嫌 圖四:美國原油持倉結構 椐美CFTC原油最新持倉,截止8月22日,基金持有凈多68915手,較上期減14879手;商業持有凈空頭寸-63991手,減10850手,總持倉112萬手,較上周大減8.7萬手。非商業凈多期權87936手,減17518手。 當期持倉分析: 與去年同期相比,06年8月NYMEX原油總持倉量增近30%,市場的規模、市場的活躍度,都已超過了95年8月沖擊70美元之時。今年多頭氣氛較濃,原油期貨市場存在投機過熱之嫌。 回顧歷史,05年6月基金凈多上升,推動了夏季上漲行情。而本年度8月原油下跌,走勢不像大多數年份中那樣強勁。 我們認為,因市場存在投機過熱之嫌,多頭獲利回吐將引發原油震蕩走勢。原油價格已先于持倉而下跌,非商業凈多持倉在滯后一周后也隨之下降。并有可能導致非商業凈多頭寸的持續降低,增大價格上行阻力。 圖五:美國原油價格與基金持倉對比 圖六:基金在原油期貨及期權上持倉 7、原油后市綜合分析 把握后市應注意以下幾點: 八月原油大跌的原因可能在于:意外事件并沒有導致明顯的供應緊張,高庫存壓力體現,以及市場投機過熱導致的獲利回吐。與去年同期相比,今年NYMEX原油市場的規模有明顯的擴張。 今年原油庫存水平是近七年的新高,表明供應比較充裕,可以有效降低夏季原油供應中斷的風險,壓制原油價格的過分上漲。根據庫存變化的季節性規律,原油庫存仍處于持續下降階段,這一階段一般將持續至9月。需求的程度決定了庫存下降的速度。 伊朗核問題、颶風、恐怖襲擊等仍是今年第三季度市場焦點。這些因素使原油表現出寬幅震蕩特性。地緣政治沖突和颶風等重要因素對市場的影響,具有不可預測性,但波動性增強是肯定的。

【發表評論】

|

|||||||||||||||||