安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

公募降費壓力波測算:影響可能剛剛開始

來源:資管風鈴

降費潮確認到來。

7月8日上午,證監(jiān)會發(fā)布了公募基金費率改革工作安排,并提出包括更多浮動費率產(chǎn)品、降低主動權(quán)益基金費率水平、規(guī)范公募銷售費率、完善費率披露等舉措。

業(yè)內(nèi)此前對于公募基金整體降費的預期,終于得到了印證。

部分頭部權(quán)益機構(gòu)將存量產(chǎn)品管理費、托管費調(diào)降至不超過1.2%、0.2%,其余存量產(chǎn)品費率調(diào)降時間也將于2023年底前完成。

以上事件的發(fā)生,顯然會形成一系列的連鎖反應。

一方面,頭部機構(gòu)的費率調(diào)降將形成鯰魚效應和費率被動競爭。頭部機構(gòu)在投研環(huán)節(jié)本身就坐擁資源稟賦,降費產(chǎn)生的虹吸效應,反而可能強化行業(yè)規(guī)模的馬太效應,并倒逼其他中小公募跟調(diào)競爭,甚至引發(fā)費率價格戰(zhàn)。

另一方面,管理費只是產(chǎn)品摩擦成本的一部分,其他與基金投資有關的傭金、托管費、銷售服務費等其他費用也將迎來“調(diào)控”,參考海外成熟市場公募產(chǎn)品費率走勢,國內(nèi)基金市場在迎來綜合成本下調(diào)的關鍵拐點。

這場由監(jiān)管和行業(yè)共同發(fā)起的費率調(diào)降,會成為普惠基民的一次政策紅利,也可能進成為催動行業(yè)“費率市場化”的開端。

01

誰的壓力

過高的管理費,確實會成為攤薄投資基金收益的重要原因。

費率問題長期被市場忽視,與不少投資者對管理費認知的“標尺謬誤”有關。

因為管理費的定價系數(shù)上是參照投資本金設置的,假設投資1萬元本金,按照1.5%的管理費換算,一年的費用僅150元。

相比于基民較高的預期收益,如此定價看似并不高,畢竟個別基金能夠1日之內(nèi)實現(xiàn)凈值3-5個點的增長,一些人就此認為,如果投資業(yè)績理想,僅1.5%的管理費很容易就能覆蓋。

但許多人會忘記一件事,為基金投資付費的底層邏輯并不是在用管理費去換本金,而是:

換取收益(風險)

如果拉長收益曲線審視,管理費占收益的比例并不低——截至2023年7月9日,萬得股基指數(shù)、股混指數(shù)的近10年的年化收益率的均值是9.6%。

假設扣除管理費因素,那么實際的年化收益率應是9.6%+1.5%=11.1%

這意味著,普遍存在的1.5%的權(quán)益管理費,對長期收益的侵蝕權(quán)重至少達到了.

13.5%

此次區(qū)區(qū)0.3%的下調(diào),實際能夠讓長期年化收益增厚超過2.7%。

值得一提的是,個別基金的管理費定價還會遠超1.5%的權(quán)益基金中位值,例如嘉實旗下嘉實瑞享、嘉實前沿科技2只基金的管理費均達到了2%,而廣發(fā)百發(fā)大數(shù)據(jù)策略成長A的費率也有1.65%。

從頭部機構(gòu)的產(chǎn)品費率安排來看,此次降費也將給不同機構(gòu)帶來差異化影響。

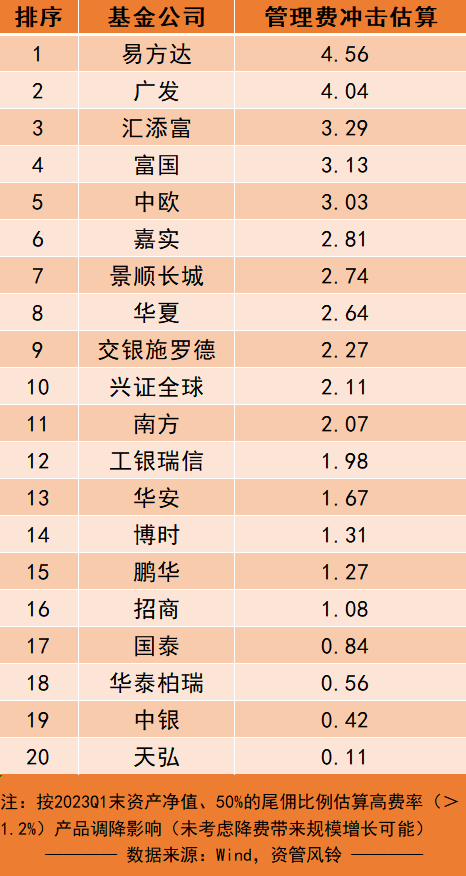

資管風鈴統(tǒng)計Wind數(shù)據(jù)發(fā)現(xiàn),如果將管理費>1.2%定義為高費率產(chǎn)品,那么在管產(chǎn)品總數(shù)超過300只的15家公募機構(gòu)中,富國、嘉實、華安、廣發(fā)、工銀瑞信、匯添富等6家機構(gòu)旗下“高費率”產(chǎn)品數(shù)量占比均超過1/3。

其中富國、嘉實的“高費率”產(chǎn)品均超過了37%;相比之下,易方達、天弘兩家機構(gòu)旗下“高費率”產(chǎn)品占比則不到20%,受到此次沖擊波影響相對有限。

但從“高費率”規(guī)模角度觀察,若此次費率調(diào)降對存量部分帶來沖擊,則將對部分權(quán)益大廠帶來更明顯的管理費收入沖擊。

假設以2023年Q1末的高費率產(chǎn)品的凈值規(guī)模和50%的尾傭比例估算,相關產(chǎn)品在費率調(diào)降后,此次調(diào)整對部分頭部機構(gòu)的確會帶來一定的管理費收入沖擊。

按照上述靜態(tài)方式估算,易方達、廣發(fā)、匯添富等5家的收入沖擊可能達到3億元以上,而嘉實、景順長城、華夏則可能不少于2億元,此外另有工銀瑞信、華安等4家機構(gòu)不少于1億元。

具體到個別產(chǎn)品,則景順長城新興成長A、富國天惠精選成長A如若出現(xiàn)費率調(diào)降,以23Q1靜態(tài)規(guī)模測算,則帶來的管理費沖擊將超過1億元;興全合潤、易方達消費行業(yè)等7只產(chǎn)品的收入影響可能也會超過0.5億元。

02

降費曲率

行業(yè)降費的沖擊范圍,遠不止于頭部機構(gòu)本身。

原因在于大型機構(gòu)本就在投研、渠道、運營等維度擁有更強大的稟賦資源,即便在同等費率條件下,頭部機構(gòu)具有顯著的虹吸效應,而一旦費率中樞下移,反而會對中小機構(gòu)形成更顯著的擠壓。

一些中小機構(gòu)為了挽留規(guī)模、提升產(chǎn)品吸引力,注定會對費率進行跟進式調(diào)降。

頭部機構(gòu)挑起行業(yè)責任的擔當成為標配后,中小機構(gòu)的壓力會直線上升,行業(yè)的馬太效應與產(chǎn)能出清速率會進一步加快。

在管理費率調(diào)降的同時,與公募基金相關的交易傭金、托管費率、銷售服務費也正在成為費率改革方向的組成。

其實在這之前,相關趨勢已有苗頭。

截至2023年7月8日的Wind數(shù)據(jù)顯示,包括嘉實安益C等在內(nèi)13只產(chǎn)品的銷售服務費率較1年前出現(xiàn)下調(diào);另有包括招商添華C、方正富邦豐利A等在內(nèi)多達202只基金的托管費率較1年前出現(xiàn)下調(diào),其中大摩純債穩(wěn)定增利C、華安雙債添利等20只基金下調(diào)力度超過0.1%。

參考海外成熟市場,公募基金持有綜合成本的下移確實會成為大勢。

天風證券數(shù)據(jù)顯示,以美國市場為例,自1980年至2010年的30年時間里,美國股票型基金的綜合費率從2.32%下降至0.95%。

值得一提的是,美國基金綜合費率下降的主力并非管理費,而是銷售費用,其年化銷售費從1.64%下降至0.11%,30年間累計下降了:

15倍

當然,這與美國基金行業(yè)從傳統(tǒng)賣方銷售導向業(yè)態(tài)轉(zhuǎn)向買方投顧模式的大力轉(zhuǎn)型有關——買方投顧的渠道成本由投資者自行承擔了。

從此次降費節(jié)點來看,我國公募基金降費的驅(qū)動力卻與日本市場更像。

1990年代初日本股市泡沫,直接催動大藏省啟動的一系列基金行業(yè)改革,甚至討論延長對部分虧損封閉基金的開放期,同時免征管理費;與之類似的是,2021年以來權(quán)益基金整體回撤的加劇,提高了市場對費率的敏感度。

當然,其他市場的經(jīng)歷只能作為一種參考,回歸底層邏輯,權(quán)益基金降費背后內(nèi)在原因,仍然是企業(yè)部門利潤增速下行的結(jié)果。

權(quán)益投資的收益來源,是對經(jīng)濟增長、企業(yè)成長增值部分的共享,但當經(jīng)濟增速下行,早年間的8%甚至10%的GDP增速已無法復制時,權(quán)益基金的長期收益也會隨之下降。

權(quán)益基金的長期收益變化佐證了這一趨勢——萬得股基指數(shù)20年來年化收益高達12.12%,但近10年來的年化收益僅有8.84%;萬得偏股混基指數(shù)的近20年來年化收益高達12.79%,但近10年來僅有10.37%。

經(jīng)濟規(guī)模擴大和增速的下行,會帶來無風險收益率的下降,正如個別現(xiàn)金管理產(chǎn)品曾在2013年的錢荒是一度拿到高達9%的7日年化,而如今的貨基收益中樞僅有2%左右。

自2013年余額寶誕生至今,通過貨基普惠、非保本理財、類信托泛濫和資管新規(guī)的亂而復治,人們見證了銀行業(yè)資產(chǎn)負債端“利率市場化”加速腳步;

從2023年公募基金降費開始,費率敏感度的提升可能開啟更大范圍的費率競賽,而有競爭力和長期業(yè)績捍衛(wèi)的優(yōu)秀產(chǎn)品或投資經(jīng)理,或許能夠在費率上坐擁更強的議價能力。

費率改革啟動后,資產(chǎn)管理行業(yè)有可能迎來“費率市場化”的全新時代。

責任編輯:常福強

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)