Ų¾śIé∙└m├³▓®▐─Ż║ĒŚ─┐╩šęµé∙ī”ĮėPPP─Ż╩Į

ĪĪĪĪ▒Šł¾ėøš▀³S▒¾▒▒Š®ł¾Ą└

ĪĪĪĪ▀^╚ź╩«Äū─ĻĄžĘĮš■Ė«▐Z▐Z┴ę┴ęĄ─│Ūµé╗»Į©įOŻ¼įņŠ═┴╦ę╗éĆŠ▐┤¾Ą─ĄžĘĮé∙äš╚┌┘Y╩ął÷ĪŻ

ĪĪĪĪČ°ć°╝ę░lĖ─╬»žōž¤īÅ┼·▒O╣▄Ą─Ų¾śIé∙Ż¼ę▓į┌Į³Äū─ĻčĖ╦┘░lš╣ų┴öĄ╚fā|Ą─ęÄ─ŻĪŻųąć°é∙╚»ą┼ŽóŠWöĄō■’@╩ŠŻ¼Įžų┴2014─Ļ─®Ż¼Ų¾śIé∙ėÓŅ~╝s2.9╚fā|į¬Ż¼ŲõųąĄžĘĮŲ¾śIé∙╝s2.3╚fā|ĪŻ

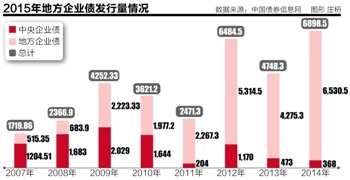

ĪĪĪĪÅ─Üv─ĻöĄō■üĒ┐┤Ż¼Ų¾śIé∙Ų│§ęį┤¾ą═čļŲ¾░ląąĄ─ųąčļŲ¾śIé∙×ķų„Ż¼2009─ĻŲŻ¼ĄžĘĮŲ¾śIé∙ķ_╩╝Ę┤│¼Ż¼ų«║¾ųØu│╔×ķŲ¾śIé∙ų„¾wŻ¼▓óį┌2014─Ļ▀_ĄĮ6530.5ā|į¬Ą─Ė▀ĘÕŻ╗═¼─ĻŻ¼ųąčļŲ¾śIé∙āH░ląą368ā|į¬ĪŻ

ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼┤µ┴┐Ų¾śIé∙ųąŻ¼ęįĄžĘĮ│Ū═ČŲĮ┼_×ķ░ląąų„¾wŻ¼ĄžĘĮš■Ė«ļ[ąįō·▒Żš╝┴╦┤¾ČÓöĄĪŻīÅėŗ╩ĮyėŗöĄō■’@╩ŠŻ¼Įžų┴2013─Ļ6į┬─®Ż¼ĄžĘĮš■Ė«ąįé∙äš┐é┴┐▀_17.9╚fā|į¬Ż¼ŲõųąĄžĘĮš■Ė«ōĒėą╚½▓┐╗“▓┐Ęųāöé∙ž¤╚╬Ą─é∙äšęÄ─Ż×ķ10.9╚fā|į¬ĪŻ

ĪĪĪĪ×ķ┐žųŲĄžĘĮš■Ė«é∙䚯¼į┌▀Mąąę╗ŽĄ┴ą├■Ąū║═Ž▐ųŲ┤ļ╩®║¾Ż¼ć°äšį║ė┌2014─Ļ10į┬Ž┬░lĪČĻPė┌╝ėÅŖĄžĘĮš■Ė«ąįé∙äš╣▄└ĒĄ─ęŌęŖĪĘŻ©ć°░lĪ▓2014Ī│43╠¢Ż®Ż©Ž┬ĘQĪ░43╠¢╬─Ī▒Ż®Ż¼ī”┼eé∙ų„¾wĪó┼eé∙ĘĮ╩ĮĪó░lé∙ęÄ─ŻĪóé∙äšė├═ŠĄ╚▀Mąąć└Ė±ęÄĘČŻ¼▓óę¬Ū¾┬õīŹäØŪÕāöé∙ž¤╚╬ĪóĮ©┴ó’LļUŅAŠ»Īó═Ļ╔Ųæ¬╝▒╠Äų├Ą╚┤ļ╩®ĪŻ

ĪĪĪĪ▀@ī”ęį│Ū═Čé∙×ķų„Ą─Ų¾śIé∙Ż¼¤oę╔╩Ū│┴ųžę╗ō¶ĪŻ

ĪĪĪĪĪ░Į±─Ļę╗╝ŠČ╚Ų¾śIé∙░ląą┴┐▓╗ūŃ1000ā|Ż¼▀h▀hĄ═ė┌╚ź─Ļ═¼Ų┌╦«ŲĮĪŻĪ▒▒▒Š®ę╗╬╗╩ņŽżŲ¾śIé∙Ą─╚»╔╠╣╠╩š╚╦╩┐Ž“21╩└╝oĮøØ·ł¾Ą└ėøš▀Ęų╬÷Ż¼Ų¾śIé∙░ląą┴┐┐ņ╦┘Ž┬ĮĄŻ¼ų„ę¬įŁę“╩Ū░lĖ─╬»Ž┬░l43╠¢╬─║¾Ż¼ėųŽ┬░lĪČĻPė┌╚½├µ╝ėÅŖŲ¾śIé∙╚»’LļUĘ└ĘČĄ─╚¶Ė╔ęŌęŖĪĘĄ╚╬─╝■┤¾Ę∙╩šŠoŲ¾śIé∙╦∙ų┬ĪŻ

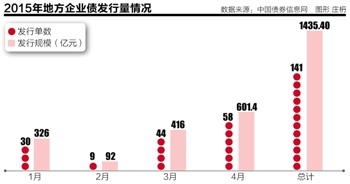

ĪĪĪĪųąć°é∙╚»ą┼ŽóŠWĮyėŗöĄō■’@╩ŠŻ¼Į±─ĻŪ░4éĆį┬Ż¼ĄžĘĮŲ¾śIé∙╣▓░ląą141å╬Ż¼░ląąęÄ─Ż×ķ1435.4ā|į¬ĪŻŽÓ▒╚╚ź─Ļ═¼Ų┌Ą─258å╬║═2977.9ā|į¬Ż¼ÄūĮ³č³öžĪŻ

ĪĪĪĪĪ░4į┬Ę▌ų„ę¬╩ŪŽ┬č«░lĄ─Ż¼ę“×ķŲ¾śIé∙╚ń╣¹4į┬30╚šŪ░▓╗░l═ĻŻ¼Š═ę¬ča─Ļł¾Īóųžą┬īÅėŗĪŻĪ▒Ū░╩÷╚»╔╠╣╠╩š╚╦╩┐šJ×ķĮ±─Ļę╗╝ŠČ╚Ą─Ų¾śIé∙░ląą┴┐Ż¼▀Ć║¼ėąę╗Č©╝Š╣Øąįę“╦žĪŻ

ĪĪĪĪĪ░▒M╣▄Ų¾śIé∙Ą─īÅ┼·░ląąŽÓ▒╚Ųõ╦¹é∙äš╚┌┘Y╣żŠ▀Ė³×ķ┬ķ¤®Ż¼Ģrķgę▓▒╚▌^ķLŻ¼Ą½╩ął÷ī”ą┼ė├é∙ąĶŪ¾║▄┤¾Ż¼╦∙ęįŲ¾śIé∙▀Ć╩ŪėąÖCĢ■Ą─ĪŻĪ▒įō╚»╔╠╣╠╩š╚╦╩┐ča│õĄ└Ż¼ Ų¾śIé∙ę¬ųž¤©╔·ÖCŻ¼╬┤üĒąĶę¬░lĖ─╬»ėąą┬Ą─Ė─Ė’š■▓▀│÷┼_ĪŻ

ĪĪĪĪŲ¾śIé∙į┘ąŅ┴”

ĪĪĪĪĮ±─ĻęįüĒŻ¼░lĖ─╬»Ļæ└mŽ┬░löĄĘ▌╬─╝■Ż¼ĮoŲ¾śIé∙╦╔ĮēĪŻ

ĪĪĪĪ▒╚╚ńŻ¼ć°╝ę░lĖ─╬»Į³Ų┌Ž“ĄžĘĮ░lĖ─╬»Ž┬░l┴╦ę╗Ę▌├¹×ķĪČĻPė┌│õĘų░lō]Ų¾śIé∙╚»╚┌┘Y╣”─▄ų¦│ųųž³cĒŚ─┐Į©įO┤┘▀MĮøØ·ŲĮĘĆ▌^┐ņ░lš╣Ą─═©ų¬ĪĘŻ©Ž┬ĘQĪ░1327╠¢╬─Ī▒Ż®Ż¼═©▀^ėąŚl╝■╚ĪŽ¹░lé∙Ų¾śIöĄ┴┐ųĖś╦Ž▐ųŲĪóĮĄĄ═░lé∙Śl╝■Ą╚ĘĮ╩ĮŻ¼Ę┼╦╔Ų¾śIé∙░ląąŽ▐ųŲŻ¼ųžą┬╝ż╗ŅŲ¾śIé∙ĪŻ

ĪĪĪĪŲõųąŻ¼1327╠¢╬─ųą╠ߥĮŻ║Ī░āöé∙▒ŻšŽ┤ļ╩®═Ļ╔ŲĄ─Ų¾śI░ląąé∙╚»Ż¼▓╗┼cĄžĘĮš■Ė«é∙äš┬╩║═ĄžĘĮžöš■╣½╣▓ŅA╦Ń╩š╚ļÆņŃ^ĪŻĪ▒

ĪĪĪĪī”┤╦Ż¼▒▒Š®─│ųąą═╚»╔╠╣╠╩šśIäš╚╦╩┐ĖµįV21╩└╝oĮøØ·ł¾Ą└ėøš▀Ż║Ī░įōęÄČ©ī”Ų¾śIé∙╩Ūųž┤¾└¹║├ĪŻų«Ū░║▄ČÓ╩ĪĢ■│Ū╩ąŻ¼ę“×ķš■Ė«é∙äš┬╩│¼100%▓╗╩š▓─┴ŽĄ─¼FŽ¾Ż¼▓╗Å═┤µį┌┴╦ĪŻ╬┤üĒīóų„ę¬┐┤─╝═ČĒŚ─┐Ż¼ų╗ę¬ĒŚ─┐ī┘ė┌╣─äŅŅÉŻ¼ėą¼FĮ┴„┐╔ęįāöé∙Š═┐╔ęį░lĪŻĪ▒

ĪĪĪĪ┤╦═ŌŻ¼Į±─Ļ4į┬9╚šŻ¼░lĖ─╬»▀ĆŽ┬░l┴╦ĪČB└Ž«aśIīŻĒŚé∙╚»░ląąųĖę²ĪĘĪóĪČæ┬įąįą┬┼d«aśIīŻĒŚé∙╚»░ląąųĖę²ĪĘĪóĪČ│Ū╩ą═Ż▄ćł÷Į©įOīŻĒŚé∙╚»░ląąųĖę²ĪĘĪóĪČ│Ū╩ąĄžŽ┬ŠC║Ž╣▄└╚Į©įOīŻĒŚé∙╚»░ląąųĖę²ĪĘ4éĆųĖę²Ż¼┤¾Ę∙Ę┼╦╔ŽÓĻPŅIė“Ų¾śIĄ─░lé∙Ž▐ųŲĪŻ

ĪĪĪĪĪ░īŻĒŚé∙╚»Ą─Č©┴x║▄īÆŻ¼ųĖę²▓óø]ėąŽ▐ųŲé∙╚»Ą─ŲĘĘNŻ¼┐╔ęį╩Ūę╗░ŃŲ¾śIé∙ĪóĒŚ─┐╩šęµé∙Ż¼╔§ų┴╩Ūė└└mé∙ĪŻĪ▒Ū░╩÷╚»╔╠╣╠╩šśIäš╚╦╩┐Ęų╬÷Ż¼īŻĒŚé∙Ą─═Ų│÷Ż¼┐╔ęį┐┤ū÷░lĖ─╬»īżšęŲ¾śIé∙ą┬Ą─░l┴”³cĪŻ

ĪĪĪĪ╚ń╣¹šfīŻĒŚé∙╦∙║Ł╔wĄ─ŅIė“▀Ć╦ŃėąŽ▐Ż¼─Ū├┤ĒŚ─┐╩šęµé∙Ż¼ät╩Ūę╗éĆĖ▓╔w├µĖ³ÅVĪóØōį┌ęÄ─ŻĖ³┤¾Ą─ĘNŅÉĪŻ

ĪĪĪĪĪ░░lĖ─╬»ėąęŌīóŲ¾śIé∙Ž“ĒŚ─┐╩šęµé∙ĘĮŽ“╔Žę²ī¦Ż¼╬┤üĒī”Įė─┐Ū░Ė„ĄžĘĮš■Ė«š²į┌╝ė┤aĄ─PPPŻ©Public-Private-PartnershipŻ¼š■Ė«║═╔ńĢ■┘Y▒Š║Žū„─Ż╩ĮŻ®ĒŚ─┐ĪŻĪ▒įō╚╦╩┐▀Mę╗▓Į▒Ē╩ŠŻ¼Ų¾śIé∙─▄ʱųžą┬¤©░l╗Ņ┴”Ż¼╗“īó╚ĪøQė┌─▄ʱīóĒŚ─┐╩šęµé∙┼cPPP▀Mąą┴╝║├Ą─ī”ĮėĪŻ

ĪĪĪĪĒŚ─┐╩šęµé∙Ę┼┴┐┤µę╔

ĪĪĪĪ5į┬15╚šŻ¼░lĖ─╬»Ž┬░lĪČĒŚ─┐╩šęµé∙įć³c╣▄└Ē▐kĘ©Ż©įćąąŻ®ĪĘŻ©Ž┬ĘQĪČįćąą▐kĘ©ĪĘŻ®Ż¼ķ_╩╝š²╩Į┴”═ŲĒŚ─┐╩šęµé∙ĪŻ

ĪĪĪĪĪ░ĒŚ─┐╩šęµé∙▒Š┘|╩Ūę╗ĘN╠ž╩ŌĄ─Ų¾śIé∙ĪŻĪ▒Ū░╩÷▒▒Š®╚»╔╠╣╠╩šśIäš╚╦╩┐ĮŌßīĘQŻ¼ĒŚ─┐╩šęµé∙ąĶę¬┼c╠žČ©ĒŚ─┐ŽÓ┬ōŽĄŻ¼é∙╚»─╝╝»┘YĮ▒žĒÜė├ė┌╠žČ©ĒŚ─┐Ą─═Č┘Y┼cĮ©įOŻ¼Ūęé∙╚»Ą─▒ŠŽóāö▀Ć┘YĮ═Ļ╚½╗“╗∙▒ŠüĒį┤ė┌ĒŚ─┐Į©│╔║¾Ą─▀\ĀI╩šęµĪŻ

ĪĪĪĪĪ░į┌43╠¢╬─Ą─┐“╝▄Ž┬Ż¼╬┤üĒPPPīóų▓Į│╔×ķĄžĘĮ╗∙Į©Ą╚ĒŚ─┐Ą─ų„ę¬║Žū„ą╬╩ĮŻ¼Č°ĒŚ─┐╩šęµé∙▒Š╔Ē┼cPPP─Ż╩ĮĄ─┐╔╚┌║ŽČ╚▌^Ė▀ĪŻ░lĖ─╬»ŽŻ═¹═©▀^ū÷┤¾ĒŚ─┐╩šęµé∙Ą─ĘĮ╩ĮŻ¼▒ŻūĪŲ¾śIé∙▀@éĆŲĘĘNĪŻĪ▒╦¹šfĪŻ

ĪĪĪĪĮ³Ų┌Ż¼░lĖ─╬»į┌Ųõ╣┘ĘĮŠWšŠķ_▒┘┴╦PPPĒŚ─┐ÄņīŻÖ┌Ż¼╣½ķ_░l▓╝PPP═ŲĮķĒŚ─┐Ż¼Ī░▒Š┤╬░l▓╝Ą─PPPĒŚ─┐╣▓ėŗ1043éĆŻ¼┐é═Č┘Y1.97╚fā|į¬Ż¼ĒŚ─┐ĘČć·║Ł╔w╦«└¹įO╩®Īó╩ąš■įO╩®ĪóĮ╗═©įO╩®Īó╣½╣▓Ę■äšĪó┘Yį┤ŁhŠ│Ą╚ČÓéĆŅIė“ĪŻĪ▒

ĪĪĪĪČ°×ķ┴╦┤┘▀MĒŚ─┐╩šęµé∙░ląąŻ¼░lĖ─╬»ī”ĒŚ─┐╩šęµé∙╩╣ė├Ą─░ląąś╦£╩Ż¼Ą═ė┌ę╗░ŃŲ¾śIé∙ĪŻ

ĪĪĪĪĖ∙ō■šą╔╠ūC╚»čął¾Ęų╬÷Ż¼ĪČįćąą▐kĘ©ĪĘ╚ĪŽ¹┴╦ę╗░ŃŲ¾śIé∙ī”│╔┴ó─ĻŽ▐Īó╚²─ĻŲĮŠ∙└¹ØÖūŃē“ų¦ĖČę╗─Ļ└¹ŽóĪóé∙╚»ėÓŅ~▓╗│¼▀^ā¶┘Y«a40%Ą╚ę¬Ū¾Ż¼╩╣ą┬Į©ĒŚ─┐╣½╦Š╗“SPV░lé∙│╔×ķ┐╔─▄ĪŻ

ĪĪĪĪ─┐Ū░Ż¼ūį╚ź─ĻŽ┬░ļ─ĻĄ┌ę╗ų╗ĒŚ─┐╩šęµé∙Ī¬Ī¬Ī░14╦ļ¤ßļŖé∙Ī▒░ląą║¾Ż¼ė╔ė┌ŽÓæ¬Ą─╣▄└Ē▐kĘ©ę╗ų▒ø]ėąš²╩Į│÷┼_Ż¼╔ą╬┤ėąŲõ╦¹ĒŚ─┐╩šęµé∙į┘░l│÷ĪŻ┤╦┤╬įōįćąą▐kĘ©░l▓╝║¾Ż¼īóėąę╗ą®ĒŚ─┐╩šęµé∙╣®ĮoĻæ└m’@¼FĪŻ

ĪĪĪĪČÓ╝ę╚»╔╠╚╦╩┐▒Ē╩ŠŻ¼─┐Ū░ļyęįŅAėŗĒŚ─┐╩šęµé∙Ą─░ląąęÄ─ŻĪŻĪ░ųąķLŲ┌üĒ┐┤Ż¼Ų¾śIé∙īó╚A¹É▐D╔ĒŻ¼═©▀^ĒŚ─┐╩šęµé∙ī”ĮėPPPŻ¼│╔×ķPPP┐é¾w╚┌┘YĄ─ųžę¬ĮM│╔▓┐ĘųĪŻĪ▒ę╗╬╗╚»╔╠╚╦╩┐šfĪŻ

ĪĪĪĪī”ė┌ĒŚ─┐╩šęµé∙─▄ʱųžš±Ų¾śIé∙Ż¼├±╔·ūC╚»╣╠Č©╩šęµčąŠ┐åT└ŅŲµ┴žį┌čął¾ųą▒Ē╩ŠŻ¼ĒŚ─┐╩šęµé∙║▄ļyą╬│╔┤¾ęÄ─Ż╣®ĮoĪŻ└Ēė╔ėą╚²Ż║ę╗╩ŪĒŚ─┐╩šęµé∙ō·▒Żą¦┬╩┤¾┤¾╚§ė┌│Ū═ČŻ¼│Ū═Čé∙Š▀ėąĄžĘĮš■Ė«Ą─ļ[ąįō·▒ŻŻ¼ĒŚ─┐╩šęµé∙Ą─ō·▒ŻāHüĒį┤ė┌žöš■ča┘N║═▓ŅŅ~čaāöÖCųŲŻ¼Ūę▓ŅŅ~čaāöÖCųŲĄ─āöé∙ų„¾w╩ŪŲ¾śIŻ¼▓╗╩ŪĄžĘĮš■Ė«ĪŻ

ĪĪĪĪČ■╩ŪĒŚ─┐╩šęµé∙ī”æ¬Ą──╝═ČĒŚ─┐Ż¼▒žĒÜŠ▀ėąę╗Č©ė»└¹─▄┴”Ż¼Č°▀@ŅÉĒŚ─┐─┐Ū░▓ó▓╗╚▌ęūšęĄĮĪŻ

ĪĪĪĪ╚²╩ŪŻ¼ėąĘĆČ©¼FĮ┴„║═ė»└¹─▄┴”Ą─ĒŚ─┐Ż¼│Ū═Čė├ķ_ąą║═╔╠ąąĄ─Ą═└¹┬╩║═ķLŲ┌Ž▐┘J┐Ņ╝┤┐╔ØMūŃŻ¼Č°ĒŚ─┐╩šęµé∙ät╩▄ųŲė┌īÅ┼·║═ą┼Žó┼¹┬Čę¬Ū¾Ż¼░lé∙ų„¾w┤¾ęÄ─Ż░ląąĒŚ─┐é∙Ą─äė┴”▓╗ūŃĪŻ

ĪĪĪĪą┬╣½╦Šé∙üĒęu

ĪĪĪĪ│²┴╦ūį╔Ēš■▓▀Ą─Ž▐ųŲŻ¼Ų¾śIé∙▀Ć▓╗Ą├▓╗├µī”ĖéĀÄī”╩ųĄ─ÅŖä▌üĒęuĪŻ

ĪĪĪĪĮ±─Ļ1į┬15╚šŻ¼ūC▒OĢ■[╬ó▓®]│÷┼_┴╦ą┬Ą─ĪČ╣½╦Šé∙░ląą┼cĮ╗ęū╣▄└Ē▐kĘ©ĪĘĪŻ5į┬22╚šŻ¼Ī░15ų█Ė█é∙Ī▒į┌Į╗ęū╦∙╩ął÷░ląąŻ¼įōé∙╚»įu╝ēAA+Ż¼ų„¾wą┼ė├Ą╚╝ēAA+Ż╗Ų┌Ž▐5─ĻŻ¼░ląą┐éŅ~7ā|į¬ĪŻ

ĪĪĪĪ▀@╩Ū╣½╦Šé∙ą┬ęÄ░l▓╝║¾╩ūå╬ĘŪ╔Ž╩ą╣½╦Š░ląąĄ─╣½╦Šé∙Ż¼ō■ŽÓĻP├Į¾wł¾Ą└Ż¼39╝ęÖCśŗģó┼cŠWŽ┬šJ┘ÅŻ¼šJ┘Å▒ČöĄ▀_4.84▒ČŻ¼░ląą└¹┬╩4.48%Ż¼äōŽ┬Į³Ų┌é∙╚»╩ął÷AA+é∙╚»ūŅĄ═└¹┬╩Ż¼═¼Ģr▀ĆĄ═ė┌═¼Ų┌Ńyąą┘J┐Ņ└¹┬╩5.5%ęį╝░Ńyąąķgé∙╚»╩ął÷5─ĻŲ┌▒Šų▄░ląąųĖī¦└¹┬╩5.12%ĪŻ

ĪĪĪĪĪ░▀@└’├µėąĪ«╩ūå╬ą¦æ¬Ī»Ą─│╔ĘųŻ¼Ą½╣½╦Šé∙į┌ą┬Ą─╣▄└Ē▐kĘ©Ž┬Ż¼Ģ■ėŁüĒę╗▌åą┬Ą─į÷ķLĪŻĪ▒£¹╔Žę╗╬╗╚»╔╠é∙╚»╚╦╩┐ĘQŻ¼4.48%Ą─Ą═└¹┬╩ļmėą³c┐õÅłŻ¼╬┤üĒą┬╣½╦Šé∙░ląą└¹┬╩Ģ■╗ųÅ═└Ēąį╦«ŲĮŻ¼┐╔ęį┐ŽČ©į┌░ląąķTÖæ┤¾Ę∙Ž┬ĮĄĄ─ŪķørŽ┬Ż¼░ląą┐ŽČ©Ģ■Ę┼┴┐ĪŻ

ĪĪĪĪī”Ų¾śIé∙Č°čįŻ¼ą┬╣½╦Šé∙╗“īóĘų┴„▓┐ĘųįŁŲ¾śIé∙Ą─░ląąų„¾wĪŻ

ĪĪĪĪ▒▒Š®ę╗╬╗╚»╔╠╣╠╩š╚╦╩┐ĖµįV21╩└╝oĮøØ·ł¾Ą└ėøš▀Ż¼ļSų°43╠¢╬─ųĖī¦Ž┬ĄžĘĮ│Ū═ČŲĮ┼_╣½╦Š▐Dą═Ą─═Ų▀MŻ¼Ī░Ģ■ėąę╗┼·│Ū═Č╣½╦Š│»┘Y«aū÷īŹĄ─ĘĮŽ“▐Dą═Ż¼╣½╦Šé∙░ląąķTÖæŽ┬ĮĄŻ¼ę╗▓┐Ęų│Ū═Č╣½╦Š┐╔ęį▐DČ°░ląą╣½╦Šé∙╚┌┘YĪŻĪ▒

ĪĪĪĪĪ░▒M╣▄Ų¾śIé∙Ą─Ų▒├µ└¹┬╩▒╚╣½╦Šé∙Ą═ę╗ą®Ż¼Ą½Ų¾śIé∙░ląą▀Ć╩Ū╠½┬ķ¤®┴╦ĪŻĪ▒▀@╬╗ģó┼c▀^Ų¾śIé∙║═╣½╦Šé∙░ląąĄ─╚»╔╠╚╦╩┐šfŻ¼Ų¾śIé∙Ą─īÅ┼·ąĶ£╩éõ┤¾┴┐ŽÓĻP╬─╝■Ż¼īÅ┼·ąĶĮø▀^Ī░╩ą░lĖ─╬»-╩Ī░lĖ─╬»-ųąé∙ĄŪ-░lĖ─╬»Ī▒ČÓĄ└┴„│╠Ż¼Ī░║─┘MÄūéĆį┬ĄĮ░ļ─ĻĢrķg║▄š²│ŻĪŻĪ▒

ĪĪĪĪĄ½╦¹═¼ĢrÅŖš{Ż¼░lĖ─╬»Į³Ų┌░l╬─ĮĄĄ═Ų¾śIé∙░ląąķTÖæĄ─┼eäėŻ¼╗“╩╣Ų¾śIé∙Ę┼┴┐Ī░į┌Č╠Ų┌ā╚ėą╦∙║├▐DĪ▒ĪŻ

ĪĪĪĪŽÓ▒╚ų«Ž┬Ż¼ą┬╣½╦Šé∙Ą─░ląąą¦┬╩ę¬Ė▀Ą├ČÓĪŻ

ĪĪĪĪō■ųąĮūC╚»░l▓╝Ą─čął¾Ż¼ų█╔ĮĖ█╝»łFĮ±─Ļ3į┬═©▀^░ląą╣½╦Šé∙Ą─╣╔¢|┤¾Ģ■øQūhŻ¼4į┬╔Žč«╠ßĮ╗ų┴Į╗ęū╦∙▀MąąŅAīÅŻ¼4į┬27╚š│÷Š▀ŅAīÅ║╦ęŌęŖ▓ó╔Žł¾ūC▒OĢ■Ż¼5į┬15╚šŠ═─├ĄĮ┼·╬─Ż¼š¹¾w┴„│╠āH║─Ģr▓╗ĄĮ2éĆį┬Ż¼īÅ┼·┴„│╠āHė├┴╦1éĆį┬ĪŻ

ĪĪĪĪĪ░¤ošō╩ŪŲš═©Ų¾śIé∙▀Ć╩ŪĒŚ─┐╩šęµé∙Ż¼╚┌üĒĄ─┘YĮ▒žĒÜė├ė┌╣╠Č©┘Y«a═Č┘YĒŚ─┐Ż¼ļmšf¼Fį┌ėąŽ▐Č╚Ę┼īÆŻ¼ų„┴„ę└┼f╩Ū╣╠Č©┘Y«a═Č┘YĪŻĪ▒Ū░╩÷╚»╔╠╣╠╩š╚╦╩┐ča│õĄ└Ż¼Ų¾śIé∙┘YĮė├═Š╔ŽėąųTČÓŽ▐ųŲŻ¼ŽÓ▒╚ų«Ž┬Ż¼╣½╦Šé∙╚┌üĒĄ─ÕX┐╔ęį▀ĆŃyąą┘J┐ŅĪóča│õĀI▀\┘YĮŻ¼ų¦┼õūįė╔Č╚┤¾Ą├ČÓĪŻ

ĪĪĪĪŻ©ŠÄ▌ŗŻ║±R┤║ł@Ż¼╚ńėąęŌęŖ╗“Į©ūhŻ¼šł┬ōŽĄmacy@21jingji.comŻ®

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ

╬─š┬ĻPµIį~Ż║ Ų¾śIé∙╣½╦Šé∙═Č┘YPPP─Ż╩Į

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- Ū¦╚f▓╩├±ĖŻĄžŻ║ą┬└╦▓╩Ų▒

- ┘Iė░Ų▒▀x║├ū∙Ż║žłč█ļŖė░

- ųŪ─▄═©ėŹį÷ÅŖŻ║╠¢▓Šų·╩ų

- Ģr╔ąŠ½▀xš█┐█Ż║┐┌┤³┘Å╬’

- ŪÕą┬ų╬ė·╬©├└Ż║┴„╣Ō’w╬Ķ

- ▒Ŗ╔±üyæ─Ļ┤·Ż║╠ņ╩╣ų«ä”

- ╠’ł@╔·╗Ņ’L╣ŌŻ║▐rł÷ų«ąŪ

- ┤╠╝ż╠½┐š├░ļUŻ║╔Ņ┐šé„šf

- Š½▓╩æ¬ėą▒MėąŻ║ā×┐ßęĢŅl

- Ū░čž╬─╗»Š½╦ĶŻ║šŲ╔Žžłōõ

- ęŲäėķåūx╔·╗ŅŻ║╦■ūxąĪšf

- ūŅīŻśIūŅ░▓╚½Ż║łD░╔ī¦║Į

- ╠Į╦„īÜ▓žŻ║ąĪąĪ╬ŻļUĄž└╬

- īżŠĆ╦„Ż║▓«Š¶Ūfł@Ą─├ž├▄

- ’ĢBŻ║║Żč¾īÖ╬’▀M╗»╩└Įń

- ╗©ā║┼c╔┘─Ļ╣┘ĘĮ╩ųė╬

- ĪČ▓╗┤“▓╗ŽÓūRĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ║¾░lųŲ╚╦ĪĘ║└Į▄¬Ü╝ęČY░³

- ĪČ─¦ė“ĪĘą┬└╦ŲµŽļ═»śĘą┬╩ųŽõ

- ĪČå¢Ą└ĪĘč®æĄĮĄūų┴ūČY░³

- ĪČ╠ņų«Į¹ĪĘėąāö£yįć┤a

- ĪČÖCäėæ╩┐Ėę▀_OLĪĘČ©ųŲČY░³

- ĪČ┤¾įÆ╬„ė╬2ĪĘ╚╦ÜŌ╣½£yČY░³

- ĪČ┘╗┼«ė─╗Ļ2ĪĘą┬└╦1888į¬░ūĮ┐©

- ĪČĄ┌╚²░čä”ĪĘą┬└╦╠žÖÓ╗╩Ń@ČY░³

- ĪČ╚½├±Ųµ█EMUĪĘā╚£y╠žÖÓČY░³

- ĪČ²łķT╗óīóĪĘą┬└╦Č©ųŲČY░³

- ĪČą┬╩±ķTĪĘąĪ└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©