眾祿三季度策略:持貨基靜待新機會

來源:眾祿基金研究中心

核心觀點:

股票市場:二季度A股市場呈先漲后跌態勢,5月前大盤指數整體小幅回升,從4月底開始股指連續五個交易周周線收陽。但是進入6月后股指出現快速回落,尤其是6月底,“錢荒”局勢愈演愈烈,引發股災,滬指一度單日跌幅超過5%,創46個月最大日跌幅。本季度創業板表現依然強勢,持續創出新高,大小盤股分化現象持續擴大。本季上證綜指跌11.51%,深證成指跌13.45%,中小板指數跌3.42%,創業板指數漲16.76%。

眾祿基金研究中心認為:影響二季度股指表現的主要因素包括經濟數據下滑,引發投資者對經濟復蘇的擔憂;資金面趨緊,尤其是從5月份下旬開始,資金面緊張成為影響股市的最核心因素;IPO重啟時間遲遲穩定,不斷擾亂投資者神經,造成市場波動。而進入三季度,這幾個因素仍會持續影響A股市場。首先,三季度經濟繼續呈現弱復蘇態勢概率大,6月份官方PMI為50.1%,環比回落0.7個百分點。生產指數、新訂單指數、原材料庫存指數均出現不同程度回落,表明經濟雖然仍處于擴張區間,但經濟復蘇趨緩,經濟復蘇壓力加大。而新一屆政府對經濟下滑容忍度提升,加之對高房價的調控,對通脹的約束都顯示出政府大幅放寬貨幣政策,促進經濟增長的可能性不大,三季度經濟增長狀況或難有大的起色。此外,近期外匯占款增長勢頭大幅放緩,實際使用外資(FDI)金額增幅創新低;新增貸款、社會融資總量以及M2增速放緩;美聯儲退出QE預期上升,導致全球資金陸續流出新興市場等因素都將導致三季度資金趨緊,而就目前央行的態度來看,央行放寬貨幣政策的概率比較低,或主要通過公開市場操作適當釋放流動性,三季度資金或將保持緊平衡狀態。最后,三季度有望重啟IPO,隨著IPO重啟時點的臨近,市場或會保持謹慎情緒。而IPO重啟之后,必然會有一部分資金分流至新股市場,資金面或會進一步緊張。總體來看,在經濟疲弱、資金面趨緊以及IPO重啟的多重因素影響下,三季度仍缺乏趨勢性機會,建議投資者做好風險控制,控制偏股型基金持有比例,暫時關注貨幣型基金,推薦南方現金增利。

債券市場:從5月下旬開始,資金面持續趨緊,銀行間短期資金利率大幅上升,致使債市調整。到6月底,資金緊缺態勢愈演愈烈,引發股指大跌,隨后央行出手,暫停央票及公開市場操作,釋放流動性,維穩市場,持續高企的資金利率有所下降,債市相對前期有所好轉。本期中證企業債、中證全債、中證國債指數分別上漲1.22%、0.98%、0.97%。受股市調整拖累,可轉債表現較差,本期中標可轉債指數下跌3.56%。進入三季度,由于外匯占款下降、社會融資總量下降、資金流出新興市場等多重因素的影響,市場資金趨緊態勢或難以得到顯著改善,三季度資金或保持緊平衡態勢。短期內債市投資或面臨一定風險,但是在經濟弱復蘇、通脹可控的背景下,投資期限較長的穩健型投資者仍可繼續持有債券型基金。

海外市場:二季度美國小幅上漲,標準普爾500指數上漲2.36%,納斯達克[微博]指數上漲4.15%;歐洲經濟持續低迷,泛歐斯托克600指數下跌2.98%;新興市場股指表現反復,各國指數表現具有一定差異,香港恒生指數下跌6.71%,巴西下跌11.82%,印度小幅上漲0.71%。大宗商品市場整體弱勢,由于美國經濟數據向好,美元指數走高,黃金吸引力下降,二季度黃金出現大跌,季度跌幅超過23%。美元走強也打擊油價,NYMEX 原油期貨下跌1%。美國經濟復蘇態勢延續,美元維持相對強勢,壓制大宗商品市場價格。在歐元區經濟持續低迷,新興市場表現反復狀況下,目前仍相對看好美國市場。

基金市場:今年一季度開放式偏股型基金平均下跌2.55%,同期上證綜合指數下跌11.51%。748只開放式偏股型基金收益率分布在17.36%和-25.60%之間,融通創業板漲幅最大,民生加銀中證內地資源跌幅最大。分類來看,股票型中主動型基金平均上漲0.03%,指數型基金平均下跌8.64%,混合型基金平均下跌0.46%,債券型基金平均下跌0.23%。

基金投資策略:(1)偏股型基金:在經濟疲弱、資金面趨緊以及IPO重啟的多重因素影響下,三季度或仍缺乏趨勢性機會,建議投資者做好風險控制,控制偏股型基金持有比例,可暫時關注貨幣型基金,推薦南方現金增利。(2)債券型基金:從今年5月下旬以來,銀行間資金利率持續收緊,債券基金出現了凈值的折損。未來由于外匯占款下降、社會融資總量下降、資金流出新興市場等多重因素的影響,市場資金趨緊態勢或難以得到顯著改善,三季度資金或仍保持緊平衡態勢。短期內債市投資或面臨一定風險,但是在經濟弱復蘇、通脹可控的背景下,投資期限較長的穩健型投資者仍可繼續持有債券型基金,建議關注招商產業債、鵬華豐收等債券基金。(3)QDII:美國經濟復蘇態勢延續,美元維持相對強勢,壓制大宗商品市場價格。在歐元區經濟持續低迷,新興市場表現反復狀況下,目前仍相對看好美國市場。

一、二季度市場回顧

表1:今年以來股票市場指數累計漲跌幅

二季度上證指數收于1979點,較2013年一季度2236點下跌257點,跌幅11.51%,收盤指數落于季均線2091點下方112點。上證季成交額4.70萬億,比一季度的5.93萬億減少20.74%。形態為縮量下跌。(深證成指收于7694點,跌13.45%;中小板指收于4456點,跌3.42%;創業板指收于1011點,漲16.76%)。上證波動區間為2334-1849,幅度為485點,較一季度波動幅度(216點)增加124.54%。

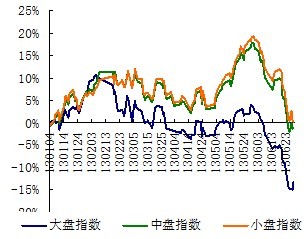

表2:今年以來股票市場風格指數累計漲跌幅

二季度大盤指數收于1846點,跌13.54%;中盤指數收于2248點,跌6.28%;小盤指數收于2540點,跌5.28%。深滬兩市個股上漲和下跌比約為0.4:1,其中,有18.03%的個股漲幅超過10%,有50.25%的個股跌幅超過10%。個股算術平均9.48元,與上季度相比下降13.42%,跌幅大于上證指數。二季度大盤股表現好于小盤股。

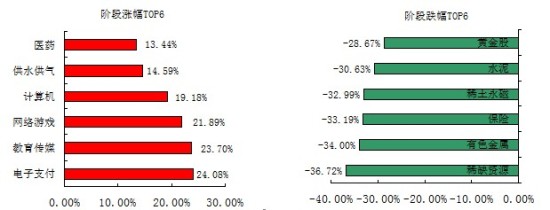

表3:二季度股票市場板塊指數漲跌幅

二、三季度市場預測 眾祿基金研究中心認為,在經濟疲弱、資金面趨緊以及IPO重啟的多重因素影響下,三季度或仍缺乏趨勢性機會,建議投資者做好風險控制,控制偏股型基金持有比例,可暫時關注貨幣型基金,推薦南方現金增利。根據眾祿指數預測系統預測,2013年三季度上證指數主波動區間2275-1680,阻力區間2275-2240,支撐區間1680-1470,市場重心下降至2065(上半年2190)。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。