|

|

新浪財經(jīng) > 基金 > 國金證券基金研究中心專欄 > 正文

2月基金投資策略報告:啞鈴策略配置開基(4)

三、封閉式基金投資建議

折價降低、分紅“透支”下封基比較優(yōu)勢下降

在2009年度基金投資策略報告中我們提到,盡管在08年的市場風(fēng)險釋放過程中封閉式基金凈值全線縮水,但仍有少部分基金已實(shí)現(xiàn)收益依然為“正(損失表現(xiàn)為未實(shí)現(xiàn)資本利得部分)”,具備年度分紅的潛力。隨著會計年度結(jié)束下封閉式基金年度分紅的明晰,具備分紅能力的封閉式基金也將階段性成為市場熱點(diǎn),盡管安全邊際有限但具備相對投資價值。

隨著基金08年四季度季報的披露,封閉式基金年度分紅能力得以明晰,當(dāng)然分紅方案的公布和實(shí)施尚待基金年報披露。依據(jù)基金季報、08年半年報的財務(wù)數(shù)據(jù),并參考2008年底基金的單位凈值,基金通乾、漢興、普惠、景宏、裕陽、漢盛、安信等七只基金具備年度分紅能力(且分紅后2008年底單位凈值不低于面值),但其中部分基金隨著四季度的持倉調(diào)整,可分配收益較08年三季度末有所降低。

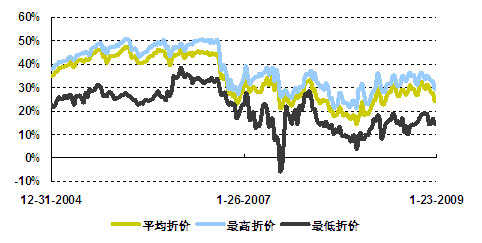

隨著股指反彈下封閉式基金價格的走高,封閉式基金折價水平有多降低,26只2009年后到期的傳統(tǒng)封閉式基金平均折價下降到25%,且上述具有分紅能力的七只封閉式基金作為本輪封基市場反彈的引領(lǐng)者平均折價水平更是降至21%左右,年度分紅基本得到反映。因此,隨著封閉式基金整體折價水平的降低、年度分紅的提前反映,在當(dāng)前的折價水平下2009年后到期的傳統(tǒng)封閉式基金與開放式基金相比不具備比較優(yōu)勢,建議整體上低配封閉式基金。

圖表11:長剩余期限封閉式基金折價率變化

來源:國金證券研究所

隨著封閉式基金折價水平的降低,基金業(yè)績對其市場相對表現(xiàn)的影響程度將進(jìn)一步提升,建議下階段在封閉式基金選擇上適當(dāng)關(guān)注管理人投資管理能力及基金近期的持倉結(jié)構(gòu)因素(股票市場判斷參考前述權(quán)益類開放式基金部分),選擇預(yù)期業(yè)績相對穩(wěn)健突出的基金進(jìn)行投資。

本文根據(jù)基金三季度、四季度報告及半年報的財務(wù)數(shù)據(jù),對長剩余期限封閉式基金2008年度的單位已實(shí)現(xiàn)收益進(jìn)行了匯總統(tǒng)計,并在截止2008年底面值1元以上部分【盡管封閉式基金分紅沒有低于分紅后凈值不得低于面值的規(guī)定,但考慮到部分基金(尤其是開放式)契約中有類似約定,因此本文從謹(jǐn)慎原則出發(fā)采取此方式進(jìn)行分析】的08年單位已實(shí)現(xiàn)收益90%進(jìn)行分配的假設(shè)下以及不同的合理折價水平假設(shè)下的分紅套利空間進(jìn)行了情景測算(圖表12)。綜合比較分紅、折價水平以及投資管理能力和持倉結(jié)構(gòu),建議側(cè)重關(guān)注普豐、同盛、金鑫等高折價但不具備分紅能力的封基,通乾和漢興等折價相對較高、年度可適當(dāng)分紅的基金以及基金開元、裕澤等持續(xù)投資能力較好、持倉結(jié)構(gòu)相對符合市場階段特征的基金。

| 圖表 12 :封閉式基金 2008 年度已實(shí)現(xiàn)收益 90 %進(jìn)行分配下套利空間比較(統(tǒng)計截止 2009.1.23 ) | ||||||||||

| 基金名稱 | 份額 | 剩余存續(xù)期(年) | 當(dāng)前折價率 | 2008 年度單位實(shí)現(xiàn)收益(元) | 2008 年底面值以上的單位已實(shí)現(xiàn)收益 (元) | 2008 年底面值以上單位已實(shí)現(xiàn)收益按 90% 計算分配 | ||||

| 分紅后維持現(xiàn)有折價的套利空間 | 分紅后 35% 合理折價下套利空間 | 分紅后 30% 合理折價下套利空間 | 分紅后 25% 合理折價下套利空間 | 分紅后 20% 合理折價下套利空間 | ||||||

| 基金普豐 | 30 | 5.48 | 29.43% | 0.0059 | -7.90% | -0.81% | 6.27% | 13.36% | ||

| 基金同盛 | 30 | 5.78 | 29.35% | -0.2122 | -7.99% | -0.92% | 6.16% | 13.24% | ||

| 基金金鑫 | 30 | 5.74 | 29.22% | -0.2616 | -8.17% | -1.10% | 5.96% | 13.03% | ||

| 基金景福 | 30 | 5.94 | 29.22% | 0.0133 | -8.17% | -1.11% | 5.96% | 13.02% | ||

| 基金鴻陽 | 20 | 7.88 | 28.92% | -0.3841 | -8.56% | -1.53% | 5.51% | 12.54% | ||

| 基金興和 | 30 | 5.47 | 28.26% | -0.1233 | -9.40% | -2.43% | 4.54% | 11.51% | ||

| 基金同益 | 20 | 5.21 | 28.20% | 0.0524 | -9.48% | -2.51% | 4.45% | 11.41% | ||

| 基金通乾 | 20 | 7.60 | 26.11% | 0.1084 | 0.0846 | 2.28% | -8.97% | -2.64% | 3.69% | 10.02% |

| 基金銀豐 | 30 | 8.52 | 27.20% | -0.0664 | -10.72% | -3.85% | 3.02% | 9.89% | ||

| 基金漢興 | 30 | 5.94 | 23.85% | 0.1980 | 0.1832 | 4.26% | -8.39% | -2.72% | 2.96% | 8.63% |

| 基金科瑞 | 30 | 8.14 | 26.76% | -0.2297 | -11.25% | -4.43% | 2.40% | 9.23% | ||

| 基金天元 | 30 | 5.59 | 26.55% | -0.0060 | -11.50% | -4.69% | 2.11% | 8.92% | ||

| 基金久嘉 | 20 | 8.45 | 26.35% | -0.5013 | -11.75% | -4.96% | 1.83% | 8.62% | ||

| 基金裕隆 | 30 | 5.39 | 25.85% | -0.1039 | -12.34% | -5.60% | 1.15% | 7.89% | ||

| 基金金泰 | 20 | 4.18 | 25.45% | -0.3243 | -12.81% | -6.11% | 0.60% | 7.31% | ||

| 基金豐和 | 30 | 8.16 | 25.24% | -0.4943 | -13.05% | -6.37% | 0.32% | 7.01% | ||

| 基金景宏 | 20 | 5.28 | 21.02% | 0.1060 | 0.1060 | 1.96% | -14.43% | -8.57% | -2.71% | 3.16% |

| 基金普惠 | 20 | 4.95 | 21.91% | 0.0497 | 0.0497 | 1.01% | -15.15% | -8.97% | -2.80% | 3.37% |

| 基金泰和 | 20 | 5.21 | 22.84% | -0.4507 | -15.76% | -9.28% | -2.80% | 3.68% | ||

| 基金漢盛 | 20 | 5.32 | 19.05% | 0.2314 | 0.2314 | 3.30% | -13.64% | -8.33% | -3.02% | 2.29% |

| 基金裕陽 | 20 | 4.51 | 18.29% | 0.4040 | 0.2216 | 3.44% | -13.86% | -8.68% | -3.51% | 1.67% |

| 基金開元 | 20 | 4.18 | 21.77% | -0.2999 | -16.91% | -10.52% | -4.12% | 2.27% | ||

| 基金安信 | 20 | 4.41 | 17.12% | 0.2190 | 0.2190 | 3.02% | -15.40% | -10.25% | -5.10% | 0.05% |

| 基金興華 | 20 | 4.26 | 20.92% | -0.0925 | -17.80% | -11.48% | -5.16% | 1.17% | ||

| 基金安順 | 30 | 5.39 | 20.43% | -0.0239 | -18.31% | -12.02% | -5.74% | 0.55% | ||

| 基金裕澤 | 5 | 2.36 | 15.72% | -0.3326 | -22.88% | -16.94% | -11.01% | -5.08% | ||

來源:國金證券研究所

另外,2009年底前到期的兩只基金金盛和天華折價分別為8.20%和7.15%,總體上看相對于其10個月和6個月的剩余存續(xù)期而言具有一定吸引力。因此,對于追求一定安全邊際的資金可適當(dāng)配置基金金盛、天華。

相關(guān)專題:

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。