|

|

2008年中國私募證券基金報告(4)

七、2008年私募產品成立的情況分析

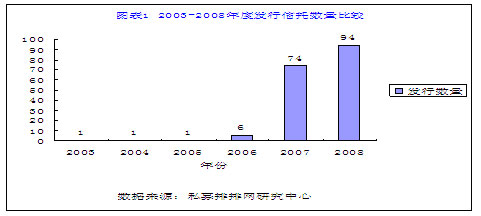

截止到2009元月,私募排排網研究中心總共收集了181個非機構化且投資門檻在一百萬元以上的信托產品信息,這些產品當中,最早成立的是在2003年8月1號,最晚成立的是2008年12月1日,詳細請看圖表1:

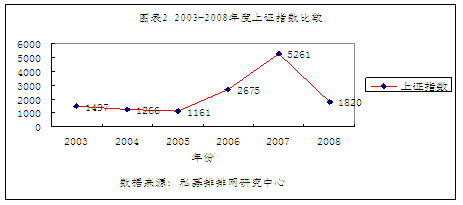

從圖表中可以看到,03、04、05年成立的產品每年只有一個,而大部分的產品都在07-08年這兩年時間成立的,其中08年成立的信托產品就有84個,同比2007年增長了27%。從信托產品的成立數量多少來看,是跟上證指數的走勢有直接關系的,我們可以對比一下2003-2008年期間上證指數的走勢,如圖表2:

從兩個圖表可以看出,2007-2008是股市最火爆的時候,各投資管理公司也借勢通過信托公司大量發行信托產品,所以信托產品的數量在這段時間增速很快。

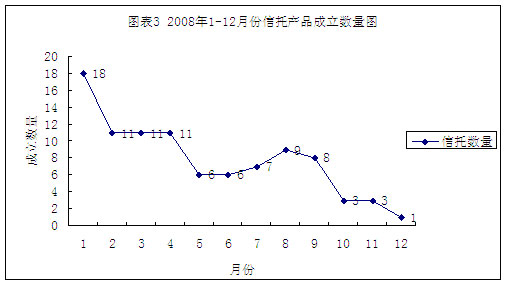

八、詳解2008年度1-12月份信托產品成立情況

2008年金融危機席卷全球,全球股市暴跌,中國A股市場哀鴻遍野,滬深300指數從年初的5340點一路下滑到1817點,跌幅竟達65.95%,榮登全球跌幅榜之冠。私募產品業績也隨著大盤大幅度下滑,信托產品的發行數量也隨著投資者的購買欲望降低而逐漸減少。從一月份成立的18個,到12月只成立了1個,私募排排網研究中心認為,這主要是由于市場行情的持續低迷,直接影響了信托產品的發行,詳細請看圖3:

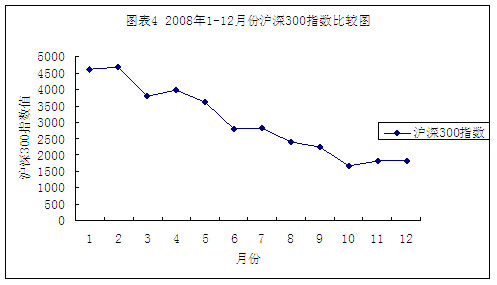

信托發行數量和滬深300的指數走勢來比較,如圖4

從圖3和圖4中。我們可以看出,信托發行數量和大盤的走勢有著同步的關系。

九、2008年、2007年發行數量、新增私募管理人與發行規模點評

與2007年作比較,2008年發行的信托產品數量同比2007年增加了27%,但08年的產品發行都集中在上半年完成的,盡管08年發行的信托產品在數量上比07年有所增加,但是隨著行情的低迷,08年信托產品的發行速度比07年有所放緩;從新增私募管理人來看,2007年發行了信托產品的新增私募管理人為40家,2008年新增的私募管理人為59家,比07年增加了19家;從管理規模進行比較,2008年的信托產品無論在發行規模還是在投資門檻方面,都要比07年的少。

發行數量與發行規模的逐漸減少與國內A股暴跌有直接關系。我們認為,信托型私募證券基金發行數量增速放緩并不是私募證券基金管理人發行意愿和發行需求降低,而是反映了信托公司的發行意愿降低。08年國內A股持續暴跌給信托公司的經營風險帶來較大壓力,個別信托產品在08年出現較大虧損迫使信托公司對引進“投資顧問”即私募基金管理人趨于謹慎,并提高了進入門檻和延長了考察周期,這是08年信托型私募證券基金發行數量增速放緩的主要原因。另外,公募基金經理轉投私募基金減少也是發行減少的眾多原因之一。根據私募排排網研究中心對私募基金發行環節的調查研究,在信托型私募證券基金發行過程中信托公司占據主導地位,信托公司對市場趨勢的判斷直接影響著信托產品的發行數量。

信托模式是目前國內私募證券基金最合法、最規范模式。私募基金管理人通過信托規范發展的需求很大,但由于信托公司出于自身經營風險考慮放慢了發行節奏,這導致了私募基金在信托公司門前排長隊的現象。根據私募排排網研究中心的調查顯示,私募證券基金對通過有限合伙企業模式來發展的需求很大,對有限合伙企業開通證券投資賬戶呼聲很高。

與2007年比較,2008年委托理財市場投資方與管理人之間的糾紛案件大幅增多,傳統的多賬戶管理模式在眾多糾紛案件中占主要比例。產生糾紛的原因主要來自兩方面:一是私募管理人在其發行期間向投資人保底的收益或承諾的投資回報沒有兌現,以及過度夸大過往業績來吸攬客戶等欺詐投資者行為;二是私募基金管理人向無風險承受能力的散戶募集等不規范行為。

據調查,2008年信托型私募證券基金的管理規模和首發規模都大幅減少。管理規模減少的原因有兩方面,一是基金資產縮水,二是投資人贖回。與07年牛市行情投資者排隊申購、認購金額門檻不斷提高(最高門檻達1000萬人民幣)相比,今年信托型私募證券基金發行期門可羅雀,認購門檻也大幅降低至100萬人民幣。私募證券基金發行隨A股市場持續低迷而變得異常困難,特別是08年下半年,信托型私募證券基金首發規模大多只有3000萬至5000萬之間,部分基金還出現了認購金額不足導致發行期無限期推遲和發行失敗現象,例如陜國投•篤道1號也因發行半年仍未成立而宣告失敗。

相關專題:

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。