|

|

2008─Ļ12į┬╗∙Į═Č┘Y▓▀┬įł¾Ėµ(4)

ĪĪĪĪ╚²ĪóĘŌķ]╩Į╗∙Į═Č┘YĮ©ūh

ĪĪĪĪ─ĻĻPĮĄų┴Ęų╝t╚šØu├„╬·Ż¼ųž³c┼õų├Š▀éõĘų╝tØō┴”ĘŌ╗∙

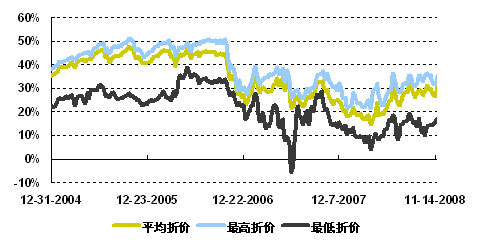

ĪĪĪĪ▒M╣▄į┌Į±─ĻüĒ╩ął÷’LļUßīĘ┼▀^│╠ųąĘŌķ]╩Į╗∙Įā¶ųĄ╚½ŠĆ┐s╦«Ż¼Ą½═Ė▀^╗∙Į╚²╝ŠČ╚ł¾Ėµ╝░░ļ─Ļł¾Ą─žöäšöĄō■┐┤ĄĮŻ¼Įžų╣╚²╝ŠČ╚─®╚įėą╔┘▓┐Ęų╗∙ĮęčīŹ¼F╩šęµę└╚╗×ķĪ░š²(ōp╩¦▒Ē¼F×ķ╬┤īŹ¼F┘Y▒Š└¹Ą├▓┐Ęų)Ī▒Ż¼ŪęĮžų╣11į┬21╚š6ų╗╗∙Įā¶ųĄį┌├µųĄęį╔Ž▓┐ĘųųąĄ─Ū░╚²╝ŠČ╚å╬╬╗ęčīŹ¼F╩šęµį┌0.15į¬ęį╔ŽŻ¼╝┤╩╣┐╝æ]ĄĮ╦─╝ŠČ╚ęįüĒĄ─╣╔ųĖ▓©äėė░ĒæŻ¼╚įŠ▀éõ─ĻČ╚Ęų╝tĄ─Øō┴”ĪŻļSų°Ģ■ėŗ─ĻČ╚ĮY╩°Ą─╚šęµ┼RĮ³Ż¼ĘŌķ]╩Į╗∙Į─ĻČ╚Ęų╝tę▓īó╚šØu├„╬·(▓┐Ęų╗∙ĮĢ■į┌ą┬─Ļ│§┼¹┬Č─ĻČ╚Ęų╝tŅA░Ė)Ż¼Ęų╝tę▓īóļAČ╬ąį│╔×ķĘŌ╗∙╩ął÷ūŅ×ķĻPūóĄ─Į╣³cĪŻ

ĪĪĪĪĖ∙ō■╗∙Į╚²╝ŠČ╚ł¾Ėµ╝░░ļ─Ļł¾Ą─žöäšöĄō■Ż¼ī”ķL╩ŻėÓŲ┌Ž▐ĘŌķ]╩Į╗∙ĮŪ░╚²╝ŠČ╚Ą─å╬╬╗ęčīŹ¼F╩šęµ▀Mąą┴╦ģR┐éĮyėŗŻ¼▓óį┌├µųĄ1į¬ęį╔Ž▓┐ĘųĪŠ▒M╣▄ĘŌķ]╩Į╗∙ĮĘų╝tø]ėąĄ═ė┌Ęų╝t║¾ā¶ųĄ▓╗Ą├Ą═ė┌├µųĄĄ─ęÄČ©Ż¼Ą½┐╝æ]ĄĮ▓┐Ęų╗∙Į(ė╚Ųõ╩Ūķ_Ę┼╩Į)Ų§╝sųąėąŅÉ╦Ų╝sČ©Ż¼ę“┤╦▒Š╬─Å─ųö╔„įŁät│÷░l▓╔╚Ī┤╦ĘĮ╩Į▀MąąĘų╬÷Ī┐Ą─Į±─ĻüĒå╬╬╗ęčīŹ¼F╩šęµ90%▀MąąĘų┼õĄ─╝┘įOŽ┬ęį╝░▓╗═¼Ą─║Ž└Ēš█ār╦«ŲĮ╝┘įOŽ┬Ą─Ęų╝t╠ū└¹┐šķg▀Mąą┴╦ŪķŠ░£y╦Ń(łD▒Ē9)ĪŻŠC║Ž▒╚▌^Ęų╝tØō┴”ęį╝░š█ār╦«ŲĮŻ¼Į©ūhé╚ųžĻPūóØh┼dĪóŲš╗▌ĪóŠ░║ĻĄ╚╗∙ĮĪŻī”ė┌ĘŪĮ╚┌ŅÉÖCśŗ═Č┘Yš▀Ż¼į┌ĖĮ╝ė┐╝æ]Ęų╝tČÉ╩šā×╗▌ĦüĒ░▓╚½▀ģļHĄ─▒│Š░Ž┬Ż¼┐╔▀Mę╗▓ĮĻPūóØh╩óĪó░▓ą┼ĪóįŻĻ¢Ą╚╗∙ĮĪŻ

| łD▒Ē 9 Ż║ĘŌķ]╩Į╗∙Į 2008 ─ĻČ╚Ū░╚²╝ŠČ╚ęčīŹ¼F╩šęµ 90 Żź▀MąąĘų┼õŽ┬╠ū└¹┐šķg▒╚▌^Ż©ĮyėŗĮžų╣ 2008.11.21 Ż® | ||||||||||

| ╗∙Į├¹ĘQ | Ę▌Ņ~ | ╩ŻėÓ┤µ└mŲ┌Ż©─ĻŻ® | «öŪ░š█ār┬╩ | Ū░╚²╝ŠČ╚å╬╬╗īŹ¼F╩šęµŻ©į¬Ż® | ├µųĄęį╔ŽĄ─Ū░╚²╝ŠČ╚å╬╬╗ęčīŹ¼F╩šęµ Ż©į¬Ż® | ├µųĄęį╔ŽĄ─Ū░╚²╝ŠČ╚å╬╬╗ęčīŹ¼F╩šęµ░┤ 90% ėŗ╦ŃĘų┼õ | ||||

| Ęų╝t║¾ŠS│ų¼Fėąš█ārĄ─╠ū└¹┐šķg | Ęų╝t║¾ 35% ║Ž└Ēš█ārŽ┬╠ū└¹┐šķg | Ęų╝t║¾ 30% ║Ž└Ēš█ārŽ┬╠ū└¹┐šķg | Ęų╝t║¾ 25% ║Ž└Ēš█ārŽ┬╠ū└¹┐šķg | Ęų╝t║¾ 20% ║Ž└Ēš█ārŽ┬╠ū└¹┐šķg | ||||||

| ╗∙ĮØh┼d | 30 | 6.11 | 33.93% | 0.2067 | 0.1609 | 6.41% | 4.99% | 11.61% | 18.24% | 24.86% |

| ╗∙ĮŠ░║Ļ | 20 | 5.46 | 32.48% | 0.2895 | 0.1760 | 6.48% | 3.25% | 9.66% | 16.07% | 22.48% |

| ╗∙Į═©Ū¼ | 20 | 7.77 | 34.65% | 0.2073 | 0.0651 | 2.92% | 2.42% | 9.65% | 16.88% | 24.11% |

| ╗∙ĮŲš╗▌ | 20 | 5.13 | 31.30% | 0.2270 | 0.1791 | 6.23% | 1.58% | 7.87% | 14.15% | 20.43% |

| ╗∙ĮŠ░ĖŻ | 30 | 6.11 | 34.84% | 0.0821 | 0.0098 | 0.47% | 0.22% | 7.83% | 15.43% | 23.04% |

| ╗∙Į═¼╩ó | 30 | 5.96 | 35.07% | -0.1612 | 0.11% | 7.81% | 15.52% | 23.22% | ||

| ╗∙ĮŲšžS | 30 | 5.65 | 34.63% | 0.0562 | -0.56% | 7.09% | 14.74% | 22.39% | ||

| ╗∙ĮØh╩ó | 20 | 5.49 | 26.91% | 0.5471 | 0.3983 | 9.44% | 1.21% | 6.30% | 11.38% | 16.47% |

| ╗∙ĮĮ÷╬ | 30 | 5.92 | 33.96% | -0.1664 | -1.57% | 6.00% | 13.57% | 21.14% | ||

| ╗∙Į═¼ęµ | 20 | 5.38 | 33.41% | 0.1712 | -2.38% | 5.13% | 12.64% | 20.15% | ||

| ╗∙ĮŃyžS | 30 | 8.69 | 32.76% | 0.0197 | -3.32% | 4.11% | 11.55% | 18.99% | ||

| ╗∙Į╠ņį¬ | 30 | 5.76 | 32.08% | 0.1763 | 0.0233 | 0.97% | -3.24% | 3.97% | 11.18% | 18.39% |

| ╗∙ĮįŻĻ¢ | 20 | 4.68 | 27.00% | 0.4133 | 0.2658 | 6.99% | -1.89% | 3.66% | 9.22% | 14.77% |

| ╗∙Į┐Ų╚ | 30 | 8.31 | 32.43% | -0.1286 | -3.81% | 3.59% | 10.99% | 18.39% | ||

| ╗∙Į┼d║═ | 30 | 5.64 | 32.15% | -0.0252 | -4.20% | 3.17% | 10.54% | 17.91% | ||

| ╗∙Į░▓Ēś | 30 | 5.56 | 30.50% | 0.1450 | 0.0647 | 2.40% | -3.72% | 3.08% | 9.88% | 16.68% |

| ╗∙Į░▓ą┼ | 20 | 4.59 | 25.94% | 0.4852 | 0.2652 | 6.61% | -3.32% | 2.16% | 7.64% | 13.12% |

| ╗∙ĮŠ├╝╬ | 20 | 8.62 | 31.37% | -0.3345 | -5.29% | 1.99% | 9.28% | 16.56% | ||

| ╗∙ĮžS║═ | 30 | 8.34 | 30.75% | -0.4138 | -6.13% | 1.09% | 8.31% | 15.53% | ||

| ╗∙ĮĮ╠® | 20 | 4.35 | 30.64% | -0.1505 | -6.29% | 0.92% | 8.13% | 15.34% | ||

| ╗∙Į°ÖĻ¢ | 20 | 8.05 | 29.68% | -0.2386 | -7.57% | -0.46% | 6.65% | 13.76% | ||

| ╗∙ĮįŻ┬Ī | 30 | 5.56 | 27.84% | -0.0363 | -9.92% | -2.99% | 3.93% | 10.86% | ||

| ╗∙Įķ_į¬ | 20 | 4.35 | 24.71% | -0.1520 | -13.66% | -7.02% | -0.38% | 6.26% | ||

| ╗∙Į┼d╚A | 20 | 4.44 | 24.06% | 0.0316 | -14.41% | -7.82% | -1.24% | 5.34% | ||

| ╗∙Į╠®║═ | 20 | 5.38 | 23.90% | -0.3138 | -14.59% | -8.02% | -1.45% | 5.12% | ||

| ╗∙ĮįŻØ╔ | 5 | 2.53 | 17.07% | -0.2412 | -21.62% | -15.59% | -9.56% | -3.53% | ||

ĪĪĪĪüĒį┤Ż║ć°ĮūC╚»čąŠ┐╦∙

ĪĪĪĪ’LļU┐žųŲŽ┬▀m«ö╝µŅÖ═Č┘Y╣▄└Ē─▄┴”

ĪĪĪĪ▒»ė^Ą─╩ął÷ŁhŠ│Ģ■╝ė╔ŅĘŌķ]╩Į╗∙ĮĄ─š█ārŻ¼į┌ī”Ž┬ļAČ╬╩ął÷▒Ż│ųųąąįĄ─æBČ╚Īó└^└mÅŖš{’LļUĄ─┐žųŲĄ─╦╝┬ĘŽ┬Ż¼Į©ūhŽ┬ļAČ╬į┌ųž³c┼õų├Š▀éõĘų╝tØō┴”ĘŌ╗∙ĘŌķ]╩Į╗∙ĮĄ─═¼ĢrŻ¼▀m«öĻPūó╣▄└Ē╚╦═Č┘Y╣▄└Ē─▄┴”ę“╦žŻ¼▀xō±ŅAŲ┌śI┐āŽÓī”ĘĆĮĪ═╗│÷Ą─╗∙Į▀Mąą═Č┘YĪŻ

ĪĪĪĪĘŌķ]╩Į╗∙Įū„×ķ╬ęć°╗∙ĮęÄĘČ░lš╣Ą─╩╝ū„┘Ėš▀Ż¼▓┐Ęų«aŲĘį┌ķLŲ┌Ą─▀\ū„ųąš╣╩Š┴╦╣▄└Ē╚╦│÷╔½Ą─═Č┘Y─▄┴”Ż¼ī”2004─Ļų┴Į±Į³╬Õ─Ļ¼F┤µĘŌķ]╩Į╗∙ĮÜv─ĻśI┐ā▀Mąą▒╚▌^Ęų╬÷┐┤ĄĮŻ¼░▓ĒśĪó┼d╚AĪóŠ├╝╬ĪóįŻĻ¢ĪóįŻ┬ĪĪó╠ņį¬ĪóŠ░║ĻĪó░▓ą┼Ą╚╗∙ĮĖ„ļAČ╬śI┐ā│ų└m│÷╔½Ż¼Ė„Ų┌śI┐āČÓöĄ╠Äė┌═¼śIŪ░░ļģ^Ż¼╣▄└Ē╚╦═Č┘Y╣▄└Ē─▄┴”š╣╩Š│÷ę╗Č©Ą─▒╚▌^ā×ä▌ĪŻ

| łD▒Ē 10 Ż║¼Fėą 30 ų╗└ŽĘŌķ]╩Į╗∙ĮĖ„ļAČ╬ā¶ųĄį÷ķL┬╩ŽÓ╗ź┼┼├¹ | ||||||

| ╗∙Į├¹ĘQ | ╗∙ĮĘ▌Ņ~ ( ā| ) | «öŪ░š█ār (2008.10.17) | 08 ─Ļ╚²╝ŠČ╚ā¶ųĄ į÷ķL┬╩┼┼├¹ | 08 ─Ļ╔Ž░ļ─Ļā¶ųĄ į÷ķL┬╩┼┼├¹ | 2007 ā¶ųĄ į÷ķL┬╩┼┼├¹ | 2004 ─ĻĪ½ 2006 ─Ļā¶ųĄųĄį÷ķL┬╩┼┼├¹ |

| ╗∙Į░▓Ēś | 30 | 27.65% | 6 | 1 | 17 | 3 |

| ╗∙Į┼d╚A | 20 | 22.32% | 8 | 2 | 9 | 10 |

| ╗∙ĮŠ├╝╬ | 20 | 30.04% | 5 | 11 | 7 | 9 |

| ╗∙ĮįŻĻ¢ | 20 | 24.64% | 4 | 14 | 4 | 14 |

| ╗∙ĮįŻ┬Ī | 30 | 30.01% | 3 | 10 | 1 | 22 |

| ╗∙Į╠ņį¬ | 30 | 33.44% | 10 | 13 | 6 | 12 |

| ╗∙ĮŠ░║Ļ | 20 | 35.24% | 11 | 24 | 5 | 5 |

| ╗∙Į░▓ą┼ | 20 | 26.26% | 12 | 3 | 24 | 6 |

ĪĪĪĪüĒį┤Ż║ć°ĮūC╚»čąŠ┐╦∙

ĪĪĪĪ╩ŻėÓ┤µ└mŲ┌4Ī½7─Ļ╗∙Įš█ār░▓╚½▀ģļH▌^Ė▀Ż¼09─ĻĄĮŲ┌╗∙Įš█ārŠ▀ėą╬³ę²┴”

ĪĪĪĪį┌Ū░Ų┌ł¾Ėµ╬ęéā╠ߥĮŻ¼┐vė^ć°ā╚ĘŌķ]╩Į╗∙Įš█ārč▌ūāĄ─Üv╩ĘŻ¼ķL╩ŻėÓŲ┌Ž▐ĘŌķ]╩Į╗∙ĮŲĮŠ∙š█ārį┌2005─ĻČ■╝ŠČ╚Ī½2006─Ļ╚²╝ŠČ╚Ą─ę╗─Ļ░ļĢrķgā╚│ų└mŠS│ųį┌45%Ą─Ė▀╬╗╔ŽŽ┬▓©äėŻ¼║åå╬Å─Į^ī”ųĄĮŪČ╚│÷░l├„’@Ė▀ė┌«öŪ░Ą─š█ār╦«ŲĮĪŻ▓╗▀^Ż¼Ī░╩ŻėÓ┤µ└mŲ┌Ī▒ūā╗»╩Ū▓╗╚▌║÷ęĢĄ─ųžę¬ę“╦žĪŻę“┤╦Ż¼×ķ┴╦Ė³║├▒╚▌^Ęų╬÷Ģrķg═ŲęŲŽ┬ā╔éĆĢr³cĘŌķ]╩Į╗∙ĮĄ─š█ār╦«ŲĮŻ¼╬ęéā░čā╔éĆĢr³c╗∙Į(ķL╩ŻėÓŲ┌Ž▐)Ą─š█ār┬╩ĪóĄĮŲ┌─Ļ╗»╩šęµ┬╩(╝┘įO│ųėąĄĮŲ┌ā¶ųĄ▒Ż│ų▓╗ūāĪó░┤«öĢrārĖ±┘I╚ļĄ─╩šęµ┬╩)░┤šš┤µ└mŲ┌▀@ę╗ų„ę¬ę“╦ž(Č°ĘŪ╗∙Į«aŲĘ)▀Mąą▒╚▌^ĪŻłD▒Ē11ĮY╣¹’@╩ŠŻ¼─┐Ū░╩ŻėÓ┤µ└mŲ┌į┌4Ī½7─ĻĄ─ĘŌķ]╩Į╗∙ĮĄ─š█ār╦«ŲĮĪóĄĮŲ┌─Ļ╗»╩šęµ┬╩┼cÜv╩ĘĖ▀³cŽÓ▒╚┤¾ų┬ŽÓ«öŻ¼╩ŻėÓ┤µ└mŲ┌7Ī½9─ĻĄ─ĘŌ╗∙š█ārät▌^Üv╩ĘĖ▀³c╔ąėąę╗Č©Ą─▓ŅŠÓĪŻę“┤╦Ż¼┐╝æ]ĄĮš█ārĄ─░▓╚½▀ģļHŻ¼║åå╬Å─╩ŻėÓ┤µ└mŲ┌ĮŪČ╚┐╝æ]Ż¼Į©ūhŽ┬ļAČ╬ųž³cĻPūó╩ŻėÓ┤µ└mŲ┌4Ī½7─ĻĄ─ĘŌķ]╩Į╗∙ĮĪŻ

ĪĪĪĪłD▒Ē11Ż║ķL╩ŻėÓŲ┌Ž▐ĘŌķ]╩Į╗∙Įš█ār┬╩ūā╗»

ĪĪĪĪüĒį┤Ż║ć°ĮūC╚»čąŠ┐╦∙

ĪĪĪĪ┴Ē═ŌŻ¼2009─ĻĄūŪ░ĄĮŲ┌Ą─ā╔ų╗╗∙ĮĮ╩ó║═╠ņ╚Aš█ārĘųäe×ķ14.51%║═12.75%Ż¼┐é¾w╔Ž┐┤ŽÓī”ė┌Ųõ1─Ļ║═░ļ─Ļ╩ŻėÓ┤µ└mŲ┌Č°čįŠ▀ėąę╗Č©╬³ę²┴”ĪŻ═¼ĢrŻ¼į┌š±╩Ä╩ął÷ŁhŠ│Ž┬Ż¼ĘŌķ]╩Į╗∙ĮŠ▀ėąęÄ─ŻąĪĪóĘ▌Ņ~ĘĆČ©Ą─ā×ä▌Ż¼ėą└¹ė┌╣▄└Ē╚╦Ė³║├═Č┘Y▓┘ū„ĪŻę“┤╦Ż¼ī”ė┌ūĘŪ¾ę╗Č©░▓╚½▀ģļHĄ─┘YĮĮ©ūhųž³c┼õų├╗∙Į╠ņ╚AĪóĮ╩óĪŻ

ĪĪĪĪŠC║Ž╔Ž╩÷ī”š█ār╦«ŲĮĪóØōį┌─ĻČ╚Ęų╝tę“╦žęį╝░╣▄└Ē╚╦═Č┘Y╣▄└Ē─▄┴”Ą─Ęų╬÷ĮY╣¹Ż¼Į©ūhŽ┬ļAČ╬ųž³cĻPūóŲš╗▌ĪóŠ░║ĻĪóØh┼dĪóįŻĻ¢Ą╚ķL╩ŻėÓŲ┌Ž▐ĘŌķ]╩Į╗∙Į║═Č╠╩ŻėÓŲ┌Ž▐ĘŌķ]╩Į╗∙Į╠ņ╚AĪóĮ╩óĪŻ

ĪĪĪĪ╦─Īó╗∙ĮĮM║Ž═Ų╦]

ĪĪĪĪć°Į0811Ų┌╗∙ĮĮM║ŽĄ─śI┐ā▒Ē¼FĘų╬÷╚ńŽ┬(╗∙£╩Č©┴xģó┐╝łD▒Ē17)Ż║

ĪĪĪĪ▒ŠŲ┌╗∙ĮĮM║Žį┌╚ĪĄ├š²╩šęµĄ─═¼ĢrŠ∙ąĪĘ∙æä┘Ė„ūį╗∙£╩Ż¼ŲõųąŻ║▀M╣źą═ĮM║ŽĪóĘ└ė∙ą═ĪóĘŌķ]╗∙ĮĮM║Ž╩šęµ┬╩Ęųäe×ķ4.47%Īó2.57%║═0.70%Ż¼Ęųäeæä┘Ė„ūį╗∙£╩2.13%Īó0.43%║═0.52%Ż╗Į^ī”╩šęµĮM║Ž▒ŠŲ┌╩šęµ┬╩▀_ĄĮ1.45%Ż¼│¼│÷═¼Ų┌╗∙£╩1.09%ĪŻ

ĪĪĪĪÅ─└█ėŗ╩šęµĮŪČ╚┐╝▓ņŻ¼▒M╣▄į┌╩ął÷’LļUßīĘ┼Ž┬ųąĖ▀’LļUĮM║ŽŠ∙ėą▓╗═¼│╠Č╚┐s╦«Ż¼Ą½▀M╣źą═ĮM║ŽĪóĘ└ė∙ą═ĮM║ŽĪóĮ^ī”╩šęµĮM║Ž╝░ĘŌķ]╩Į╗∙ĮĮM║ŽĮ±─ĻüĒÅ═║Ž╩šęµ┬╩Ęųäe×ķ-40.14%Īó-22.74%Īó9.52%║═-38.05%Ż¼Ęųäeæä┘Ė„ūį╗∙£╩11.30%Īó10.85%Īó5.56%║═9.05%ĪŻ

| łD▒Ē 12 Ż║ĮM║Ž╩šęµ▒ĒĖ± | ||||||

| «öŲ┌╩šęµ | 2008 ─ĻČ╚└█ėŗ╩šęµ | |||||

| ĮM║Ž | ╩ął÷╗∙£╩ | ═¼śI╗∙£╩ | ĮM║Ž | ╩ął÷╗∙£╩ | ═¼śI╗∙£╩ | |

| ▀M╣źą═ĮM║Ž | 4.47% | 3.73% | 2.34% | -40.14% | -53.18% | -51.44% |

| Ę└ė∙ą═ĮM║Ž | 2.57% | 2.92% | 2.14% | -22.74% | -34.86% | -33.59% |

| Į^ī”╩šęµĮM║Ž | 1.45% | Ī¬Ī¬ | 0.36% | 9.52% | Ī¬Ī¬ | 3.96% |

| ĘŌķ]╗∙ĮĮM║Ž | 0.70% | Ī¬Ī¬ | 0.18% | -38.05% | Ī¬Ī¬ | -47.10% |

ĪĪĪĪüĒį┤Ż║ć°ĮūC╚»čąŠ┐╦∙

ĪĪĪĪę└ō■Ū░├µĖ„▓┐Ęųī”╩ął÷Īó╗∙ĮČ■╝ŠČ╚═Č┘YĮM║ŽŪķørĄ─Ęų╬÷Ż¼╬ęéāī”ć°Į0811Ų┌╗∙ĮĮM║Ž▀Mąą▀m«öš{š¹Ż¼Į©┴óć°Į0812Ų┌╗∙ĮĮM║Ž╚ńŽ┬Ż║

| łD▒Ē 13 Ż║ 0812 Ų┌▀M╣źą═ĮM║Ž | |||||||

| ╗∙Į├¹ĘQ | ŅÉą═ | ═Č┘YÖÓųž | ╗∙Įįu╝ē | ╗∙ĮĮø└Ē | ╗∙ĮĮø└Ēįu╝ē | ╗∙Į╣½╦Š | ╗∙Į╣½╦Šįu╝ē |

| ╚AŽ─│╔ķL | ╣╔Ų▒ą═ | 20% | Ī’Ī’Ī’Ī’ | ņ¢æčųŠ | Ī’Ī’Ī’Ī’Ī’ | ╚AŽ─ | Ī’Ī’Ī’Ī’Ī’ |

| ╝╬īŹ│╔ķL | ╗ņ║Žą═ | 20% | Ī’Ī’Ī’Ī’ | äó╠ņŠ² | Ī’Ī’Ī’Ī’ | ╝╬īŹ | Ī’Ī’Ī’Ī’Ī’ |

| ║ŽžS│╔ķL | ╣╔Ų▒ą═ | 20% | Ī’Ī’Ī’Ī’Ī’ | ═§ė┬ | Ī¬Ī¬ | ╠®▀_║╔Ńy | Ī’Ī’Ī’ |

| ęūĘĮ▀_▓▀┬į | ╣╔Ų▒ą═ | 20% | Ī’Ī’Ī’Ī’ | äóųŠŲµ | Ī’Ī’Ī’ | ęūĘĮ▀_ | Ī’Ī’Ī’Ī’Ī’ |

| ĘĮ▀_ųąąĪ▒P | ╣╔Ų▒ą═ | 20% | Ī¬Ī¬ | ║╬įŲĘÕ | Ī’Ī’Ī’ | ęūĘĮ▀_ | Ī’Ī’Ī’Ī’Ī’ |

| łD▒Ē 14 Ż║ 0812 Ų┌Ę└ė∙ą═ĮM║Ž | |||||||

| ╗∙Į├¹ĘQ | ŅÉą═ | ═Č┘YÖÓųž | ╗∙Įįu╝ē | ╗∙ĮĮø└Ē | ╗∙ĮĮø└Ēįu╝ē | ╗∙Į╣½╦Š | ╗∙Į╣½╦Šįu╝ē |

| ║ŽžSĘĆČ© | ╣╔Ų▒ą═ | 15% | Ī’Ī’Ī’Ī’ | └ŅØ╔äé | Ī¬Ī¬ | ╠®▀_║╔Ńy | Ī’Ī’Ī’ |

| ┼dśI┐╔▐Dé∙ | ╗ņ║Žą═ | 15% | Ī’Ī’Ī’Ī’Ī’ | ŚŅįŲ | Ī’Ī’Ī’Ī’Ī’ | ┼dśI╚½Ū“ | Ī’Ī’Ī’Ī’Ī’ |

| Ė╗ć°╠ņęµ | ╣╔Ų▒ą═ | 15% | Ī’Ī’Ī’Ī’Ī’ | ĻÉĖĻ | Ī’Ī’Ī’Ī’Ī’ | Ė╗ć° | Ī’Ī’Ī’Ī’ |

| ∙i╚A│╔ķL | ╗ņ║Žą═ | 15% | Ī’Ī’Ī’Ī’ | ĻÉ∙i | Ī’Ī’Ī’Ī’ | ∙i╚A | Ī’Ī’Ī’Ī’Ī’ |

| Į©ą┼į÷└¹ | é∙╚»ą═ | 40% | Ī¬Ī¬ | ═¶┼µŻ¼ńŖŠ┤ķ” | Ī¬Ī¬ | Į©ą┼ | Ī¬Ī¬ |

ĪĪĪĪüĒį┤Ż║ć°ĮūC╚»čąŠ┐╦∙

| łD▒Ē 15 Ż║ 0812 Ų┌Į^ī”╩šęµĮM║Ž | ||||

| ╗∙Į├¹ĘQ | ŅÉą═ | ═Č┘YÖÓųž | ╗∙Į╣½╦Š | ╗∙Į╣½╦Šįu╝ē |

| ▓®Ģré∙╚» A | é∙╚»ą═ | 50% | ▓®Ģr | Ī’Ī’Ī’Ī’Ī’ |

| ┤¾│╔é∙╚» A | é∙╚»ą═ | 50% | ┤¾│╔ | Ī’Ī’Ī’Ī’ |

ĪĪĪĪüĒį┤Ż║ć°ĮūC╚»čąŠ┐╦∙

| łD▒Ē 16 Ż║ 0812 Ų┌ĘŌķ]╗∙ĮĮM║Ž | |||||

| ╗∙Į├¹ĘQ | ═Č┘YÖÓųž | ╗∙ĮĮø└Ē | ╗∙ĮĮø└Ēįu╝ē | ╗∙Į╣½╦Š | ╗∙Į╣½╦Šįu╝ē |

| ╗∙ĮŲš╗▌ | 20% | ╝Į║ķز | Ī¬Ī¬ | ∙i╚A | Ī’Ī’Ī’Ī’Ī’ |

| ╗∙ĮŠ░║Ļ | 20% | į¼ŪÓ | Ī¬Ī¬ | ┤¾│╔ | Ī’Ī’Ī’Ī’ |

| ╗∙Į╠ņ╚A | 20% | įSŽĶ | Ī’Ī’Ī’ | Ńy╚A | Ī’Ī’Ī’Ī’ |

| ╗∙ĮįŻĻ¢ | 20% | ų▄┴” | Ī¬Ī¬ | ▓®Ģr | Ī’Ī’Ī’Ī’Ī’ |

| ╗∙ĮØh┼d | 20% | įS▀_ | Ī’Ī’Ī’Ī’Ī’ | Ė╗ć° | Ī’Ī’Ī’Ī’ |

ĪĪĪĪüĒį┤Ż║ć°ĮūC╚»čąŠ┐╦∙

- ĪŠČ╠ą┼Ī┐ę╗┴Ż╔│└’ėąĪŁ

- Į±╠ņę╣ķgĄĮ├„╠ņŻ¼─ŃĪŁ

- ┤¾ūį╚╗īó§r╗©ū∙╬╗ČYĪŁ

- ŲõīŹ─ŃŠ═╩ŪČŪūė┤¾┴╦ĪŁ

- ĪŠ▓╩ŌÅĪ┐╝┘╚ńÉ█─▄ųžüĒ▀^

- I Need you

- ╝t╚╣ ║├Š├▓╗ęŖ

- ║ŃąŪ ╬ę║═─Ń

- ĪŠŌÅ┬ĢĪ┐É█Š═╩Ū╩ų

- ╩Ū─Ń▓╗Ģ■Õe

- ┼f═µŠ▀ į┘ęŖ

- ć·│Ū ╬ęæ┘É█┴╦

- ĪŠłDŲ¼Ī┐ŲĮ░▓╔±¤¶

- žižiÉ█─Ń

- É█Ūķ╗žæøõø

- č®┬õ¤o┬Ģ īÖ╬’╝ęł@