|

2008年下半年度基金投資策略報告(5)http://www.sina.com.cn 2008年07月14日 18:45 新浪財經(jīng)

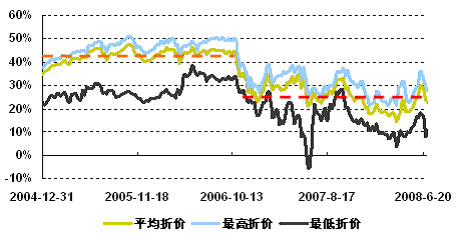

第四部分:相對安全,守望機會——封閉式基金投資操作策略篇 總體而言,封閉式基金屬于二級市場相對安全的角落,其中又以短剩余期限封基安全邊際更為突出。對于長剩余期限封基,綜合考慮分紅和時間等因素,我們認為其合理折價率中樞在25%(±5%),折價30%以上相對價值明顯。在當前折價水平中性情況下,建議穩(wěn)健配置投資管理能力穩(wěn)定的長剩余期限封基,并適當根據(jù)折價波動把握交易性機會。 融資融券、股指期貨等金融創(chuàng)新推出將給處于折價狀態(tài)的封基帶來投資機會,其中融資融券帶來機會更大。投資者可以根據(jù)創(chuàng)新進展情況擇機投資封基,而穩(wěn)健型投資者則可把相對安全的短剩余期限封基或投資管理能力穩(wěn)定的長剩余期限封基作為戰(zhàn)略資產(chǎn)配置,靜候創(chuàng)新帶給封基的機會。 4.1 長剩余期限封閉式基金:把握折價彈性中樞長投短炒 4.1.1 長剩余期限封閉式基金折價彈性中樞25%(±5%) 對2005年以來長剩余期限(存續(xù)截止日期在2009年后)封閉式基金折價進行持續(xù)跟蹤看到,其平均折價在2006年四季度之前基本維持在42%上下波動,而2006年四季度以來其折價基本維持在25%上下波動,分紅制度變革(從每年一次調(diào)整為每年至少一次)、牛市下不斷積累的高額分紅是長剩余期限封閉式基金平均折價水平發(fā)生快速轉折并得以維系的重要因素,把25%的折價水平其中蘊含的分紅因素剔除后近兩年來長剩余期限封閉式基金的平均折價為30%上下,當然隨著時間推移折價水平會逐步降低。 根據(jù)基金2008年一季報的財務數(shù)據(jù)看到,一季度末26只長剩余期限封閉式基金加權平均單位實現(xiàn)收益0.1877元、累計剩余未分配收益0.3585元,考慮到二季度以來市場繼續(xù)調(diào)整或?qū)⑶治g部分已實現(xiàn)收益,封閉式基金目前為止分紅潛力有限。因此,綜合考慮分紅和時間等因素,在沒有其他政策等因素影響的情況下,建議下半年對于長剩余期限封閉式基金投資操作的合理折價率中樞把握在25%(±5%,剔除分紅含權因素),折價30%以上相對價值比較明顯。 圖表13:長剩余期限封閉式基金2005年來折價率走勢情況

來源:國金證券研究所 4.1.2 中長期穩(wěn)健配置投資管理能力穩(wěn)定的長剩余期限封基 長剩余期限封閉式基金目前平均折價為22%,處于相對中性的水平,而且分紅等刺激因素相對匱乏,長剩余期限封閉式整體走勢相對平靜。加之封閉式基金市場流動性一般,因此從中長期穩(wěn)健投資角度出發(fā)建議從關注投資管理能力選擇優(yōu)勢基金,適當兼顧折價波動。 通過對2003年至今五年多來長剩余期限封閉式基金歷年業(yè)績(08年統(tǒng)計截止6.30)進行比較分析看到,漢盛、科瑞、天元、裕陽、安信等基金持續(xù)業(yè)績穩(wěn)定,各年度業(yè)績多數(shù)處于同業(yè)前半?yún)^(qū),且其折價相對剩余年限具有一定的比較優(yōu)勢,建議予以側重關注。

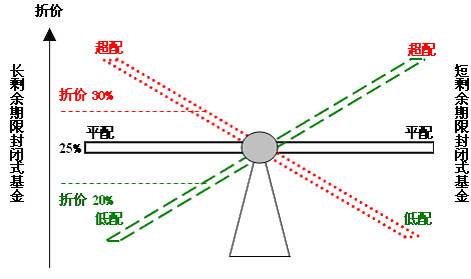

來源:國金證券研究所 4.1.3 適當關注折價波動下的交易性機會 在之前的報告中我們也強調(diào),分紅制度變革、連續(xù)兩年的高比例分紅、市場氣氛的活躍等因素在修正長剩余期限封閉式基金折價中樞的同時,也提供了豐富的交易性機會。我們看到,2007年以來長剩余期限封閉式基金平均折價率的彈性空間加大。加權平均折價率處在15%~35%區(qū)間(核心區(qū)間20%~30%)寬幅波動,其中從基金個體角度考察折價率波動區(qū)間擴大到10%~40%。 因此,對于追求收益最大化為目標的投資者可以選擇根據(jù)長剩余期限封閉式基金的折價波動情況進行適當?shù)牟ǘ尾僮鳎蛟谄渑c折價較小但相對穩(wěn)定的短剩余期限封閉式基金間進行“蹺蹺板”式動態(tài)配置,以更好的分享封閉式基金市場收益。 圖表15:封閉式基金板塊配置翹翹板

來源:國金證券研究所 4.2 短剩余期限封閉式基金:相對安全的角落 目前2008年底前到期的三只封閉式基金漢鼎、科翔、科匯折價(截止7月4日)分別為6.26%、6.21%和4.63%,2009年底前到期的兩只基金金盛和天華折價分別為11.03%和8.01%,總體上看相對于其剩余存續(xù)期而言具有一定吸引力。其中,基金天華盡管折價率相對期限而言較低,但根據(jù)市場指數(shù)及基金凈值表現(xiàn)測算看到,天華目前股票倉位僅在30%上下,在假設股票倉位水平不變、所投資股票與市場指數(shù)走勢相當、投資者持有到期的情況下,可以抵御市場30%的下跌幅度,安全邊際在這五只基金中也是最高的(基金漢鼎情形相似),當然較低的股票倉位也意味著一定程度放棄A股市場的未來收益。 另外,在振蕩市場環(huán)境下,封閉式基金具有規(guī)模小、份額穩(wěn)定的優(yōu)勢,有利于管理人更好投資操作。而且,其中基金科翔、科匯、金盛等管理人投資管理能力持續(xù)穩(wěn)定優(yōu)秀,過去五年多來年度業(yè)績基本都處于同業(yè)前列。 因此,短剩余期限基金可以說是市場相對安全的角落。其中,對于追求高安全邊際的資金,建議重點配置基金天華、漢鼎,對于追求一般安全邊際的資金則建議重點配置基金科翔、金盛。

來源:國金證券研究所 4.3 “靜候”融資融券/股指期貨等創(chuàng)新帶給封基的機會 融資融券、股指期貨作為重要的金融創(chuàng)新,一直為市場所關注。盡管上述創(chuàng)新推出尚無明確的時間表,但可以看到無論融資融券還是股指期貨的推出都會給處于折價狀態(tài)的封基帶來投資機會(其中融資融券帶來的機會更大),加之如前所述封基屬于市場相對安全的品種,因此投資者可以根據(jù)上述創(chuàng)新推出的進展情況擇機投資封基,而穩(wěn)健型投資者則可以把短剩余期限封基或投資管理能力穩(wěn)定的長剩余期限封基作為戰(zhàn)略資產(chǎn)配置,靜候創(chuàng)新帶給封基的機會。 2006年出臺《上海證券交易所融資融券交易試點實施細則》對為融資買入或融券賣出的標的證券及可充抵保證金的有價證券在計算保證金金額時折算率予以了規(guī)定:上證180指數(shù)成份股股票折算率最高不超過70%,其他股票折算率最高不超過65%;交易所交易型開放式指數(shù)基金折算率最高不超過90%;國債折算率最高不超過95%;其他上市證券投資基金和債券折算率最高不超過80%。封閉式基金作為上市基金的一種,融資功能賦予的杠桿將大幅提升封閉式基金的市場價值,從而降低封閉式基金折價,當然融資融券對封閉式基金影響還需要根據(jù)具體操作中的實際折算率、操作成本等因素來確定。 隨著股指期貨的推出,利用封閉式基金可以構建“買入基金(或基金組合)賣空指數(shù)期貨”的組合,封閉式基金折價率隨剩余期限回歸下的收益及基金凈值總體相對市場的超額收益(圖表1顯示封閉式基金過去10年年均相對上證指數(shù)超額收益(8.23%)都是“套利”機會所在。不過,一方面,在階段(如三個月、半年)市場中,封閉式基金相對市場業(yè)績、折價率變化都存在一定的不確定性,另一方面,期貨合約的交割價格同樣會有的波動,從而蘊藏潛在的成本。因此,對于目前年均靜態(tài)收益率較低(平均4.3%/年)、折價波動較大的長剩余期限封基而言,構建此類組合進行“套利”的風險相對較大,而對于年均靜態(tài)收益率較高(平均10%/年)、折價隨時間降低趨勢比較明顯的短剩余期限封基而言則可以選擇嘗試。總體而言,股指期貨推出對封閉式基金市場影響有限,在目前的折價水平下對短剩余期限封基來說相對機會更為較好,在對沖風險的同時可以獲得一定的套利收益。

【 新浪財經(jīng)吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||