文:申萬宏源宏觀 李一民、湯瑩

結論或投資建議:

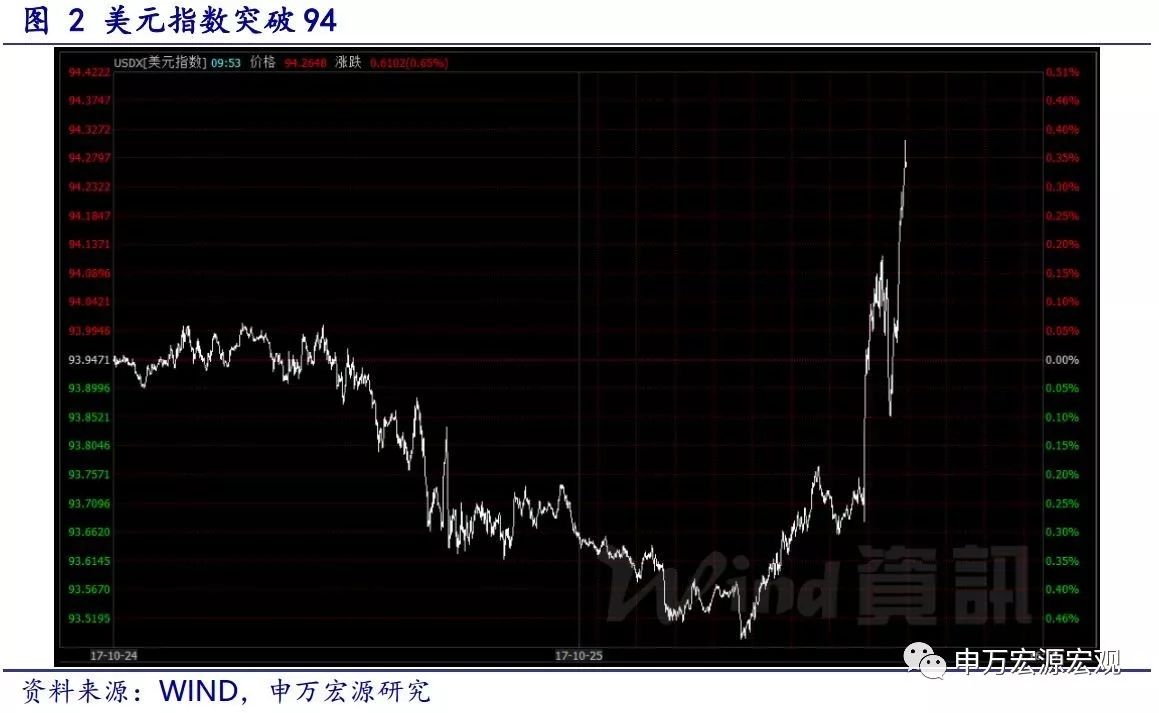

10月26日,歐央行宣布利率決議,維持三大基準利率不變。同時歐央行宣布從2018年1月到9月底,每月購債300億歐元;且如果需要,購債計劃還會延長,直到通脹路徑符合歐央行的目標。利率決議發布后,歐元兌美元大跌,在德拉吉講話期間先略回調,后又大跌,在北京時間0點左右跌破1.17。美元指數則突破94點,并有持續上漲趨勢。COMEX黃金先跌后漲。德國10年期國債利率跌破0.45%。美國標普500和道指均開盤上漲,德國DAX、歐洲STOXX50指數均在利率決議發布時出現短線上揚。

并沒有給出明確的退出時點,而是做出了一個開放性決策。之后的貨幣政策決策仍要看經濟和通脹形勢,甚至可能還會延長購債計劃。

德拉吉在講話中強調,歐元區目前仍需要“非常寬松”的貨幣政策,在QE完結的“很長”一段時間后再做加息,并認為“美國復蘇情況遠超于歐洲”。從引號中可以看出德拉吉極度偏鴿,十分關注經濟復蘇的情況,希望等整個經濟穩固通脹出現明顯上行之后再做貨幣收緊。潛在通脹指標表明通脹上升,但核心通脹率仍未表現出令人信服的持續上行趨勢。歐元區經濟擴張將是穩固的,但受外匯市場與全球因素的影響,經濟下行風險依舊存在,仍需要歐洲央行的持續支持,目前利率水平將持續至QE結束之后。我們認為這是此次比較低于市場預期的一點,也就是說市場預計到2018年,美歐短端利差開始收斂的想法落空。

總體說來,此次會議內容明顯偏鴿,歐元區離“縮表”還尚有一段距離,而非常態的再融資操作方式,仍將持續到2019年底。此外,此次會議延長了購債計劃,且并沒有為QE結束設定硬性期限。即使在QE結束之后“很久”再上調利率,也極為鴿,這直接導致市場之前預期的2018年上半年美歐短端利差開始收斂的想法落空,因此這個時點會繼續支撐美元繼續反彈向上。

1 歐央行削減QE計劃偏鴿派,美元上漲

10月26日,歐央行宣布利率決議,歐央行決定:

1) 維持三大基準利率不變。再融資利率、隔夜貸款利率和隔夜存款利率分別為0.0%,0.25%和-0.4%。并且歐央行預期,在資產凈購買結束之后一段時間,主要利率仍會維持在目前的水平。

2) 歐央行宣布從2018年1月到9月底,每月購債300億歐元;且如果需要,購債計劃還會延長,直到通脹路徑符合歐央行的目標。目前的購債計劃為每月600億歐元,持續到今年12月底,此次將購債計劃減為一半,但延長了購債期限。歐央行還提到如果未來經濟形勢惡化,可能會增加購債的數量和期限。

3) 到期債券的收益再投資會持續到凈資產購買結束之后很長的時間,來為市場提供流動性和保證貨幣政策穩定性。

4) 要再融資和長期再融資操作,會繼續以目前固定利率招標的方式,至少持續到2019年最后一個“準備金維護期”(Reserve MaintenancePeriod)。

在之后的新聞發布會上,德拉吉承認核心通脹尚未出現上行趨勢,但認為中期而言通脹會繼續上升。他還表示,全球復蘇支持歐元區出口,歐元區經濟增長的風險是平衡的。但隨后,德拉吉又說,歐洲目前仍需要“非常寬松”的貨幣政策,在QE完結的“很長”一段時間后再做加息,“美國經濟的復蘇程度遠勝歐洲”。

利率決議發布后,歐元兌美元匯率大跌,在德拉吉講話期間一開始先有回調,但在德拉吉說“美國經濟的復蘇程度遠勝歐洲”之后,歐元兌美元匯率再次大跌,在北京時間0點左右跌破1.17。美元指數則突破94點。COMEX黃金震蕩下跌。受到利率決議刺激,歐股歐債均向好,德國DAX指數、歐洲STOXX50均出現上漲,德國10年期國債利率在利率決策之后下降,跌破0.45%。

在12號,有匿名的歐央行官員稱,購債規模將會縮減到300億歐元/月,并持續9個月,此后市場及時更新了自己的預期。因此,此次公布的縮減QE計劃是比較符合預期的。

但會議公布的其他信息是低于預期的部分。此次會議表示,在資產凈購買結束之后一段時間,主要利率仍會維持在目前的水平。此次會議延長了購債計劃至2018年9月,且并沒有為QE結束設定硬性期限。即使到了9月不再延長資產凈購買,加息也遠在在2018年9月之后,這直接導致市場之前預期的2018年上半年美歐短端利差開始收斂的想法落空。

會議紀要還顯示,停止對到期債券再投資,也就是實質上“縮表”,會在資產凈購買結束之后,再過一段很長的時間;歐央行在金融危機之后使用的“固定利率招標”的再融資方式,也將持續到2019年底。

如果我們再結合德拉吉在新聞發布會上的表述,可以看出此次歐央行議息會議內容明顯偏鴿。歐央行的政策在這個時點會繼續支撐美元繼續反彈向上。

2 歐央行QE的歷史進程

金融危機后歐央行的量化寬松政策分為兩個階段,第一階段2009-2014年,主要政策手段為旨在提供流動性的非常規長期再融資操作(LTRO)和資產擔保債券購買計劃(CBPP1 和CBPP2)。盡管第一階段寬松政策一定程度緩解了政府債務紓困的問題,但未從根本上解決通縮困境。

2014年歐央行不得不啟用更為激進的寬松政策,即第二階段量化寬松,內容包括:(1)負利率政策(將存款便利工具利率由0降至-0.40%);(2)目標長期再融資操作(TLTRO)(旨在重建私人部門的融資能力);(3)資產購置計劃(Asset purchase programmes,APP)(每月購買約 600億-800 億歐元的不同類型的債券資產)。

目前,歐央行持有資產購置計劃的頭寸合計為2.1萬億歐元,各項資產購買計劃的頭寸占比分別為“資產支持證券”(1.1%)、“資產擔保購買債券計劃3”(10.9%)、“企業部門購買計劃”(5.41%)、“公共部門購買計劃”(82.5%)。

目前市場對歐元區經濟增長前景樂觀,但核心通脹率依然不及預期的2%,年底預計核心通脹率有小幅下滑趨勢,同時受外匯市場與全球因素影響的經濟下行風險依舊存在,仍需要歐洲央行的持續支持,目前利率水平將持續至QE結束之后。我們認為這是此次比較低于市場預期的一點,也就是說市場預計到2018年,美歐短端利差開始收斂的想法落空。

進入【新浪財經股吧】討論

責任編輯:張偉