ذآہثط”(c¨¢i)½›(j¨©ng) > حâ…R > صخؤ

تہ½çط›ژإَwدµµؤا°تہ½ٌةْ أہشھبç؛خس°ي‘تہ½ç(3)

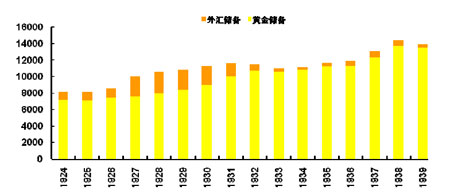

،،،،1918-1939 ½ً±¾خ»إc¸،„س(d¨°ng)…Rآتµؤ“u”[،¤أہشھإcس¢و^µؤف^ء؟

،،،،ز»‘ً(zh¨¤n)ئعég£¬سةسعص¸®ض§³ِµؤ¼±„،”U(ku¨°)´َ£¬¸÷‡ّ(gu¨®)ص¸®دàہ^ح£ض¹ءث¼ˆژإإcüS½ًض®égµؤƒ¶“Q£¬¶ّشع‘ً(zh¨¤n)؛َ£¬¸÷‡ّ(gu¨®)سضسذضطذآ»طڑw½ً±¾خ»µؤ‡Lش‡£¬ہبçس¢‡ّ(gu¨®)سع1925 ؤêشظ¶ب»ضڈح(f¨´)ءث½ً±¾خ»ضئ،£ڑvت·ثئ؛ُسضŒ¢شظ´خضطرف،£

،،،،µ«تا‡ّ(gu¨®)ëH½›(j¨©ng)ْ(j¨¬)ظQ(m¨¤o)ز×َwدµ؛ح¸÷‡ّ(gu¨®)‡ّ(gu¨®)ƒب(n¨¨i)صضخµؤز»ذ©»ù±¾زٍثطزر½›(j¨©ng)°l(f¨،)ةْءثةî؟جµؤ¸ؤ׃£¬ت¹µأك@ز»•r(sh¨ھ)ئعµؤط›ژإَwدµشع¸،„س(d¨°ng)…Rآتإc½ً±¾خ»ض®ég“u”[،£ز»·½أو£¬‘ً(zh¨¤n) ژ(zh¨¥ng)•r(sh¨ھ)ئعح¨أ›¸كئَ£¬‘ً(zh¨¤n)؛َب«أو»ضڈح(f¨´)½ً±¾خ»Œ¢•(hu¨¬)ژ§پي(l¨¢i)¾ق´َµؤح¨ط›¾o؟s،£1922 ؤêصظé_(k¨،i)µؤںلؤاپ†‡ّ(gu¨®)ëHط›ژإ•(hu¨¬)×hµعز»´خ…f(xi¨¦)ص{(di¨¤o)¸÷‡ّ(gu¨®)ت¹سأحâ…R×÷é°l(f¨،)ذذ±¾‡ّ(gu¨®)ط›ژإµؤƒ¦(ch¨³)‚ن،£حâ…Rƒ¦(ch¨³)‚نشع‡ّ(gu¨®)¼زƒ¦(ch¨³)‚نضذµؤص¼±بز²شعةد‚€(g¨¨)تہ¼o(j¨¬)¶ت®ؤê´ْ³ِ¬F(xi¨¤n)ءثï@ضّةدة،£ءيز»·½أو£¬ز»‘ً(zh¨¤n)ض®؛َئصكxضئµؤ³ِ¬F(xi¨¤n)ت¹µأص¸®ةç•(hu¨¬)¸£ہûµؤض§³ِ´َ·ùةدة£¬ت§کI(y¨¨)†–(w¨¨n)î}Œ¦(du¨¬)ص¸®ت©صک‹(g¨°u)³ةءثش½پي(l¨¢i)ش½´َµؤ‰؛ء¦،£

،،،،„P¶÷ث¹µب½›(j¨©ng)ْ(j¨¬)ŒW(xu¨¦)¼زسض²»”àجل³ِط›ژإص²ك´ج¼¤½›(j¨©ng)ْ(j¨¬)µؤہيص“£¬ط›ژإص²كµؤؤ؟کث(bi¨،o)ش½پي(l¨¢i)ش½دٍصضخذشµؤؤ؟کث(bi¨،o)بçت§کI(y¨¨)إc³ِ؟عح×…f(xi¨¦)£¬êP(gu¨،n)سع½ً±¾خ»µؤ³ذضZسعتاش½پي(l¨¢i)ش½²»؟ةذإ،£ہبç1931 ؤ꣬س¢و^تـµ½¹¥“ô£¬شعƒةخ»”µ(sh¨´)ت§کI(y¨¨)آتµؤ‰؛ء¦دآ£¬س¢¸ٌجmمyذذ›](m¨¦i)سذكM(j¨¬n)ذذ·ہسù¾ح·إبخس¢و^ظHضµ£»ض®؛َ£¬أہشھز²²ةب،ءث¸،„س(d¨°ng)…Rآتضئ£»üS½ًµؤƒr(ji¨¤)¸ٌëS¼´ر¸ثظةدq،£

،،،،ˆD5 1922-1939 ¸÷‡ّ(gu¨®)µؤƒ¦(ch¨³)‚نک‹(g¨°u)³ة

،،،،ءîبثَ@ئوµؤتاك@ز»•r(sh¨ھ)ئع²»؟ةƒ¶“Q¼ˆژإ(fiat money)µؤ³ِ¬F(xi¨¤n)²¢›](m¨¦i)سذزئًح¨ط›إٍأ›µؤ¸كئَ،£ز»·½أوتاسةسع´َت’—l•r(sh¨ھ)ئع½›(j¨©ng)ْ(j¨¬)µحأش£¬ذèاَ²»صٌ£¬ءيز»·½أو¸÷‡ّ(gu¨®)ص¸®ض»تاé_(k¨،i)ت¼„P¶÷ث¹ض÷ءx½›(j¨©ng)ْ(j¨¬)ŒW(xu¨¦)µؤ‡Lش‡،£ص¸®ض§³ِµؤشِ¼سإcء÷„س(d¨°ng)ذشµؤ¹©½o¶¼ك€±بف^œط؛ح،£

،،،،׌خز‚ƒجط„eêP(gu¨،n)×¢µؤتاشعك@ز»ëA¶خ£¬س¢‡ّ(gu¨®)ضً²½ث¥آن¶ّأہ‡ّ(gu¨®)é_(k¨،i)ت¼½سجوس¢‡ّ(gu¨®)³ةéذآµؤ°ش™à(qu¨¢n)‡ّ(gu¨®)¼ز،£·´س³شعتہ½ç¸÷‡ّ(gu¨®)حâ…Rƒ¦(ch¨³)‚نµؤص¼±بضذ£¬أہشھإcس¢و^³ت¬F(xi¨¤n)³ِ·ضح¥؟¹¶Yض®„ف(sh¨¬)،£تآŒچ(sh¨ھ)ةد£¬شçشع¶ت®ؤê´ْ£¬أہشھشعحâ…Rƒ¦(ch¨³)‚نضذµؤ±بضط¾حزر½›(j¨©ng)³¬ك^(gu¨°)س¢و^£¬µ«تاشع29 ؤê½›(j¨©ng)ْ(j¨¬)ت’—lض®؛َ£¬جط„eتا33 ؤêأہشھظHضµ(أہ‡ّ(gu¨®)ص¸®زژ(gu¨©)¶¨35 أہشھƒ¶“Q1 °»ث¾üS½ً£¬¶ّشع31 ؤêا°£¬ك@ز»±بہتا20.66 أہشھƒ¶ز»°»ث¾üS½ً)؛َ£¬س¢و^µؤµطخ»سضسذثù»ضڈح(f¨´)£¬ضطذآ³¬ك^(gu¨°)ءثأہ‡ّ(gu¨®)،£ڈؤµطسٍةد؟´£¬شعضذڑWإcہأہ…^(q¨±)أہشھ¶¼ص¼سذƒ(y¨u)„ف(sh¨¬)£¬¶ّ±±ڑW‡ّ(gu¨®)¼ز؛حبص±¾„t³ضسذ¸ü¶àµؤس¢و^،£

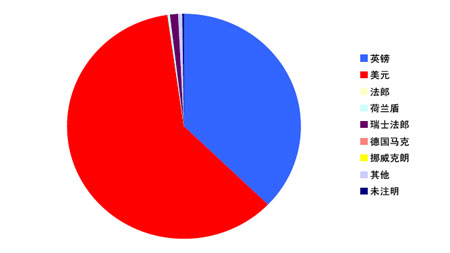

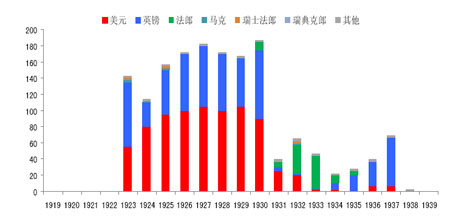

،،،،ˆD6 تہ½ç¸÷‡ّ(gu¨®)µؤحâ…Rƒ¦(ch¨³)‚نک‹(g¨°u)³ة(1929 ؤê16 ‚€(g¨¨)ض÷زھ‡ّ(gu¨®)¼ز)

،،،،ڑvت·Œ¦(du¨¬)سعخز‚ƒ½ٌجىµؤزâءx

،،،،ƒة´ختہ½ç´َ‘ً(zh¨¤n)ض®égµؤ‡ّ(gu¨®)ëHط›ژإَwدµŒ¦(du¨¬)سعخز‚ƒ½ٌجى‡ّ(gu¨®)ëHط›ژإَwدµ°l(f¨،)ص¹¾كسذضطزھ†¢ت¾،£شع®”(d¨،ng)ا°آ“(li¨¢n)ƒ¦(ch¨³)دٍ½›(j¨©ng)ْ(j¨¬)´َزژ(gu¨©)ؤ£×¢بëء÷„س(d¨°ng)ذش؛حأہشھ³ِ¬F(xi¨¤n)éL(zh¨£ng)ئعظHضµع…„ف(sh¨¬)ض®•r(sh¨ھ)£¬²»ةظبثŒ¦(du¨¬)سع½ً±¾خ»ؤîؤî²»حü،£از²»ص“½ً±¾خ»؟ةؤـشى³ةح¨؟s؛حŒ¢®a(ch¨£n)ةْ¾ق´َµؤظM(f¨¨i)سأ£¬ƒHƒH؟¼‘]µ½½ٌجىµؤص¸®طں(z¨¦)بخ£¬¾حضھµہ½ً±¾خ»شظ¶ب³ِ¬F(xi¨¤n)µؤ؟ةؤـذشف^µح،£½ٌجىتہ½ç¸÷‡ّ(gu¨®)ص¸®أوإRµؤہ§¾³إcةد‚€(g¨¨)تہ¼o(j¨¬)¶ت®ؤê´ْدàثئ£¬´ج¼¤½›(j¨©ng)ْ(j¨¬)إc„“(chu¨¤ng)شى¾حکI(y¨¨)µؤ‰؛ء¦؟ةؤـ•(hu¨¬)¸ü´َµؤس°ي‘ص¸®µؤط›ژإص²ك£¬»طڑw½ً±¾خ»•(hu¨¬)دقضئص¸®µؤص²ككx“ٌ£¬زٍ¶ّز²ض»ؤـتا²؟·ضح¨أ›‘n‘]صكµؤز»ژûاéش¸،£

،،،،أہشھإcس¢و^ف^ء؟µؤڑvت·ز²ح¬کسضµµأخز‚ƒ?c¨¨)ظبث¼ث÷،£ت×دب£¬شعةد‚€(g¨¨)تہ¼o(j¨¬)¶ت®ؤê´ْ£¬س¢‡ّ(gu¨®)بشب»تا¹«صJ(r¨¨n)µؤ°ش™à(qu¨¢n)‡ّ(gu¨®)¼ز،£أہ‡ّ(gu¨®)ëmب»شع½›(j¨©ng)ْ(j¨¬)ةد³¬ك^(gu¨°)ءثس¢‡ّ(gu¨®)£¬µ«تاشعـٹتآء¦ء؟£¬‡ّ(gu¨®)ëHس°ي‘ء¦·½أوك€سذثù²»×م،£µ«تا·ا³£أ÷ï@£¬تہ½çط›ژإَwدµŒ¦(du¨¬)سعƒ¦(ch¨³)‚نط›ژإµؤكx“ٌ¸ü؟´ضطµؤتاز»‡ّ(gu¨®)µؤ½›(j¨©ng)ْ(j¨¬)Œچ(sh¨ھ)ء¦£¬أہشھف^س¢و^ص¼“(j¨´)ƒ(y¨u)„ف(sh¨¬)صصf(shu¨)أ÷ءثك@ز»üc(di¨£n)،£‡ّ(gu¨®)ëHط›ژإَwدµµؤ׃كwîI(l¨«ng)دبسعتہ½çصضخـٹتآîI(l¨«ng)Œ§(d¨£o)™à(qu¨¢n)µؤقD(zhu¨£n)زئ،£ئن´خ£¬‡ّ(gu¨®)ëHظQ(m¨¤o)ز×ضذµؤض÷Œ§(d¨£o)ط›ژإ²¢²»ض»ؤـتاز»‡ّ(gu¨®)ط›ژإ£؛شعéL(zh¨£ng)ك_(d¨¢)¶ت®ؤê•r(sh¨ھ)égہأہشھإcس¢و^²¢ٌ{RٍŒ(q¨±)£¬ح¬•r(sh¨ھ)×÷é‡ّ(gu¨®)ëHط›ژإ£¬¶ّازƒةصكµؤµطخ»ك€³ِ¬F(xi¨¤n)ءث·´ڈح(f¨´)¸üµü،£½ٌجى£¬®”(d¨،ng)½ًبع½çشعس‘ص“صl(shu¨ھ)•(hu¨¬)ب،´ْأہشھµؤ•r(sh¨ھ)؛ٍ£¬ك@‚€(g¨¨)†–(w¨¨n)î}ئنŒچ(sh¨ھ)²¢²»´وشع£؛أہشھ؟ةؤـبشŒ¢×÷é‡ّ(gu¨®)ëHط›ژإَwدµµؤض÷Œ§(d¨£o)ط›ژإض®ز»£¬ض»تاز»ذ©ئنثûµؤط›ژإŒ¢ش½پي(l¨¢i)ش½¶àµؤص¼“(j¨´)¸÷‡ّ(gu¨®)حâ…Rƒ¦(ch¨³)‚نµؤ·فî~،£µعب£¬صضخ½›(j¨©ng)ْ(j¨¬)µؤêP(gu¨،n)آ“(li¨¢n)Œ¦(du¨¬)سعز»‡ّ(gu¨®)كx“ٌƒ¦(ch¨³)‚نط›ژإسذضطزھس°ي‘،£ہ¶،أہضقإcأہ‡ّ(gu¨®)êP(gu¨،n)دµڑvپي(l¨¢i)¾oأـ£¬أہشھشعك@ز»µط…^(q¨±)¾حص¼“(j¨´)ƒ(y¨u)„ف(sh¨¬)£»·´ض®£¬بص±¾ز»ض±شعض\اَشعج«ئ½رَµط…^(q¨±)µؤ”U(ku¨°)ڈˆ£¬¶ّأہ‡ّ(gu¨®)تائن”U(ku¨°)ڈˆµؤ×î´َ×èء¦£¬زٍ´ثبص±¾¸üئ«؛أس¢و^،£زٍ´ث£¬بثأٌژإ‡ّ(gu¨®)ëH»¯µؤكM(j¨¬n)³جز»¶¨تاڈؤإcضذ‡ّ(gu¨®)½›(j¨©ng)ظQ(m¨¤o)êP(gu¨،n)دµ»ٍصكتاصضخêP(gu¨،n)دµ×îé¾oأـµؤ‡ّ(gu¨®)¼زé_(k¨،i)ت¼،£

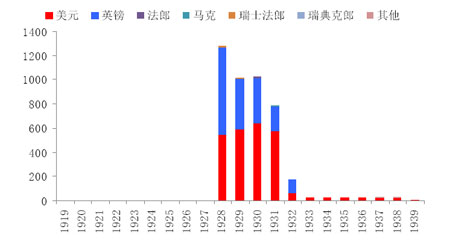

،،،،ˆD7 ·¨‡ّ(gu¨®)حâ…Rƒ¦(ch¨³)‚نضذ¸÷‡ّ(gu¨®)ط›ژإµؤص¼±ب

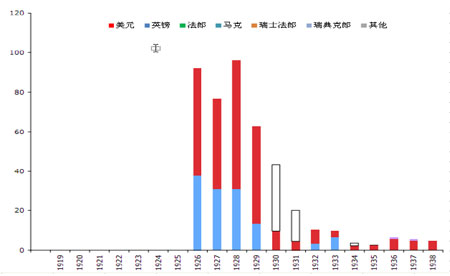

،،،،ˆD8 ضذڑW¸÷‡ّ(gu¨®)حâ…Rƒ¦(ch¨³)‚نضذ¸÷‡ّ(gu¨®)ط›ژإµؤص¼±ب †خخ»£؛°ظبf(w¨¤n)أہشھ

،،،،ˆD9 ہأہ¸÷‡ّ(gu¨®)حâ…Rƒ¦(ch¨³)‚نضذ¸÷‡ّ(gu¨®)ط›ژإµؤص¼±ب †خخ»£؛°ظبf(w¨¤n)أہشھ

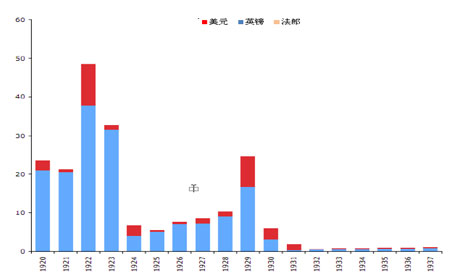

،،،،ˆD10 بص±¾حâ…Rƒ¦(ch¨³)‚نضذ¸÷‡ّ(gu¨®)ط›ژإµؤص¼±ب

،،،،1945-1971 ²¼ہ×îDةءضط›ژإَwدµ

،،،،1934 ؤ꣬أہ‡ّ(gu¨®)ضطذآ»ضڈح(f¨´)ءث½ً±¾خ»،£(ëmب»أہ‡ّ(gu¨®)½µµحءثأہشھƒ¶üS½ًµؤ±بضµت¹أہشھظHضµزش´ج¼¤½›(j¨©ng)ْ(j¨¬)ڈح(f¨´)جK،£)¶‘ً(zh¨¤n)ض®ضذ£¬سةسعڑWضق¸÷‡ّ(gu¨®)¼ٹ¼ٹسأ×ش¼؛µؤüS½ًƒ¦(ch¨³)‚ندٍأہ‡ّ(gu¨®)ظڈ(g¨°u)ظI(m¨£i)‘ً(zh¨¤n) ژ(zh¨¥ng)خïظY£¬شع¶‘ً(zh¨¤n)ض®؛َ£¬أہ‡ّ(gu¨®)“يسذءثتہ½çüS½ًƒ¦(ch¨³)‚ن(³جKآ“(li¨¢n)حâ)µؤز»°ëزشةد،£صتاسةسعك@‚€(g¨¨)شزٍ£¬أہ‡ّ(gu¨®)؛حئنثû¸÷‡ّ(gu¨®)شع‘ً(zh¨¤n)؛َ‡ّ(gu¨®)ëH½›(j¨©ng)ْ(j¨¬)ضبذٍضط½¨ضذŒ¦(du¨¬)üS½ً‘ھ(y¨©ng)ش“°l(f¨،)“]µؤ×÷سأ®a(ch¨£n)ةْءث·ضئç،£أہ‡ّ(gu¨®)ˆش(ji¨،n)³ضزش½ً±¾خ»é»ùµA(ch¨³)ضط½¨تہ½çµؤ…Rآت؛حظQ(m¨¤o)ز×َwدµ£¬¶ّڑWضق¸÷‡ّ(gu¨®)„tŒ¦(du¨¬)»ضڈح(f¨´)½ً±¾خ»؟ةؤـژ§پي(l¨¢i)µؤح¨ط›¾o؟s؛حت§کI(y¨¨)ةدة®a(ch¨£n)ةْ‘n‘]،£×î½Këp·½ح×…f(xi¨¦)µؤ½Y(ji¨¦)¹û¾حتا½ٌجىخز‚ƒثùتىضھµؤ،°²¼ہ×îDةءض،±ط›ژإَwدµ،£

،،،،²¼ہ×îDةءضَwدµ½¨ء¢ءثأہشھإcüS½ً’ىم^£¬¸÷‡ّ(gu¨®)ط›ژإإcأہشھ’ىم^µؤ»ù±¾؟ٍ¼ـ£¬µ«تا°´صصڑWضقµؤزâش¸×ِ³ِءثبüc(di¨£n)ح×…f(xi¨¦)£؛ز»تاشعز»‡ّ(gu¨®)½›(j¨©ng)ْ(j¨¬)µؤ»ù±¾أو³ِ¬F(xi¨¤n)¸ù±¾ذشµؤت§؛â•r(sh¨ھ)£¬¹ج¶¨…Rآت؟ةزش±»ص{(di¨¤o)صû£»¶تاشعز»¶¨—l¼دآشتشSظY±¾¹ـضئ£»بتا½¨ء¢ءثIMF پي(l¨¢i)…f(xi¨¦)ص{(di¨¤o)تہ½ç¸÷‡ّ(gu¨®)ط›ژإ؛د×÷،£ëmب»™C(j¨©)ضئشتشS…Rآت×ِص{(di¨¤o)صû£¬µ«تاشع1949-1971 ؤêég£¬ك@·Nص{(di¨¤o)صû²¢²»îl·±£¬تہ½ç¸÷‡ّ(gu¨®)µؤ…Rآت±£³ضءث»ù±¾·€(w¨§n)¶¨،£شى³ةك@ز»¬F(xi¨¤n)دَµؤشزٍز»·½أوتاتہ½ç½›(j¨©ng)ْ(j¨¬)µؤشِéL(zh¨£ng)±بف^·€(w¨§n)¶¨£¬رëذذ²»ذèزھزشط›ژإص²كŒ¦(du¨¬)؟¹½›(j¨©ng)ْ(j¨¬)خ£™C(j¨©)£¬…Rآتص²كشظ¶ب³ةé¸÷‡ّ(gu¨®)ط›ژإص²كµؤ؛ثذؤ£¬بçح¬ز»‘ً(zh¨¤n)ض®ا°µؤ½ً±¾خ»ز»کس£»ز»·½أوز²تازٍ?y¨¤n)éظY±¾µؤ¹ـضئ°l(f¨،)“]ءثضطزھµؤ×÷سأ،£

،،،،²¼ہ×îDةءضط›ژإَwدµبشب»؟ةزش؟´×ِتا½ً±¾خ»»ٍœت(zh¨³n)½ً±¾خ»µؤط›ژإَwدµ،£شع½›(j¨©ng)ڑvءث½ًŒظ±¾خ»؛ح¸،„س(d¨°ng)…Rآتµؤ“u”[ض®؛َ£¬تہ½çط›ژإَwدµسضضطذآ»طڑwءث½ً±¾خ»،£‡ّ(gu¨®)ëHط›ژإَwدµ½Y(ji¨¦)ک‹(g¨°u)µؤ‘Tذشءîبثَ@‡@،£

،،،،1971- ذإسأ¼ˆژإ،¤؟طضئح¨أ›µؤ¶· ژ(zh¨¥ng)؛حط›ژإص²كض®ه^

،،،،1971 ؤê8 شآ15 بص£¬أہ‡ّ(gu¨®)؟‚½y(t¨¯ng)ؤل؟ثثة°l(f¨،)±يëٹز•ضvش’£¬دٍتہبثذû²¼ءثز»دµءذµؤذآ½›(j¨©ng)ْ(j¨¬)ص²ك£¬ئن؛ثذؤƒب(n¨¨i)بف¾حتا½Kض¹أہشھƒ¶“QüS½ًµؤءx„ص(w¨´)،£¾Sدµءث26 ؤêµؤ²¼ہ×îDةءضط›ژإَwدµذû¸و½K½Y(ji¨¦)،£²¼ہ×îDةءضَwدµشعدà®”(d¨،ng)éL(zh¨£ng)µؤ•r(sh¨ھ)égƒب(n¨¨i)¾Sدµءثتہ½çط›ژإَwدµµؤ·€(w¨§n)¶¨£¬µ«تاز²´وشعضّب‚€(g¨¨)ƒب(n¨¨i)شعذشµؤأ¬¶ـ£¬²¢×î½KŒ§(d¨£o)ضآءثَwدµµؤحك½â،£

،،،،ت×دب£¬شع²¼ہ×îDةءضَwدµµؤ°²إإدآ£¬¸÷‡ّ(gu¨®)¶¼²»µأ²»·eہغأہشھ×÷éحâ…Rƒ¦(ch¨³)‚ن£¬¶ّ·eہغأہشھµؤك^(gu¨°)³ج£¬¾حتاأہ‡ّ(gu¨®)ظY®a(ch¨£n)ط“(f¨´)‚ù±ي³ِ¬F(xi¨¤n)³à×ضµؤك^(gu¨°)³ج،£ز»·½أوتاأہ‡ّ(gu¨®)µؤ½›(j¨©ng)³£ي—(xi¨¤ng)ؤ؟µؤس¯سàضًuœpةظ£¬×î½K³ِ¬F(xi¨¤n)ءثظQ(m¨¤o)ز׳à×ض£¬ز»·½أوتا×شةد‚€(g¨¨)تہ¼o(j¨¬)ءùت®ؤê´ْزش؛َ£¬ڑWضق؛حبص±¾µؤ½›(j¨©ng)ْ(j¨¬)شِéL(zh¨£ng)·ا³£ڈٹ(qi¨¢ng)„إ£¬خüزءث´َء؟پي(l¨¢i)×شأہ‡ّ(gu¨®)µؤض±½سح¶ظY؛حظJ؟أہ‡ّ(gu¨®)ظY±¾ي—(xi¨¤ng)ؤ؟ةد³à×ضز²´َ´َشِ¼س،£ح¬•r(sh¨ھ)£¬ءùت®ؤê´ْ؛َئع£¬أہ‡ّ(gu¨®)é،°ذآةç•(hu¨¬)(the New Society)½¨شO(sh¨¨)،±؛حش½ؤد‘ً(zh¨¤n) ژ(zh¨¥ng)®a(ch¨£n)ةْءث¾قî~µؤط”(c¨¢i)ص³à×ض£¬®”(d¨،ng)أہشھµؤ‡ّ(gu¨®)حâ‚ù„ص(w¨´)é_(k¨،i)ت¼³¬ك^(gu¨°)أہ‡ّ(gu¨®)µؤüS½ًƒ¦(ch¨³)‚ن•r(sh¨ھ)£¬أہشھإcüS½ًµؤ¹ج¶¨…Rآتé_(k¨،i)ت¼تـµ½ش½پي(l¨¢i)ش½¶àµؤظ|(zh¨¬)زة،£

ذآہثآ•أ÷£؛´ثدûد¢دµقD(zhu¨£n)فd×شذآہث؛د×÷أ½َw£¬ذآہث¾W(w¨£ng)µافd´ثخؤ³ِسع‚÷كf¸ü¶àذإد¢ض®ؤ؟µؤ£¬²¢²»زâخ¶ضّظح¬ئنس^üc(di¨£n)»ٍ×CŒچ(sh¨ھ)ئنأèتِ،£خؤصآƒب(n¨¨i)بفƒH¹©…¢؟¼£¬²»ک‹(g¨°u)³ةح¶ظY½¨×h،£ح¶ظYصك“(j¨´)´ث²ظ×÷£¬ïL(f¨¥ng)ëU(xi¨£n)×ش“ْ(d¨،n)،£

¾W(w¨£ng)سرشu(p¨ھng)ص“

- ،¾تض™C(j¨©)،؟ ب¤خ¶ظR؟¨ ؛أû

- ضذھ„(ji¨£ng)سأ‘ô ةْبص ×ِ„س(d¨°ng)®‹(hu¨¤)

- ،¾ظR؟¨،؟ ؤمدٌؤؤڈˆأ÷ذاؤک

- ½Y(ji¨¦)»éصˆ(q¨«ng)¼ي ةْبصظR؟¨ Œ¦(du¨¬)آ“(li¨¢n)

- ،¾¶جذإ،؟ ´؛¹(ji¨¦)ب¤خ¶¶جذإ

- ²»شS„س(d¨°ng)£¬إeئًتضپي(l¨¢i)£،صJ(r¨¨n)×R(sh¨ھ)

- ،¾ض÷î}،؟ ضذھ„(ji¨£ng)°ظ·ض°ظ

- ؛ـ؛†(ji¨£n)†خ ا໨´ة ض÷î}ژى(k¨´)

- ،¾د²ذإ،؟ ؤمµؤصصئ¬„س(d¨°ng)ئًپي(l¨¢i)

- سؤؤ¬¸مذ¦ Œ‘(xi¨§)صو ‘c¹(ji¨¦)بص

- ،¾سخ‘ٍ،؟ زوضاسخ‘ٍ ةن“ô

- ؛د½ًڈ—î^ أ÷ذا¶·µطض÷

- ،¾âڈآ•،؟ ×ِؤمµؤگغ(¨¤i)بث

- شآءءض®ةد ش“ثہµؤœطبل

- ،¾ٹتک·(l¨¨)،؟ ڈˆبçزâŒOگ‚·ضتض

- ت³û}Œ£ I(y¨ھng)َwضئ؟ةؤـ½Kض¹

ئَکI(y¨¨)·„ص(w¨´)

- ،¤ ±ار×---±ار×---½â›Qأîصذ

- ،¤±ٹإ®ذاéطSذط"شمج£"¼t¾ئ

- ،¤؟ع³ô¨D؟ع³ô¨Dسذأîصذ£،

- ،¤ ا°ءذدظر×----×îذآلt(y¨©)سچ£،

- ،¤½Y(ji¨¦)ت¯²،--×îذآلt(y¨©)سچ £،

- ،¤°×°l(f¨،)--أ“°l(f¨،)صك--±ط؟´(ث])

- ،¤¶ْأ@--¶ّْQ--‡ّ(gu¨®)ëHذآح»ئئ

- ،¤¶إضظ½µرھ‰؛--؟ئ¼¼ذآ³ة¹û

- ،¤جاؤٍ²،--‡ّ(gu¨®)ëH½KکOح»ئئ£،

- ،¤ث®¹ûœp·ت----ش½³شش½تف£،

- ،¤اﶬطSذطذ،أîصذ--(ˆD)

- ،¤جاؤٍ²،--زبچu»ضڈح(f¨´)ذآح»ئئ

- ،¤ £±ؤêظچ£±£°ؤêµؤهX(qi¨¢n)ˆD

- ،¤±ار×--ك^(gu¨°)أô±ار×--؟ة×شسْ

- ،¤´ٍ؛ô‡£تا´َ²،²»ضخزھبثأü

- ،¤ؤذبثد´ؤIرa(b¨³)ؤI--„eEسأثژ